Trong hoạt động quản lý thuế, khái niệm ấn định thuế thường khiến nhiều doanh nghiệp và hộ kinh doanh băn khoăn. Đây là biện pháp cơ quan thuế áp dụng khi người nộp thuế không thực hiện đúng nghĩa vụ khai, nộp thuế hoặc có hành vi gian lận, che giấu thông tin. Bài viết này sẽ giúp bạn hiểu rõ ấn định thuế là gì, các quy định pháp luật liên quan, quy trình thực hiện, cách tính cũng như vấn đề xử phạt, từ đó nắm được quyền và nghĩa vụ của mình để tránh rủi ro pháp lý. Hãy cùng chúng tôi tìm hiểu ngay nhé.

1. Ấn định thuế là gì?

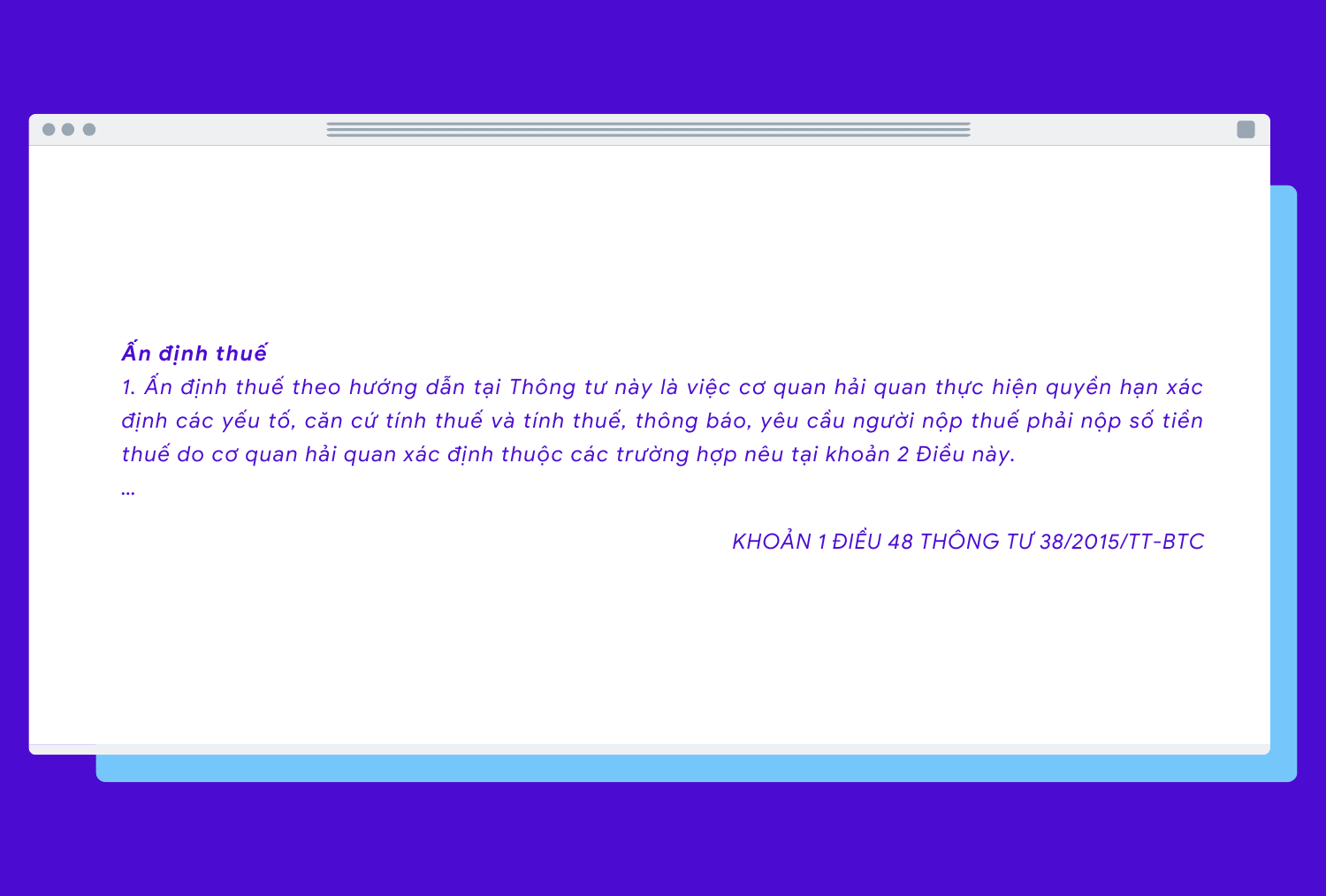

Căn cứ theo khoản 1 Điều 48 Thông tư 38/2015/TT-BTC, ấn định thuế là việc cơ quan hải quan xác định các yếu tố, căn cứ tính thuế và tính thuế, thông báo và yêu cầu người nộp thuế nộp số tiền thuế xác định được.

Về bản chất:

- Ấn định thuế là biện pháp quản lý thuế mạnh — dùng trong các trường hợp người nộp thuế không chấp hành quy định kê khai, cung cấp chứng từ, giải trình hợp lý.

- Không phải cơ quan thuế “tùy tiện ấn định mức nào cũng được” — việc ấn định phải tuân theo nguyên tắc quản lý thuế, căn cứ tính thuế, phương pháp tính thuế theo luật hiện hành.

Ngoài doanh nghiệp, hộ/cá nhân kinh doanh theo phương pháp khoán cũng có thể bị ấn định mức thuế nếu không thực hiện đầy đủ chế độ hóa đơn, chứng từ, kê khai đúng.

2. Quy định về ấn định thuế

Để việc ấn định thuế được thực hiện hợp pháp và minh bạch, luật và các văn bản hướng dẫn đã đặt ra các quy định, nguyên tắc, căn cứ và thẩm quyền.

2.1 Nguyên tắc ấn định thuế

Theo Điều 49 Luật Quản lý thuế 2019, có hai nguyên tắc chính của việc ấn định thuế là:

- Phải dựa trên nguyên tắc quản lý thuế, căn cứ tính thuế, phương pháp tính thuế theo quy định của pháp luật thuế và luật hải quan.

- Cơ quan quản lý thuế có thể ấn định tổng số thuế phải nộp hoặc ấn định từng yếu tố, căn cứ tính thuế để xác định số thuế phải nộp.

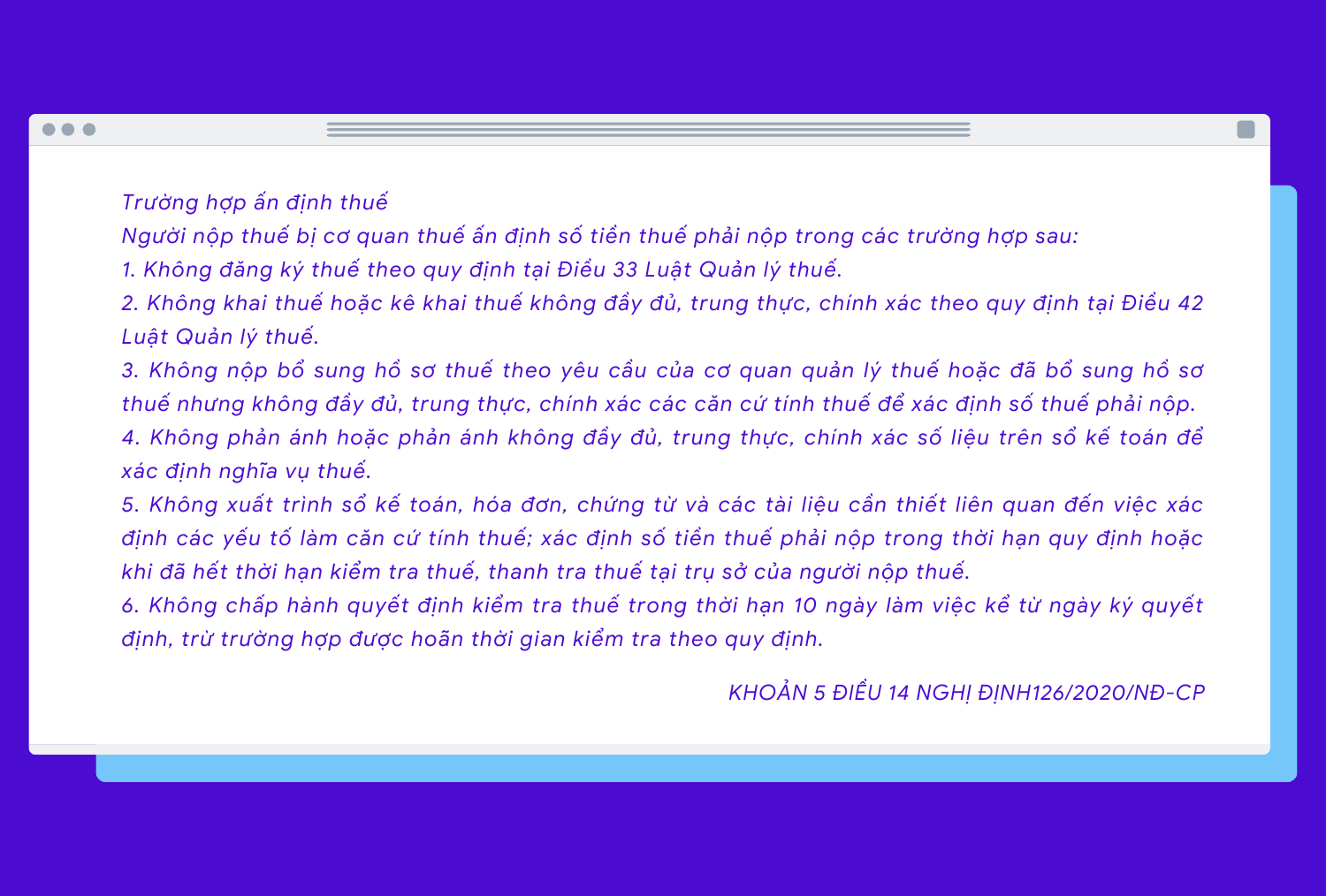

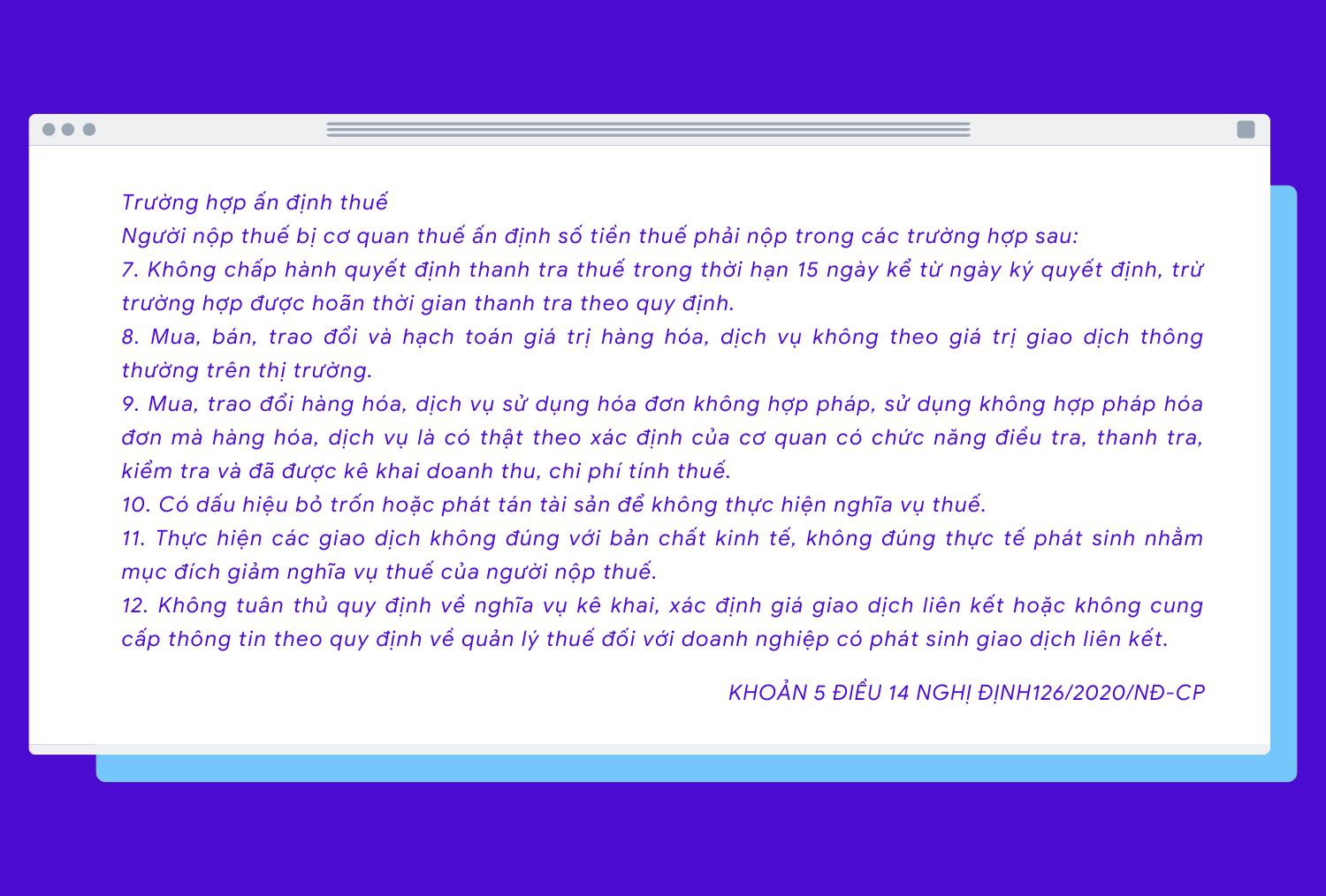

2.2 Các trường hợp bị ấn định thuế

Khoản 5 Điều 14 Nghị định126/2020/NĐ-CP quy định các trường hợp người nộp thuế có thể bị ấn định:

2.3 Thẩm quyền, thủ tục và quyết định ấn định

Một số điểm cần lưu ý:

- Thẩm quyền ấn định: Tổng cục trưởng Tổng cục Thuế, Cục trưởng Cục Thuế, Chi cục trưởng Chi cục Thuế (tương ứng) tùy cấp độ quản lý.

- Khi ấn định, cơ quan thuế phải thông báo bằng văn bản cho người nộp thuế, trong đó nêu rõ lý do, căn cứ, số thuế ấn định, thời hạn nộp thuế.

- Quyết định ấn định thuế phải được ban hành. Nếu ấn định thực hiện trong kiểm tra, thanh tra thì các nội dung ấn định được ghi trong biên bản kiểm tra, bản quyết định xử lý thuế.

- Người nộp thuế không đồng ý với quyết định ấn định vẫn phải nộp trước số thuế ấn định và có quyền kiến nghị, khiếu nại hoặc khởi kiện để bảo vệ quyền lợi

3. Quy trình ấn định thuế

Quy trình ấn định thuế thường bao gồm các bước sau (có thể có khác biệt chi tiết tùy theo cơ quan thuế, địa phương hoặc lĩnh vực xuất nhập khẩu):

- Bước 1: Phát hiện dấu hiệu vi phạm: Cơ quan thuế qua giám sát, kiểm tra hồ sơ, thông tin nội bộ, phản ánh từ bên ngoài sẽ phát hiện các dấu hiệu vi phạm trong kê khai thuế, chứng từ, sổ sách.

- Bước 2: Yêu cầu giải trình / bổ sung hồ sơ: Khi có nghi vấn, cơ quan thuế sẽ yêu cầu người nộp thuế cung cấp bản giải trình, bổ sung hóa đơn, chứng từ, sổ sách kế toán trong thời hạn nhất định.

- Bước 3: Kiểm tra, xác minh: Cơ quan thuế tiến hành kiểm tra thực địa, đối chiếu sổ sách, xác minh các giao dịch, xác nhận tính hợp pháp của hóa đơn, chứng từ, so sánh giá thị trường, v.v.

- Bước 4: Lập biên bản kiểm tra / thanh tra thuế: Kết quả quá trình kiểm tra được ghi vào biên bản, làm rõ các sai sót, vi phạm nếu có.

- Bước 5: Ban hành quyết định ấn định thuế: Cơ quan thuế căn cứ trên biên bản, kết quả kiểm tra, dữ liệu tương đồng (doanh nghiệp cùng ngành, quy mô) để ấn định số thuế phải nộp, ghi rõ trong quyết định ấn định.

- Bước 6: Giao quyết định & yêu cầu nộp thuế: Người nộp thuế được thông báo bằng văn bản (quyết định) kèm hạn nộp.

- Bước 7: Nộp thuế & xử lý tranh chấp nếu có: Người nộp thuế nộp theo quyết định ấn định. Nếu có tranh chấp hoặc không đồng ý, có quyền khiếu nại, yêu cầu giải thích hoặc khởi kiện theo quy định pháp luật.

Trong thực tế, có thể xảy ra ấn định từng yếu tố (ví dụ: ấn định doanh thu, ấn định giá trị hợp đồng, ấn định chi phí) rồi từ đó xác định số thuế.