Ngày 29/04/2026, Chính phủ ban hành Nghị định 141/2026/NĐ-CP với điểm nổi bật là nâng ngưỡng chịu thuế của hộ kinh doanh lên 1 tỷ đồng/năm. Quy định mới không chỉ giúp giảm gánh nặng thuế cho nhiều hộ kinh doanh nhỏ mà còn thay đổi cách áp dụng hóa đơn điện tử và quản lý doanh thu theo hướng minh bạch hơn.

1. Tổng quan về nghị định 141/2026/NĐ-CP

| Nội dung | Chi tiết |

|---|---|

| Số hiệu | 141/2026/NĐ-CP |

| Ngày ban hành | 29/04/2026 |

| Mục đích | Sửa đổi, bổ sung một số quy định về chính sách thuế đối với hộ kinh doanh, cá nhân kinh doanh; hoàn thiện cơ chế quản lý thuế và tạo điều kiện thuận lợi cho hoạt động kinh doanh nhỏ lẻ. |

| Phạm vi điều chỉnh | Sửa đổi, bổ sung một số điều của Nghị định 68/2026/NĐ-CP và Nghị định 320/2025/NĐ-CP liên quan đến:

– Ngưỡng doanh thu chịu thuế (tăng từ 500 triệu lên 1 tỷ đồng) – Quy định về quản lý thuế đối với hộ, cá nhân kinh doanh – Quy định về sử dụng hóa đơn điện tử |

| Đối tượng áp dụng | Hộ kinh doanh, cá nhân kinh doanh và các cơ quan, tổ chức liên quan đến quản lý thuế |

| Nội dung nổi bật | – Nâng ngưỡng chịu thuế lên 1 tỷ đồng/năm

– Hộ kinh doanh ≤ 1 tỷ đồng/năm được miễn thuế GTGT và TNCN – Bắt buộc sử dụng hóa đơn điện tử với doanh thu > 1 tỷ đồng – Quy định thời hạn đăng ký hóa đơn khi vượt ngưỡng |

| Thời điểm hiệu lực | 01/01/2026 |

2. Nâng ngưỡng chịu thuế hộ kinh doanh lên 1 tỷ đồng/năm

Ngày 29/04/2026, Chính phủ đã ban hành Nghị định 141/2026/NĐ-CP nhằm sửa đổi, bổ sung 1 số quy định về chính sách thuế đối với hộ kinh doanh và cá nhân kinh doanh. Nghị định này đã đồng thời điều chỉnh nội dung của Nghị định 68/2026/NĐ-CP và Nghị định 320/2025/NĐ-CP, góp phần hoàn thiện cơ chế quản lý thuế và tạo điều kiện thuận lợi hơn cho hoạt động kinh doanh nhỏ lẻ.

Một trong những điểm đáng chú ý của quy định mới là việc nâng ngưỡng doanh thu làm căn cứ áp dụng chính sách thuế từ 500 triệu lên 1 tỷ đồng mỗi năm. Sự thay đổi này được áp dụng đồng bộ tại nhiều điều khoản quan trọng của Nghị định 68/2026/NĐ-CP, qua đó, mở rộng phạm vi các hộ kinh doanh được hưởng chính sách thuế ưu đãi, đồng thời giảm bớt áp lực tài chính cho nhóm đối tượng kinh doanh quy mô nhỏ.

Bên cạnh đó, nghị định cũng sửa đổi quy định liên quan đến việc sử dụng hóa đơn điện tử. Theo đó, các hộ kinh doanh và cá nhân kinh doanh có doanh thu hàng năm trên 1 tỷ đồng bắt buộc phải sử dụng hóa đơn điện tử của cơ quan thuế hoặc hóa đơn điện tử được khởi tạo từ máy tính tiền có kết nối dữ liệu với cơ quan thuế. Trường hợp có nhiều địa điểm kinh doanh, người nộp thuế vẫn sử dụng 1 mã số thuế duy nhất, đồng thời phải thể hiện rõ mã của từng địa điểm kinh doanh trên hóa đơn.

Đối với hộ kinh doanh có doanh thu từ 1 tỷ đồng trở xuống, việc sử dụng hóa đơn điện tử không mang tính chất bắt buộc nhưng vẫn được khuyến khích. Các hộ kinh doanh có thể chủ động đăng ký sử dụng hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử từ máy tính tiền nếu đáp ứng điều kiện và có nhu cầu.

Ngoài ra, đối với các trường hợp mới bắt đầu kinh doanh hoặc có doanh thu chưa vượt ngưỡng 1 tỷ đồng, nhưng trong năm phát sinh doanh thu vượt mức này, thì phải thực hiện chuyển sang sử dụng hóa đơn điện tử theo quy định. Việc đăng ký sử dụng hóa đơn điện tử cần được hoàn tất trong vòng 30 ngày kể từ thời điểm doanh thu lũy kế vượt ngưỡng quy định.

Theo quy định, Nghị định 141/2026/NĐ-CP sẽ chính thức có hiệu lực thi hành từ ngày 01/01/2026. Việc nâng ngưỡng doanh thu lên 1 tỷ đồng được đánh giá là 1 bước điều chỉnh quan trọng, góp phần hỗ trợ kinh doanh giảm gánh nặng thuế, đồng thời thúc đẩy minh bạch và hiện đại hóa trong công tác quản lý thuế.

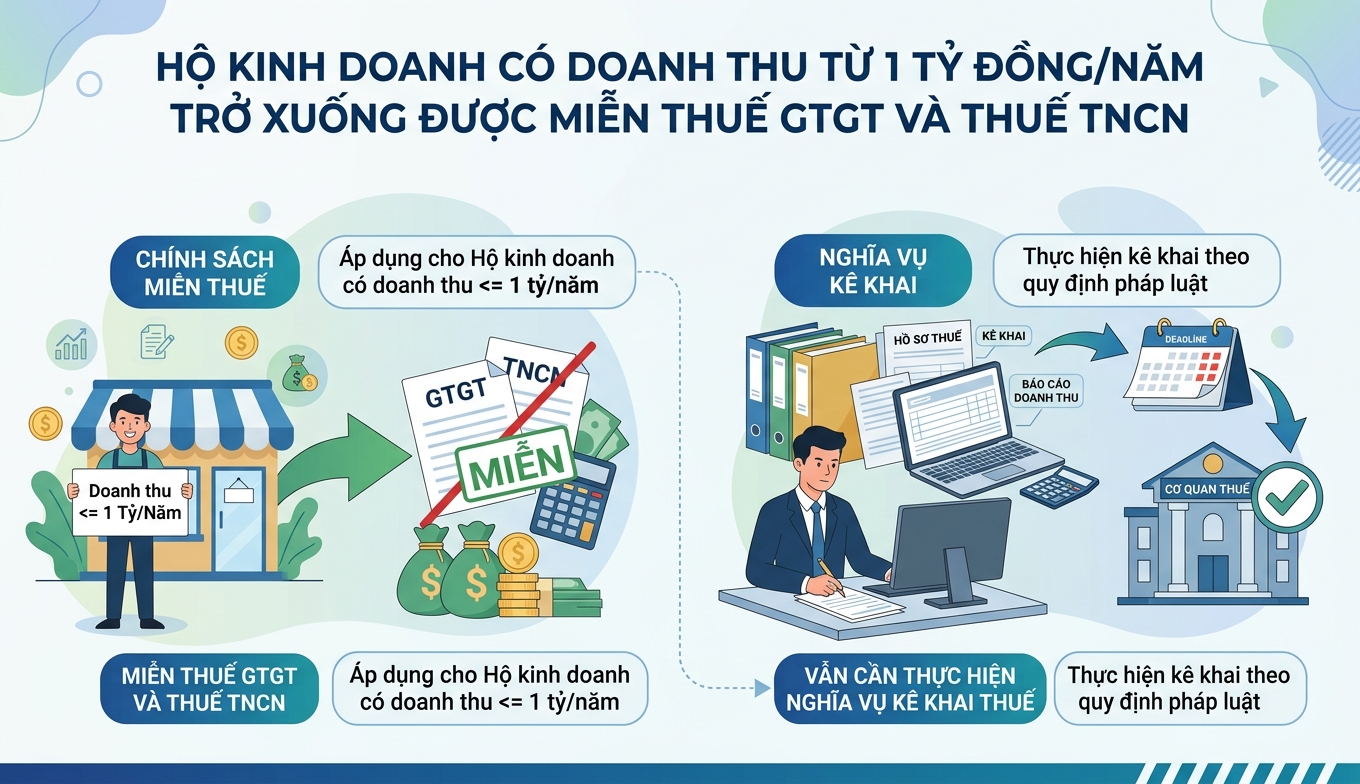

3. Hộ kinh doanh có doanh thu dưới 1 tỷ có phải nộp thuế không?

Theo quy định mới của Nghị định 141/2026 được áp dụng từ ngày 01/01/2026, hộ kinh doanh có doanh thu từ 1 tỷ đồng/năm trở xuống sẽ được miễn thuế GTGT và thuế TNCN. Tuy nhiên, các hộ kinh doanh vẫn phải thực hiện nghĩa vụ kê khai thuế với cơ quan thuế.

4. Ví dụ minh họa

Để các chủ hộ kinh doanh dễ hình dung, có hai ví dụ minh họa cho hai trường hợp cụ thể như sau:

- Trường hợp 1: Hộ kinh doanh có doanh thu 800 triệu đồng/năm chưa vượt ngưỡng 1 tỷ đồng => Hộ kinh doanh này không phải nộp thuế GTGT và thuế TNCN.

- Trường hợp 2: Hộ kinh doanh B bán hàng hóa có doanh thu 1,2 tỷ đồng/năm. Vì đã vượt ngưỡng 1 tỷ đồng, hộ kinh doanh phải nộp thuế theo tỷ lệ trên doanh thu. Cụ thể, thuế GTGT tínht heo tỷ lệ 1% tương đương với 12 triệu đồng. Thuế TNCN tính theo tỷ lệ 0,5% tương đương 6 triệu đồng. Tổng số thuế phải nộp là 18 triệu đồng/năm.

Khi doanh thu của hộ kinh doanh vượt ngưỡng 1 tỷ đồng sẽ phát sinh nghĩa vụ thuế và mức thuế được tính trực tiếp theo tỷ lệ phần trăm trên doanh thu.

Việc nâng ngưỡng doanh thu lên 1 tỷ đồng đã mở rộng diện miễn thuế, tạo điều kiện thuận lợi cho hộ kinh doanh phát triển ổn định và bền vững. Tuy nhiên, các hộ kinh doanh vẫn cần theo dõi doanh thu sát sao và thực hiện đúng quy định về kê khai, hóa đơn để tránh phát sinh rủi ro trong quá trình hoạt động.