Việc trích lập dự phòng phải thu khó đòi là bước quan trọng giúp doanh nghiệp chủ động nhận diện rủi ro công nợ và phản ánh trung thực giá trị tài sản. Quy trình này không chỉ tuân thủ quy định kế toán hiện hành mà còn góp phần đảm bảo an toàn tài chính cho doanh nghiệp. Ketoan.vn sẽ cùng bạn tìm hiểu về cách hạch toán trích lập dự phòng qua bài viết sau

1. Dự phòng phải thu khó đòi là gì?

Dự phòng phải thu khó đòi là khoản chi phí được trích lập nhằm bù đắp phần giá trị có nguy cơ mất mát từ những khoản nợ đã đến hạn nhưng chưa được thanh toán, hoặc những khoản nợ chưa đến hạn nhưng bên nợ có dấu hiệu mất khả năng chi trả.

Căn cứ theo khoản 3 Điều 2 Thông tư 48/2019/TT-BTC, dự phòng phải thu khó đòi bao gồm hai trường hợp:

- Các khoản nợ đã quá hạn thanh toán

- Các khoản nợ chưa đến hạn nhưng có dấu hiệu không thể thu hồi

Có thể nói, đây là biện pháp tài chính giúp doanh nghiệp chủ động nhận diện và ghi nhận trước rủi ro mất tiền từ các khoản công nợ, đảm bảo báo cáo tài chính phản ánh đúng giá trị tài sản thực tế.

2. Điều kiện trích lập dự phòng phải thu khó đòi

Để được trích lập dự phòng cho các khoản nợ khó đòi, doanh nghiệp cần chứng minh rõ ràng tính tồn tại và rủi ro mất khả năng thu hồi của khoản nợ. Cụ thể, theo Khoản 1, Điều 6 Thông tư 228/2009/TT-BTC việc trích lập chỉ được thực hiện khi đáp ứng các điều kiện sau:

Có đầy đủ hồ sơ, chứng từ chứng minh khoản nợ chưa được thanh toán

- Hợp đồng kinh tế,

- Khế ước vay nợ,

- Biên bản thanh lý hợp đồng,

- Cam kết nợ,

- Biên bản đối chiếu công nợ và các chứng từ khác.

- Các chứng từ thanh toán có liên quan

Có căn cứ xác định khoản nợ là “khó đòi”

- Đã quá hạn thanh toán từ 6 tháng trở lên mà bên nợ chưa thực hiện nghĩa vụ trả tiền;

- Chưa đến hạn thanh toán, nhưng doanh nghiệp có căn cứ xác định khách hàng mất khả năng chi trả;

- Các khoản nợ mua lại từ doanh nghiệp mua bán nợ được xác định là quá hạn tính từ thời điểm mua lại.

Xác định tỷ lệ trích lập dự phòng phù hợp

Đối với các khoản nợ quá hạn thông thường:

- Quá hạn từ 6 tháng đến dưới 1 năm → trích 30% giá trị nợ;

- Quá hạn từ 1 năm đến dưới 2 năm → trích 50% giá trị nợ;

- Quá hạn từ 2 năm đến dưới 3 năm → trích 70% giá trị nợ;

- Quá hạn từ 3 năm trở lên → trích 100% giá trị nợ.

Đối với doanh nghiệp hoạt động trong lĩnh vực viễn thông:

- Quá hạn từ 3 đến dưới 6 tháng → trích 30%;

- Quá hạn từ 6 đến dưới 9 tháng → trích 50%;

- Quá hạn từ 9 đến dưới 12 tháng → trích 70%;

- Quá hạn từ 12 tháng trở lên → trích 100%.

Đối với các khoản nợ chưa đến hạn nhưng có rủi ro không thu hồi được:

Doanh nghiệp được phép trích lập tối đa 100% giá trị khoản nợ nếu xác định khách hàng thuộc một trong các trường hợp sau:

- Đã bị tuyên bố phá sản hoặc đang trong quá trình mở thủ tục phá sản;

- Đã bỏ trốn, mất tích, hoặc không còn hoạt động tại địa điểm kinh doanh;

- Đang thi hành án theo quyết định của tòa án;

- Đã chết hoặc bỏ trốn khỏi nơi cư trú.

3. Phương pháp trích lập dự phòng nợ phải thu khó đòi

Doanh nghiệp có trách nhiệm ước tính mức tổn thất có thể phát sinh hoặc xác định thời gian quá hạn của các khoản nợ phải thu, từ đó lập dự phòng cho từng khoản nợ khó đòi. Việc trích lập dự phòng cần được kèm theo đầy đủ chứng từ, tài liệu chứng minh về tính chất khó đòi của các khoản nợ này.

Căn cứ theo khoản 2 Điều 6 Thông tư số 48/2019/TT-BTC của Bộ Tài chính, quy định mức trích lập dự phòng đối với các khoản phải thu khó đòi được thực hiện như sau:

Đối với nợ phải thu quá hạn thanh toán, mức trích lập dự phòng:

Mức trích lập dự phòng phải thu khó đòi đối với nợ phải thu quá hạn thanh toán được quy định như sau:

- 30% giá trị đối với các khoản nợ phải thu đã quá hạn thanh toán từ 6 tháng đến dưới 1 năm.

- 50% giá trị đối với các khoản nợ phải thu đã quá hạn thanh toán từ 1 năm đến dưới 2 năm.

- 70% giá trị đối với các khoản nợ phải thu đã quá hạn thanh toán từ 2 năm đến dưới 3 năm.

- 100% giá trị đối với các khoản nợ phải thu đã quá hạn thanh toán từ 3 năm trở lên.

Đối với doanh nghiệp cung cấp viễn thông

Đối với doanh nghiệp kinh doanh dịch vụ viễn thông và doanh nghiệp bán lẻ hàng hóa, các khoản nợ phải thu phát sinh từ cước dịch vụ viễn thông, công nghệ thông tin, truyền hình trả sau hoặc từ bán lẻ hàng hóa theo hình thức trả chậm, trả góp của khách hàng là cá nhân nếu đã quá hạn thanh toán, doanh nghiệp phải trích lập dự phòng theo tỷ lệ như sau:

- 30% giá trị đối với khoản nợ quá hạn từ 03 tháng đến dưới 06 tháng;

- 50% giá trị đối với khoản nợ quá hạn từ 06 tháng đến dưới 09 tháng;

- 70% giá trị đối với khoản nợ quá hạn từ 09 tháng đến dưới 12 tháng;

- 100% giá trị đối với khoản nợ quá hạn từ 12 tháng trở lên.

Đối với các khoản nợ phải thu chưa đến hạn thanh toán nhưng doanh nghiệp thu thập được các bằng chứng xác định tổ chức kinh tế đã phá sản, đã mở thủ tục phá sản, đã bỏ trốn khỏi địa điểm kinh doanh;

Trường hợp doanh nghiệp thu thập được bằng chứng xác thực cho thấy bên nợ (tổ chức kinh tế) đã phá sản, mở thủ tục phá sản hoặc bỏ trốn khỏi địa điểm kinh doanh, thì mặc dù chưa đến hạn thanh toán, doanh nghiệp vẫn phải ước tính mức tổn thất không thể thu hồi được để trích lập dự phòng tương ứng.

Tương tự, đối với các khoản nợ phải thu của bên nợ gặp khó khăn nghiêm trọng — chẳng hạn như đang làm thủ tục giải thể, phá sản, hoặc người nợ mất tích, bỏ trốn, bị truy tố, giam giữ, xét xử, thi hành án hay đã chết — doanh nghiệp cũng phải xác định mức tổn thất ước tính không thu hồi được và lập dự phòng phù hợp.

Sau khi trích lập dự phòng cho từng khoản nợ khó đòi, doanh nghiệp cần tổng hợp toàn bộ vào bảng kê chi tiết, làm căn cứ hạch toán vào chi phí quản lý doanh nghiệp theo quy định hiện hành.

Lưu ý:

- Trường hợp một đối tượng nợ vừa có khoản phải thu vừa có khoản phải trả, doanh nghiệp phải căn cứ vào biên bản đối chiếu công nợ giữa hai bên để xác định số nợ thực tế còn phải thu sau khi đã bù trừ, và chỉ trích lập dự phòng trên phần chênh lệch còn phải thu.

- Mức trích lập cụ thể cho từng khoản nợ quá hạn được tính theo công thức:

| Mức dự phòng phải trích = Tỷ lệ trích lập (%) theo thời hạn nợ quá hạn × Tổng nợ còn phải thu (sau khi đã bù trừ nợ phải trả) |

4. Nguyên tắc kế toán dự phòng nợ phải thu khó đòi

Việc trích lập hoặc hoàn nhập dự phòng nợ phải thu khó đòi được thực hiện tại thời điểm lập Báo cáo tài chính, theo nguyên tắc sau:

- Trường hợp số dự phòng phải lập cuối kỳ kế toán lớn hơn số dư dự phòng đang ghi trên sổ kế toán, phần chênh lệch tăng thêm được ghi tăng khoản dự phòng và tăng chi phí quản lý doanh nghiệp.

- Trường hợp số dự phòng phải lập cuối kỳ nhỏ hơn số dư dự phòng hiện có, phần chênh lệch giảm được hoàn nhập, ghi giảm khoản dự phòng và giảm chi phí quản lý doanh nghiệp.

- Doanh nghiệp phải ước tính mức tổn thất có thể xảy ra hoặc xác định tuổi nợ quá hạn của từng khoản nợ phải thu, đồng thời lập dự phòng kèm theo chứng cứ chứng minh về khả năng không thu hồi được nợ. Sau khi lập dự phòng cho từng khoản nợ, doanh nghiệp cần tổng hợp toàn bộ các khoản dự phòng vào bảng kê chi tiết, làm căn cứ hạch toán vào chi phí doanh nghiệp.

-

- Đối với các khoản nợ được mua lại từ doanh nghiệp mua bán nợ, mức dự phòng tối đa được trích không vượt quá giá trị thực tế mà doanh nghiệp đã bỏ ra để mua khoản nợ. Thời gian trích lập dự phòng không được vượt quá thời hạn tái cơ cấu, thu hồi nợ theo phương án mua – xử lý nợ đã được phê duyệt.

- Doanh nghiệp không trích lập dự phòng đối với các khoản phải thu quá hạn phát sinh từ lợi nhuận hoặc cổ tức được chia khi góp vốn đầu tư vào các doanh nghiệp khác.

- Đối với những khoản nợ khó đòi tồn tại trong nhiều năm, dù doanh nghiệp đã áp dụng mọi biện pháp thu hồi nhưng vẫn không thu được, và khách nợ thực sự không còn khả năng thanh toán, doanh nghiệp có thể: Bán nợ cho Công ty mua bán nợ, hoặc xóa nợ phải thu khó đòi khỏi sổ kế toán

- Nếu sau khi đã xóa nợ, doanh nghiệp thu hồi lại được một phần hoặc toàn bộ số nợ, thì khoản thu hồi đó được hạch toán vào Tài khoản 711 – “Thu nhập khác”.

5. Hạch toán dự phòng phải thu khó đòi

Sau khi xác định giá trị cần trích lập, doanh nghiệp tiến hành hạch toán dự phòng phải thu khó đòi để phản ánh đúng chi phí và giá trị tài sản. Việc hạch toán giúp đảm bảo báo cáo tài chính trung thực, minh bạch và tuân thủ quy định kế toán hiện hành.

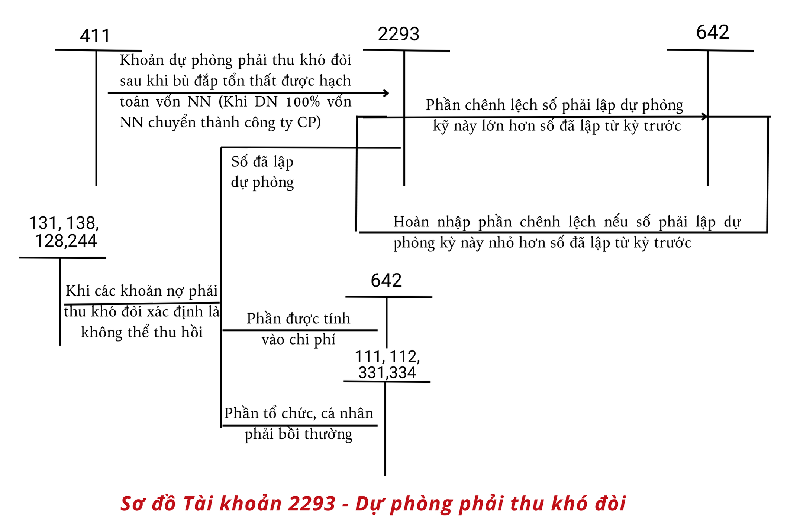

5.1 Hạch toán dự phòng khoản phải thu khó đòi theo Thông tư 200

Theo Chuẩn mực Kế toán Việt Nam (VAS) và Thông tư số 200/2014/TT-BTC, Tài khoản 229 – Dự phòng tổn thất tài sản được sử dụng để phản ánh các khoản dự phòng nhằm bù đắp tổn thất có thể xảy ra đối với tài sản của doanh nghiệp. Bao gồm:

- TK 2291 – Dự phòng giảm giá chứng khoán kinh doanh;

- TK 2292 – Dự phòng tổn thất đầu tư vào đơn vị khác;

- TK 2293 – Dự phòng phải thu khó đòi;

- TK 2294 – Dự phòng giảm giá hàng tồn kho.

Hạch toán trích lập bổ sung dự phòng nợ phải thu khó đòi

Khi lập Báo cáo tài chính, nếu số dự phòng cần trích lập kỳ này lớn hơn số dự phòng kỳ trước chưa sử dụng hết, kế toán thực hiện trích lập bổ sung phần chênh lệch.

Bút toán:

Nợ TK 642 – Chi phí quản lý doanh nghiệp

Có TK 2293 – Dự phòng phải thu khó đòi

Hạch toán hoàn nhập dự phòng nợ phải thu khó đòi

Nếu đến kỳ lập Báo cáo tài chính, số dự phòng cần trích lập nhỏ hơn số dư dự phòng hiện có chưa sử dụng hết, kế toán hoàn nhập phần chênh lệch để giảm chi phí.

Bút toán:

Nợ TK 2293 – Dự phòng phải thu khó đòi

Có TK 642 – Chi phí quản lý doanh nghiệp

Hạch toán xóa nợ phải thu khó đòi

Khi xác định khoản nợ không thể thu hồi được và có quyết định xóa nợ hợp pháp, kế toán thực hiện:

Bút toán:

Nợ TK 111, 112, 331, 334,… (phần cá nhân, tổ chức phải bồi thường)

Nợ TK 2293 – Dự phòng phải thu khó đòi (phần đã lập dự phòng)

Nợ TK 642 – Chi phí quản lý doanh nghiệp (phần tính vào chi phí)

Có TK 131, 138, 128, 244,…

Hạch toán khi thu hồi được nợ đã xóa

Trường hợp doanh nghiệp thu hồi được khoản nợ đã xử lý xóa, kế toán ghi nhận khoản thu hồi vào thu nhập khác.

Bút toán:

Nợ TK 111, 112,…

Có TK 711 – Thu nhập khác

Hạch toán bán khoản nợ phải thu quá hạn

Trường hợp 1: Khoản nợ chưa lập dự phòng, khi bán nợ theo giá thỏa thuận:

Nợ TK 111, 112 (theo giá bán thỏa thuận)

Nợ TK 642 – Chi phí quản lý doanh nghiệp (tổn thất do bán nợ)

Có TK 131, 138, 128, 244,…

Trường hợp 2: Khoản nợ đã lập dự phòng, nhưng số dự phòng không đủ bù đắp tổn thất, kế toán ghi:

Nợ TK 111, 112 (theo giá bán thỏa thuận)

Nợ TK 2293 – Dự phòng phải thu khó đòi (phần đã trích lập)

Nợ TK 642 – Chi phí quản lý doanh nghiệp (phần tổn thất còn lại)

Có TK 131,…

Hạch toán xử lý dự phòng khi doanh nghiệp Nhà nước cổ phần hóa

Đối với doanh nghiệp Nhà nước chuyển đổi thành công ty cổ phần, nếu khoản dự phòng nợ phải thu khó đòi sau khi bù đắp tổn thất được hạch toán tăng vốn Nhà nước, kế toán ghi:

Nợ TK 2293 – Dự phòng phải thu khó đòi

Có TK 411 – Vốn đầu tư của chủ sở hữu

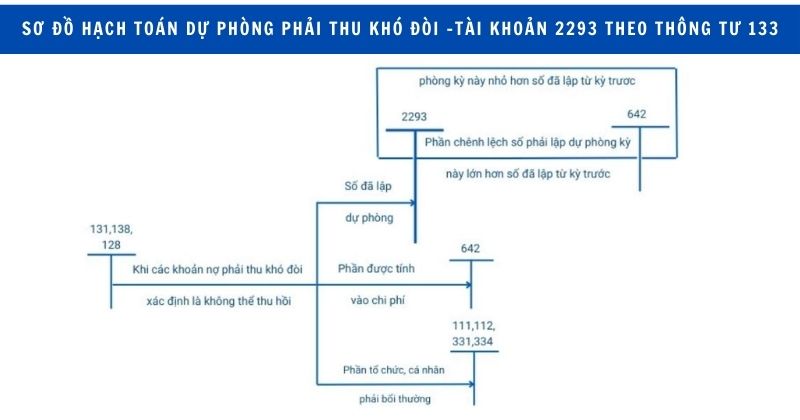

5.2 Hạch toán dự phòng khoản phải thu khó đòi theo Thông tư 133

Theo Thông tư số 133/2016/TT-BTC, tương tự như quy định tại Thông tư số 200/2014/TT-BTC, Tài khoản 229 – Dự phòng tổn thất tài sản được sử dụng để phản ánh các khoản dự phòng tổn thất có thể xảy ra đối với tài sản của doanh nghiệp.

Tài khoản 229 theo Thông tư 133 được chi tiết thành bốn tài khoản cấp 2, gồm:

- TK 2291 – Dự phòng giảm giá chứng khoán kinh doanh;

- TK 2292 – Dự phòng tổn thất đầu tư vào đơn vị khác;

- TK 2293 – Dự phòng phải thu khó đòi;

- TK 2294 – Dự phòng giảm giá hàng tồn kho.

Hạch toán bổ sung dự phòng nợ phải thu khó đòi

Khi lập Báo cáo tài chính, nếu số dự phòng cần trích lập trong kỳ lớn hơn số dự phòng kỳ trước chưa sử dụng hết, kế toán tiến hành trích lập bổ sung phần chênh lệch tăng thêm.

Bút toán ghi:

Nợ TK 642 – Chi phí quản lý doanh nghiệp

Có TK 2293 – Dự phòng phải thu khó đòi

Hạch toán hoàn nhập dự phòng nợ phải thu khó đòi

Khi lập Báo cáo tài chính, nếu số dự phòng cần trích lập kỳ này nhỏ hơn số dự phòng kỳ trước chưa sử dụng hết, kế toán hoàn nhập phần chênh lệch giảm.

Bút toán ghi:

Nợ TK 2293 – Dự phòng phải thu khó đòi

Có TK 642 – Chi phí quản lý doanh nghiệp

Hạch toán xóa nợ phải thu khó đòi

Đối với các khoản nợ được xác định không thể thu hồi, kế toán thực hiện xóa nợ theo quy định pháp luật hiện hành. Căn cứ vào quyết định xóa nợ hợp lệ, ghi:

Nợ TK 111, 112, 331, 334,… (phần tổ chức, cá nhân phải bồi thường)

Nợ TK 2293 – Dự phòng phải thu khó đòi (phần đã trích lập dự phòng)

Nợ TK 642 – Chi phí quản lý doanh nghiệp (phần tính vào chi phí)

Có TK 131, 138, 128, 244,…

Hạch toán khi thu hồi được nợ đã xóa

Trường hợp doanh nghiệp đã xử lý xóa nợ nhưng sau đó thu hồi lại được khoản nợ, kế toán phải ghi nhận khoản thu hồi vào thu nhập khác.

Bút toán ghi:

Nợ TK 111, 112,…

Có TK 711 – Thu nhập khác

Hạch toán bán các khoản nợ phải thu quá hạn

Trường hợp 1: Khoản nợ quá hạn chưa lập dự phòng, khi bán theo giá thỏa thuận, kế toán ghi:

Nợ TK 111, 112 (theo giá bán thỏa thuận)

Nợ TK 642 – Chi phí quản lý doanh nghiệp (phần tổn thất từ việc bán nợ)

Có TK 131, 138, 128, 244,…

Trường hợp 2: Khoản nợ quá hạn đã lập dự phòng, nhưng số dự phòng không đủ bù đắp tổn thất khi bán nợ, kế toán ghi nhận phần tổn thất còn lại vào chi phí, như sau:

Nợ TK 111, 112 (theo giá bán thỏa thuận)

Nợ TK 2293 – Dự phòng phải thu khó đòi (phần đã lập dự phòng)

Nợ TK 642 – Chi phí quản lý doanh nghiệp (phần tổn thất còn lại)

Có TK 131, 138, 128, 244,…

6. Ví dụ minh họa

Doanh nghiệp ABC có các khoản phải thu khó đòi phát sinh và xử lý trong năm tài chính như sau:

Ngày 31/12/2015

Căn cứ vào thời gian quá hạn thanh toán của các khoản nợ phải thu, kế toán lập dự phòng phải thu khó đòi cho 3 khách hàng như sau:

- Khách hàng A: 15 triệu đồng

- Khách hàng B: 20 triệu đồng

- Khách hàng C: 25 triệu đồng

Bút toán hạch toán:

Nợ TK 642 (A): 15.000.000

Có TK 2293 (A): 15.000.000

Nợ TK 642 (B): 20.000.000

Có TK 2293 (B): 20.000.000

Nợ TK 642 (C): 25.000.000

Có TK 2293 (C): 25.000.000

Tháng 5/2016

Khách hàng A giải thể theo quyết định của Tòa án. Tòa án yêu cầu khách hàng A thanh toán 5 triệu đồng bằng tiền mặt cho doanh nghiệp X (số dư phải thu của A là 50 triệu đồng). Doanh nghiệp quyết định xóa sổ khoản nợ còn lại.

Các bút toán hạch toán:

Ghi nhận khoản tiền thực tế thu được:

Nợ TK 111 (A): 5.000.000

Có TK 131 (A): 5.000.000

Xóa nợ phần đã lập dự phòng:

Nợ TK 2293 (A): 15.000.000

Có TK 131 (A): 15.000.000

Xóa nợ phần tổn thất còn lại tính vào chi phí:

Nợ TK 642 (A): 30.000.000

Có TK 131 (A): 30.000.000

Ngày 01/7/2016

Doanh nghiệp thu hồi được khoản nợ đã xóa sổ trước đó bằng tiền mặt 12 triệu đồng (số nợ gốc đã xóa là 20 triệu đồng).

Bút toán hạch toán:

Nợ TK 111 (Z): 12.000.000

Có TK 711 (Z) – Thu nhập khác: 12.000.000

Ngày 31/12/2016

Căn cứ vào thời gian quá hạn còn lại, kế toán xác định số dự phòng cần trích lập mới cho hai khách hàng như sau:

- Khách hàng B: 15 triệu đồng

- Khách hàng C: 35 triệu đồng

Thực hiện hạch toán:

Khách hàng B – Hoàn nhập dự phòng (do giảm so với kỳ trước):

Nợ TK 2293 (B): 5.000.000 (20 – 15)

Có TK 642 (B): 5.000.000

Khách hàng C – Bổ sung dự phòng (do tăng so với kỳ trước):

Nợ TK 642 (C): 10.000.000 (35 – 25)

Có TK 2293 (C): 10.000.000

Cuối năm, kế toán thường “đau đầu” với hàng loạt khoản công nợ chưa thu hồi, phải rà soát thủ công từng khách hàng để trích lập dự phòng phải thu khó đòi cho đúng quy định. Hàng chục bảng Excel, hàng trăm con số khiến việc lập báo cáo mất nhiều giờ, dễ sai lệch và ảnh hưởng đến độ chính xác của báo cáo tài chính. Giờ đây, với phần mềm kế toán online MISA AMIS, mọi công việc ấy trở nên nhanh gọn và chính xác tuyệt đối. Phần mềm tự động tổng hợp công nợ, phân loại nhóm tuổi nợ, tính toán tỷ lệ trích lập phù hợp và lập báo cáo chi tiết chỉ trong vài phút – đúng chuẩn Thông tư 200 và 133. Không chỉ giúp tiết kiệm thời gian, MISA AMIS còn giảm thiểu sai sót, tăng tính minh bạch và hỗ trợ doanh nghiệp kiểm soát rủi ro công nợ hiệu quả, đảm bảo báo cáo tài chính phản ánh trung thực giá trị tài sản.

Trải nghiệm ngay phần mềm kế toán online MISA AMIS – Giải pháp giúp kế toán “nhẹ gánh” mùa báo cáo, trích lập dự phòng dễ dàng, minh bạch và chính xác chỉ với vài cú nhấp chuột!

7. Các câu hỏi thường gặp

Câu hỏi 1. Thế nào là khoản dự phòng phải thu khó đòi?

Dự phòng phải thu khó đòi là khoản dự phòng được lập để bù đắp tổn thất có thể xảy ra do doanh nghiệp không thu hồi được các khoản nợ đến hạn thanh toán, hoặc các khoản nợ chưa đến hạn nhưng bên nợ mất khả năng thanh toán.

Việc lập dự phòng giúp phản ánh trung thực, hợp lý giá trị tài sản và kết quả kinh doanh của doanh nghiệp trên Báo cáo tài chính.

Câu hỏi 2. Mức trích lập dự phòng nợ phải thu quá hạn

Doanh nghiệp thực hiện trích lập dự phòng nợ phải thu khó đòi theo thời gian quá hạn thanh toán, cụ thể như sau:

- 30% giá trị khoản nợ: đối với nợ quá hạn từ 6 tháng đến dưới 1 năm;

- 50% giá trị khoản nợ: đối với nợ quá hạn từ 1 năm đến dưới 2 năm;

- 70% giá trị khoản nợ: đối với nợ quá hạn từ 2 năm đến dưới 3 năm;

- 100% giá trị khoản nợ: đối với nợ quá hạn từ 3 năm trở lên.

Câu hỏi 3: Hạch toán khi thu hồi khoản nợ đã xóa bằng tiền gửi ngân hàng

Trường hợp doanh nghiệp đã xử lý xóa nợ phải thu khó đòi, nhưng sau đó thu hồi được khoản nợ này bằng tiền gửi ngân hàng, kế toán thực hiện ghi nhận như sau:

Nợ TK 112 – Tiền gửi ngân hàng

Có TK 711 – Thu nhập khác

Tóm lại, trích lập dự phòng phải thu khó đòi không chỉ là yêu cầu tuân thủ kế toán mà còn là giải pháp quan trọng giúp doanh nghiệp quản trị rủi ro tài chính hiệu quả. Việc thực hiện đúng quy định và hạch toán chính xác giúp doanh nghiệp phản ánh trung thực giá trị tài sản, đảm bảo tính minh bạch và độ tin cậy của báo cáo tài chính. Để quy trình này được thực hiện nhanh chóng và chính xác hơn, doanh nghiệp nên sử dụng phần mềm kế toán chuyên nghiệp hỗ trợ tự động tính toán và quản lý dự phòng công nợ.