Cấn trừ công nợ – hay còn gọi là bù trừ công nợ – là phương pháp kế toán quan trọng giúp doanh nghiệp tối ưu hóa dòng tiền, giảm thiểu giao dịch thanh toán không cần thiết, đồng thời đảm bảo minh bạch trong quản lý tài chính. Trong bài viết này, hãy cùng tìm hiểu “cấn trừ công nợ là gì”, các loại cấn trừ (2 bên, 3 bên), chứng từ cần có, quy trình hạch toán, ảnh hưởng đến thuế và những lưu ý quan trọng để thực hiện đúng chuẩn.

1. Cấn trừ công nợ là gì?

Cấn trừ công nợ (còn được gọi là bù trừ công nợ) là phương pháp trong kế toán cho phép giảm bớt các khoản công nợ giữa hai hoặc ba bên có quan hệ giao dịch với nhau. Thay vì thực hiện thanh toán riêng biệt cho các khoản phải thu và phải trả, các bên thỏa thuận “cấn trừ” để chỉ thanh toán phần chênh lệch nếu có.

Ví dụ:

Trường hợp cấn trừ công nợ 2 bên: Công ty A nợ công ty B 100 triệu; công ty B nợ lại công ty A 70 triệu → thay vì A thanh toán hết 100 triệu và B trả 70 triệu riêng biệt, hai bên thỏa thuận cấn trừ: A chỉ trả cho B phần chênh là 30 triệu.

Trường hợp cấn trừ công nợ 3 bên: Liên quan khi có ba bên cùng có quan hệ công nợ tương hỗ: A nợ B, B nợ C, C nợ A. Các bên có thể thỏa thuận cấn trừ để loại bỏ các khoản nợ một cách đồng bộ mà không cần nhiều giao dịch thanh toán riêng lẻ.

- Công ty A nợ Công ty B 20 triệu đồng.

- Công ty B nợ Công ty C 20 triệu đồng.

- Công ty C nợ Công ty A 20 triệu đồng.

Lúc này, 3 bên thỏa thuận cấn trừ loại bỏ khoản nợ này và không cần giao dịch thanh toán công nợ riêng lẻ nữa.

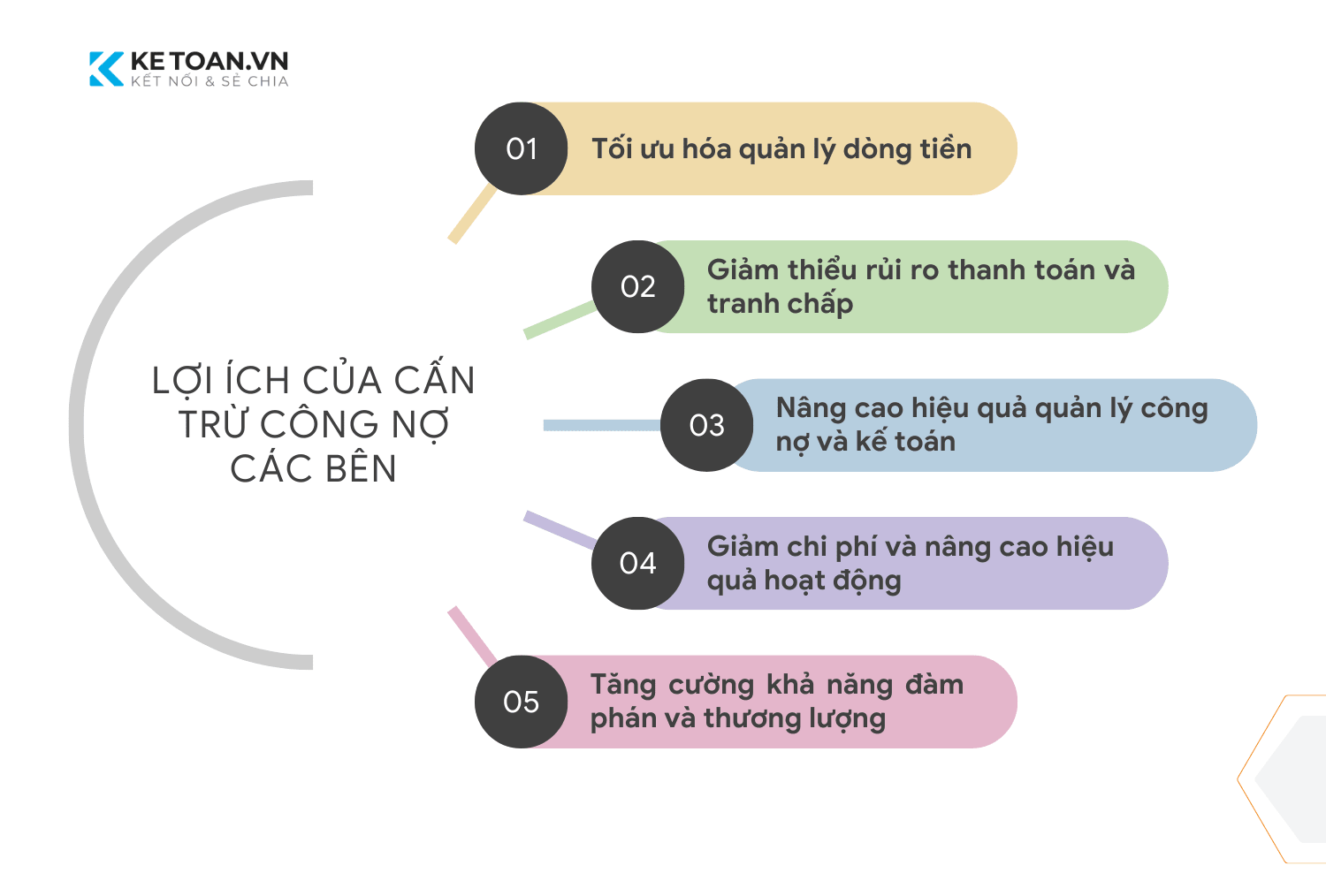

2. Cấn trừ công nợ có lợi ích gì?

Cấn trừ công nợ là một phương pháp kế toán giúp xử lý các khoản nợ giữa các bên, song trên thực tế hoạt động này mang lại nhiều lợi ích thiết thực, giúp doanh nghiệp vận hành hiệu quả hơn trong quản lý tài chính, tối ưu dòng tiền và giảm thiểu rủi ro pháp lý. Các lợi ích có thể thấy từ cấn trừ công nợ giữa các bên như sau:

- Tối ưu hóa quản lý dòng tiền:

Thay vì thực hiện nhiều lần thanh toán cho từng khoản công nợ riêng biệt, cấn trừ công nợ giúp giảm số lượng giao dịch thanh toán, qua đó giảm áp lực dòng tiền ra của doanh nghiệp. Doanh nghiệp chỉ phải thanh toán phần chênh lệch thực tế, giúp tiết kiệm tiền mặt hoặc tiền gửi ngân hàng, cải thiện khả năng thanh khoản. Hơn nữa, giảm bớt các khoản thanh toán đơn lẻ cũng giúp tiết kiệm chi phí giao dịch ngân hàng, phí chuyển khoản, và giảm công sức theo dõi các giao dịch nhỏ lẻ.

- Giảm thiểu rủi ro thanh toán và tranh chấp:

Khi có sự đồng thuận về cấn trừ công nợ thông qua biên bản đối chiếu và biên bản cấn trừ công nợ có xác nhận của các bên, rủi ro phát sinh tranh chấp về số liệu công nợ được giảm thiểu đáng kể. Thông qua việc ghi nhận minh bạch, rõ ràng các khoản nợ và phần cấn trừ, các bên dễ dàng kiểm soát, đối chiếu thường xuyên, hạn chế sai sót trong kế toán và thanh toán. Đặc biệt, cấn trừ công nợ giúp hạn chế trường hợp bên phải trả không thanh toán hoặc trốn tránh nghĩa vụ tài chính vì có chứng cứ pháp lý rõ ràng.

- Nâng cao hiệu quả quản lý công nợ và kế toán:

Cấn trừ công nợ giúp đơn giản hóa quá trình hạch toán kế toán, giảm số lượng bút toán phức tạp và dễ nhầm lẫn khi xử lý nhiều khoản nợ riêng lẻ. Doanh nghiệp có bức tranh chính xác và rõ ràng về tình trạng công nợ, từ đó đưa ra các chiến lược quản lý thu hồi nợ hoặc thương lượng công nợ hiệu quả hơn. Cấn trừ công nợ giúp kế toán doanh nghiệp và bộ phận tài chính giảm thiểu sai sót, tiết kiệm thời gian, công sức trong việc kiểm tra, xác minh số liệu.

- Giảm chi phí và nâng cao hiệu quả hoạt động:

Giảm các giao dịch thanh toán lẻ tẻ sẽ giúp tiết kiệm chi phí hành chính, chi phí nhân sự cho việc theo dõi và xử lý công nợ. Doanh nghiệp có thể tập trung nguồn lực cho các hoạt động kinh doanh chính thay vì mất nhiều thời gian vào việc giải quyết các khoản công nợ nhỏ lẻ. Đồng thời, doanh nghiệp có thể cải thiện mối quan hệ với đối tác, khách hàng vì các khoản nợ được xử lý nhanh chóng, minh bạch, tránh gây hiểu nhầm hoặc tranh chấp kéo dài.

- Tăng cường khả năng đàm phán và thương lượng:

Với cơ sở dữ liệu công nợ minh bạch, được xác nhận qua các biên bản cấn trừ, doanh nghiệp có thể dễ dàng thương lượng, điều chỉnh các điều khoản hợp đồng, hoặc tái cấu trúc các khoản nợ khi cần. Doanh nghiệp tạo niềm tin với đối tác và khách hàng, từ đó xây dựng mối quan hệ kinh doanh lâu dài và bền vững.

3. Cách hạch toán cấn trừ công nợ

3.1 Hạch toán bù trừ công nợ là gì?

Hạch toán cấn trừ công nợ là nghiệp vụ kế toán ghi nhận việc giảm trừ các khoản công nợ phải thu và phải trả giữa các bên có quan hệ đối ứng về nghĩa vụ tài chính. Việc này thường xảy ra khi một doanh nghiệp vừa là khách hàng (phải trả) vừa là nhà cung cấp (phải thu) đối với cùng một đối tác, hoặc giữa ba bên có công nợ tương hỗ.

Mục tiêu của việc hạch toán cấn trừ công nợ là:

- Ghi nhận đúng giá trị công nợ thực tế sau khi bù trừ.

- Phản ánh trung thực tình trạng tài chính trên báo cáo kế toán.

- Hạn chế rủi ro thanh toán và đơn giản hóa các giao dịch tài chính.

3.2 Hướng dẫn hạch toán bù trừ công nợ

Khi bán hàng hóa và cung cấp dịch vụ kế toán doanh nghiệp ghi nhận doanh thu và giá vốn hàng bán như sau:

- Doanh thu:

Nợ TK 131

Có TK 511

Có TK 3331

- Giá vốn:

Nợ TK 632

Có TK 155,156

- Khi mua hàng

Nợ TK 152, 153, 156

Nợ TK 133

Có TK 331

- Khi bù trừ công nợ, kế toán ghi nhận các bút toán sau:

Nợ TK 331

Có TK 131

- Xử lý phần chênh lệch

- Nếu sau khi bù trừ, doanh nghiệp còn phải thanh toán thì hạch toán như sau:

Nợ TK 331

Có TK 111, 112

-

- Nếu sau khi bù trừ, khách hàng phải thanh toán cho doanh nghiệp, kế toán doanh nghiệp ghi nhận:

Nợ TK 111, 112

Có TK 131

3.3 Lưu ý khi hạch toán cấn trừ công nợ

- Khi hạch toán cấn trừ công nợ, kế toán doanh nghiệp cần đảm bảo đầy đủ các chứng từ liên quan như:

- Hợp đồng mua/bán HHDV. Trong đó, bên trong hợp đồng cần ghi rõ về hình thức thanh toán cấn trừ công nợ, đồng thời có đầy đủ các điều khoản liên quan đến trách nhiệm thanh toán, thời hạn và điều kiện thực hiện cấn trừ.

- Phiếu nhập kho, phiếu xuất kho, biên bản nghiệm thu bàn giao.

- Hóa đơn giá trị gia tăng.

- Phiếu chi, phiếu thu.

- Biên bản thỏa thuận bù trừ công nợ. Biên bản này cần có xác nhận bằng chữ ký và dấu của các bên tham gia.

Ngoài các giấy tờ trên, tùy từng trường hợp có thể cần thêm các chứng từ khác, kế toán doanh nghiệp cần lưu ý chuẩn bị đầy đủ và đúng mẫu các chứng từ.

- Khấu trừ Thuế GTGT, thuế TNDN khi bù trừ công nợ 2 bên, 3 bên: Căn cứ theo khoản 10 Điều 1 Thông tư 26/2015/TT-BTC và căn cứ tại quy định khoản 2 Điều 6 Thông tư 119/2014/TT-BTC thì cấn trừ công nợ được khấu trừ thuế GTGT và coi là chi phí hợp lý khi tính thuế TNDN. Tuy nhiên cần đảm bảo cung cấp được các chứng từ:

- Hợp đồng mua bán (quy định rõ trong hợp đồng về việc thanh toán cấn trừ công nợ).

- Biên bản cấn trừ công nợ 2 bên (Phải có xác nhận của 2 bên).

- Chứng từ thanh toán không dùng tiền mặt.

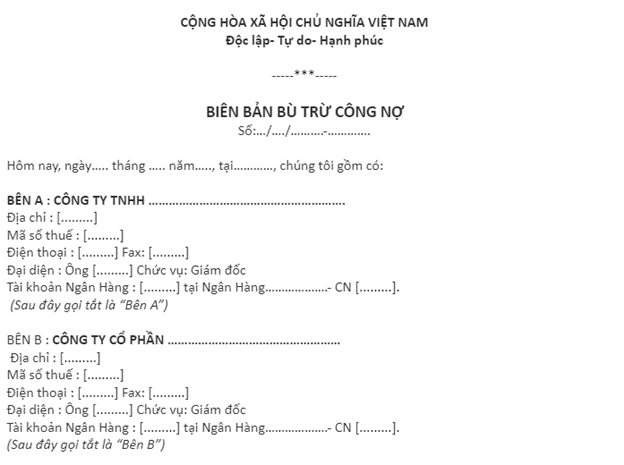

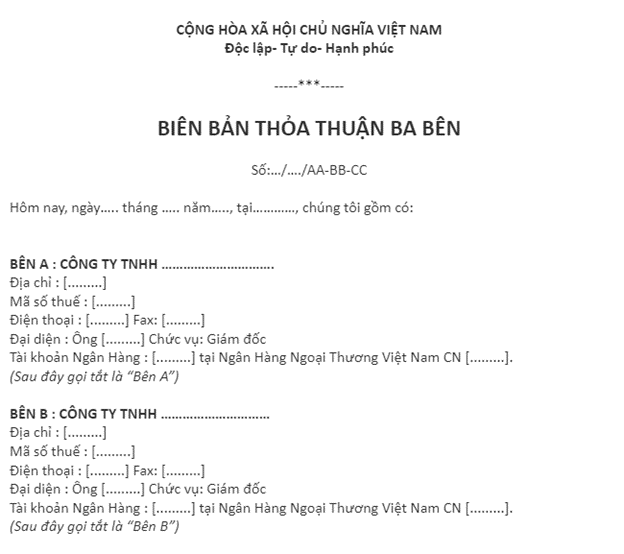

4. Mẫu biên bản cấn trừ công nợ 2 bên, 3 bên mới nhất

Biên bản cấn trừ công nợ 2 bên — gồm các thông tin: tên doanh nghiệp 2 bên, số hợp đồng nếu có, tổng công nợ của mỗi bên, phần cấn trừ, phần chênh lệch (nếu có), ngày ký, chữ ký xác nhận. Biên bản cấn trừ công nợ 3 bên — tương tự nhưng mở rộng để có 3 bên tham gia với các mối quan hệ công nợ qua lại.

Tải ngay mẫu biên bản cấn trừ công nợ 2 bên

Tải ngay:

Kết luận

Cấn trừ công nợ không chỉ là một nghiệp vụ kế toán thông thường mà còn là công cụ quản lý tài chính hiệu quả, giúp doanh nghiệp tiết kiệm thời gian, chi phí và giảm thiểu rủi ro thanh toán. Việc áp dụng đúng quy trình hạch toán, chuẩn bị đầy đủ chứng từ và tuân thủ quy định pháp luật về thuế sẽ giúp doanh nghiệp chủ động kiểm soát dòng tiền và nâng cao hiệu quả hoạt động. Trong bối cảnh kinh doanh ngày càng phức tạp, việc hiểu rõ và thực hiện cấn trừ công nợ đúng chuẩn là yếu tố thiết yếu để doanh nghiệp duy trì sự minh bạch, uy tín và phát triển bền vững.