Biên bản cấn trừ công nợ là chứng từ quan trọng giúp doanh nghiệp xác nhận và ghi nhận việc bù trừ các nghĩa vụ thanh toán giữa các bên, đảm bảo tính minh bạch và hợp pháp trong hoạt động kế toán. Để hiểu rõ hơn về vai trò, nội dung và quy trình lập biên bản cấn trừ công nợ, hãy cùng theo dõi nội dung dưới đây cùng ketoan.vn để nắm vững các nguyên tắc cần thiết và cách áp dụng đúng quy định.

1. Cấn trừ công nợ là gì?

Cấn trừ công nợ (hay còn gọi là bù trừ công nợ) là một hình thức thanh toán trong đó hai bên đối tác có các nghĩa vụ tài chính song phương – tức là mỗi bên đồng thời vừa là chủ nợ, vừa là con nợ của bên kia. Thay vì thực hiện thanh toán toàn bộ bằng tiền mặt hoặc chuyển khoản, hai bên thống nhất bù trừ các khoản nợ tương ứng nhằm đơn giản hóa quá trình thanh toán.

Cụ thể, trong quá trình cấn trừ, mỗi bên tiến hành xác nhận và đối chiếu số tiền nợ của đối tác, sau đó đối trừ phần nghĩa vụ tương ứng giữa hai bên. Sau khi cấn trừ, nếu vẫn còn phần chênh lệch, bên có nghĩa vụ cao hơn sẽ thanh toán phần còn lại để hoàn tất nghĩa vụ tài chính.

2. Nguyên tắc cấn trừ công nợ

Khi thực hiện cấn trừ công nợ, các bên liên quan cần tuân thủ một số nguyên tắc cơ bản nhằm đảm bảo tính minh bạch, hợp pháp và công bằng trong giao dịch.

Xác nhận và đối chiếu công nợ

Trước khi tiến hành cấn trừ, các bên phải tiến hành đối chiếu, xác nhận chính xác số liệu công nợ lẫn nhau. Việc này bao gồm rà soát các khoản nợ phát sinh, chứng từ liên quan và các nghĩa vụ thanh toán còn tồn đọng. Mục tiêu là đảm bảo tính minh bạch và tránh sai sót trong quá trình xử lý.

Cấn trừ chỉ có hiệu lực khi có sự đồng thuận

Cấn trừ công nợ chỉ được thực hiện khi có sự thỏa thuận và đồng ý bằng văn bản của cả hai bên. Nếu một trong hai bên không chấp thuận, việc cấn trừ sẽ không có giá trị pháp lý. Nguyên tắc đồng thuận này đảm bảo tính tự nguyện và hợp pháp của quá trình cấn trừ.

Đảm bảo giá trị công nợ tương đương

Việc cấn trừ chỉ hợp lệ khi giá trị công nợ giữa hai bên tương ứng hoặc có thể bù trừ cho nhau. Trong trường hợp giá trị công nợ không cân bằng, bên có số nợ lớn hơn phải thanh toán phần chênh lệch còn lại sau khi thực hiện cấn trừ.

Không làm ảnh hưởng đến các nghĩa vụ tài chính khác

Cấn trừ công nợ không được phép làm thay đổi hoặc ảnh hưởng đến các nghĩa vụ tài chính khác mà hai bên đã cam kết trong các hợp đồng hoặc thỏa thuận riêng biệt. Mọi điều kiện pháp lý hiện hành và thỏa thuận trước đó vẫn phải được thực hiện đầy đủ.

Thực hiện trong thời hạn hợp lý

Việc cấn trừ cần được tiến hành trong một khoảng thời gian hợp lý, phù hợp với quy định và thỏa thuận giữa các bên. Thực hiện đúng thời hạn giúp tránh phát sinh tranh chấp và đảm bảo quá trình thanh toán diễn ra thuận lợi.

3. Các chứng từ cần có khi thực hiện cấn trừ công nợ

Trong quá trình cấn trừ công nợ, các bên liên quan cần chuẩn bị đầy đủ hệ thống chứng từ nhằm bảo đảm tính hợp pháp, minh bạch và khả năng kiểm chứng của giao dịch. Các loại chứng từ cơ bản bao gồm:

- Hóa đơn và chứng từ gốc: Đây là tài liệu quan trọng để xác định giá trị và nguồn gốc của các khoản nợ phát sinh giữa các bên. Hóa đơn, biên lai hoặc các chứng từ kế toán gốc là căn cứ pháp lý để chứng minh nghĩa vụ thanh toán của mỗi bên.

- Biên bản cấn trừ công nợ: Là văn bản chính thức ghi nhận việc các bên đã thống nhất cấn trừ công nợ theo quy định của pháp luật và thỏa thuận hợp đồng. Biên bản cần thể hiện rõ thông tin về các khoản nợ, giá trị bù trừ và phần chênh lệch (nếu có).

- Phiếu thu, phiếu chi (nếu có): Các chứng từ này dùng để ghi nhận các khoản thanh toán thực tế trong quá trình thực hiện nghĩa vụ tài chính. Phiếu thu – chi giúp làm rõ phần tiền đã được thanh toán hoặc còn lại sau khi cấn trừ.

- Bảng đối chiếu công nợ: Là bảng tổng hợp toàn bộ các khoản nợ và nghĩa vụ thanh toán giữa các bên. Tài liệu này thể hiện rõ số tiền nợ, số đã thanh toán và số dư còn lại, qua đó giúp các bên kiểm tra, xác nhận và thống nhất số liệu trước khi tiến hành cấn trừ.

- Hợp đồng hoặc thỏa thuận hợp tác: Trong trường hợp công nợ phát sinh từ quan hệ hợp đồng, các bên cần cung cấp bản sao hợp đồng hoặc thỏa thuận liên quan để xác định các điều khoản về nghĩa vụ thanh toán, phương thức và điều kiện cấn trừ.

- Chứng từ chuyển khoản (nếu có): Khi việc cấn trừ có liên quan đến giao dịch qua ngân hàng, cần bổ sung chứng từ chuyển tiền, sao kê hoặc giấy xác nhận giao dịch nhằm chứng minh quá trình thanh toán đã được thực hiện.

4. Nội dung của bảng cấn trừ công nợ

Bảng cấn trừ công nợ là tài liệu có giá trị pháp lý và kế toán, được sử dụng để đối chiếu, xác nhận và thống nhất số dư công nợ giữa các bên trong quá trình thực hiện cấn trừ. Tài liệu này là căn cứ quan trọng nhằm đảm bảo tính minh bạch, chính xác và hợp pháp của hoạt động bù trừ công nợ.

Thông tin của các bên liên quan

- Tên doanh nghiệp hoặc cá nhân;

- Mã số thuế hoặc số căn cước công dân (CCCD);

- Địa chỉ trụ sở hoặc nơi cư trú;

- Số điện thoại hoặc thông tin liên hệ khác.

- Việc trình bày đầy đủ thông tin giúp đảm bảo tính xác thực của giao dịch và thuận tiện cho việc kiểm tra, đối chiếu sau này.

Thông tin về công nợ cần cấn trừ

- Mã hoặc số hợp đồng (nếu có): Ghi rõ số hiệu của hợp đồng, phụ lục hoặc thỏa thuận làm căn cứ phát sinh công nợ.

- Mô tả công nợ: Nêu rõ nguyên nhân hoặc nội dung phát sinh công nợ (ví dụ: mua bán hàng hóa, cung ứng dịch vụ, hợp tác đầu tư…).

- Giá trị công nợ: Ghi rõ số tiền bằng số và bằng chữ, thể hiện đầy đủ nghĩa vụ thanh toán của từng bên.

Chi tiết các khoản nợ và giá trị cấn trừ

- Số tiền bên nợ đã thanh toán: Ghi nhận các khoản thanh toán đã thực hiện trước đó.

- Số tiền được cấn trừ: Ghi rõ giá trị công nợ được đối trừ giữa hai bên.

- Số tiền còn phải thanh toán: Trường hợp sau khi cấn trừ vẫn còn chênh lệch, cần ghi cụ thể phần nghĩa vụ thanh toán còn lại.

Phương thức thanh toán

- Chuyển khoản ngân hàng,

- Thanh toán bằng tiền mặt,

- Phương thức khác (nếu được các bên thỏa thuận).

Cam kết của các bên

Phần này thể hiện sự thống nhất và xác nhận của các bên rằng mọi thông tin và số liệu trong bảng cấn trừ là chính xác và trung thực. Các bên cam kết đồng ý với việc cấn trừ công nợ và thanh toán phần chênh lệch (nếu có) theo đúng thỏa thuận.

Chữ ký, con dấu và thời gian lập bảng

- Chữ ký, họ tên và chức vụ của đại diện bên có công nợ (kèm con dấu doanh nghiệp, nếu có);

- Chữ ký, họ tên và chức vụ của đại diện bên nợ (kèm con dấu doanh nghiệp, nếu có);

- Ngày, tháng, năm lập bảng cấn trừ công nợ để xác định thời điểm có hiệu lực của việc cấn trừ.

5. Tải file mẫu biên bản cấn trừ công nợ

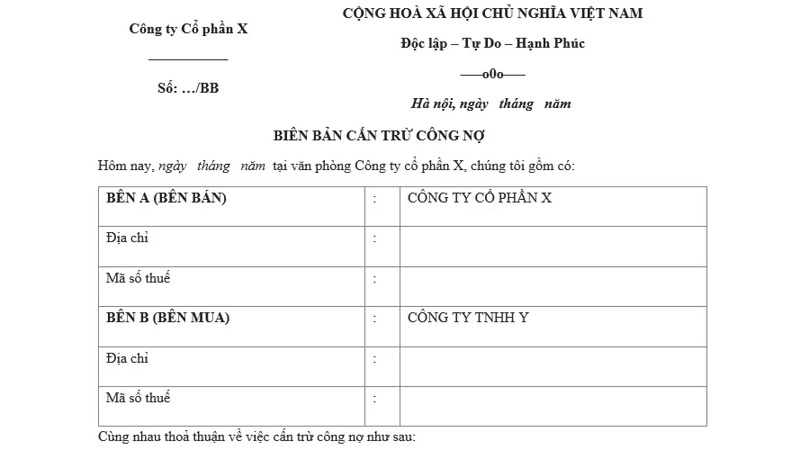

Mẫu biên bản cấn trừ công nợ chung

![]() Tải ngay Mẫu biên bản cấn trừ công nợ chung

Tải ngay Mẫu biên bản cấn trừ công nợ chung

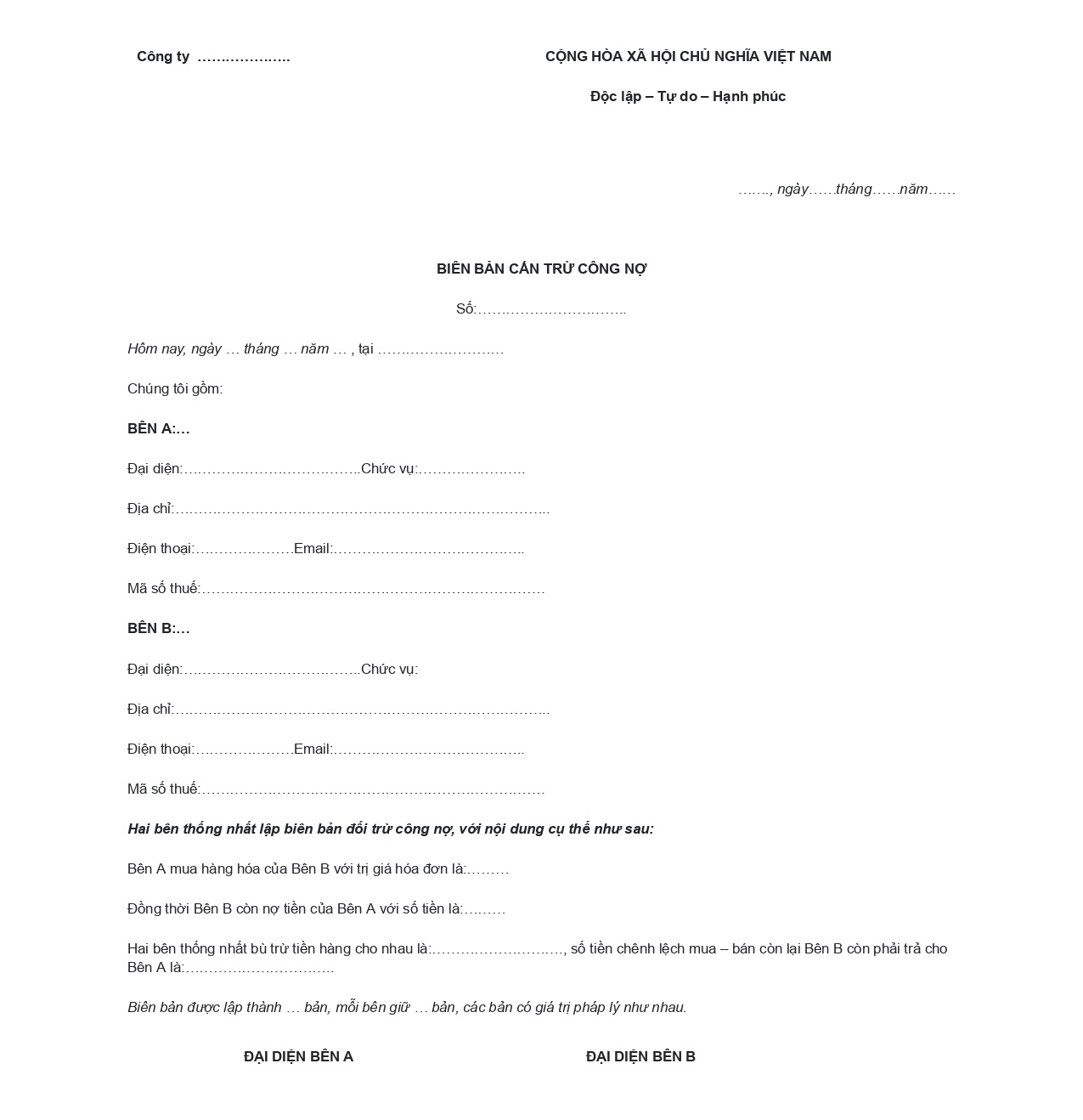

Mẫu biên bản cấn trừ công nợ 2 bên

![]() Tải ngay Mẫu biên bản cấn trừ công nợ 2 bên

Tải ngay Mẫu biên bản cấn trừ công nợ 2 bên

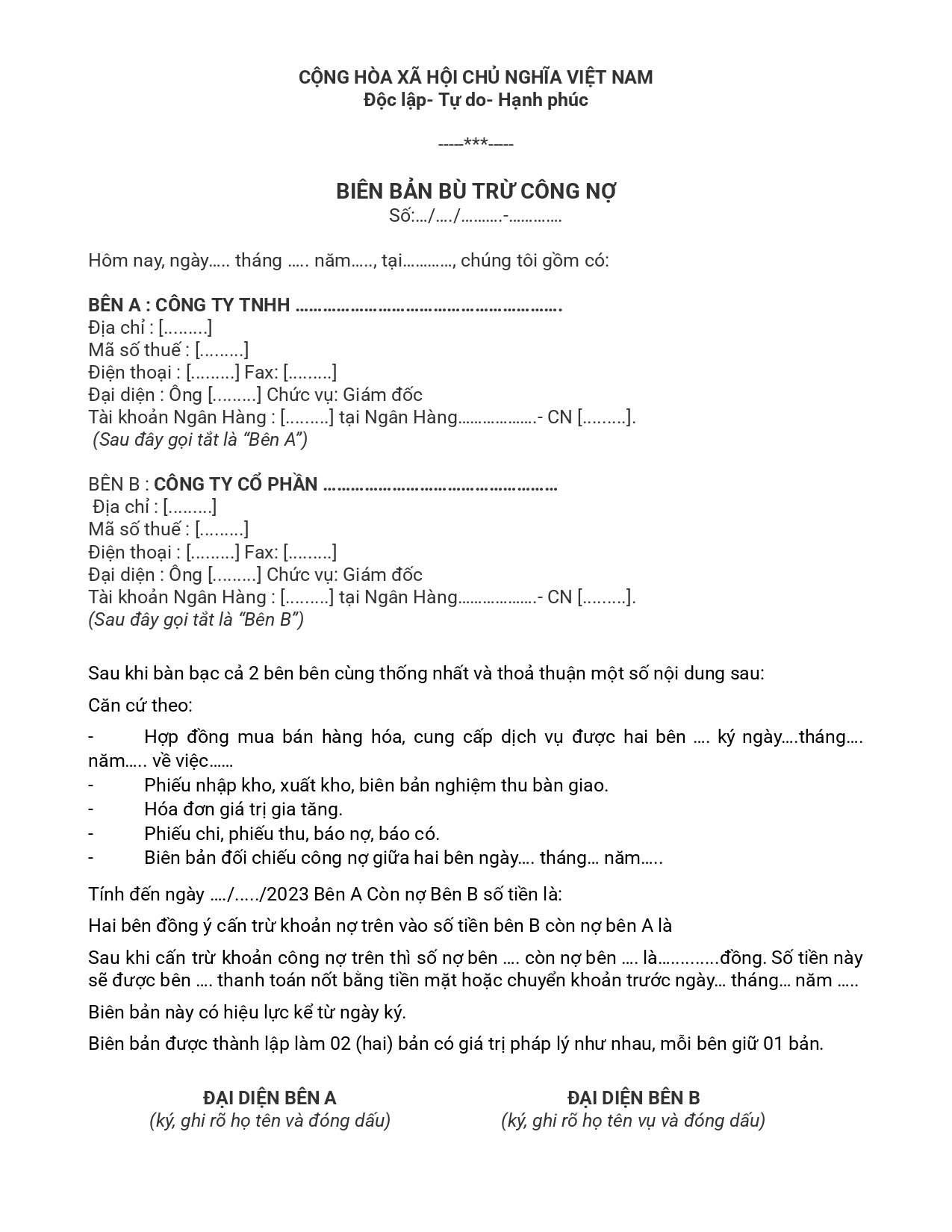

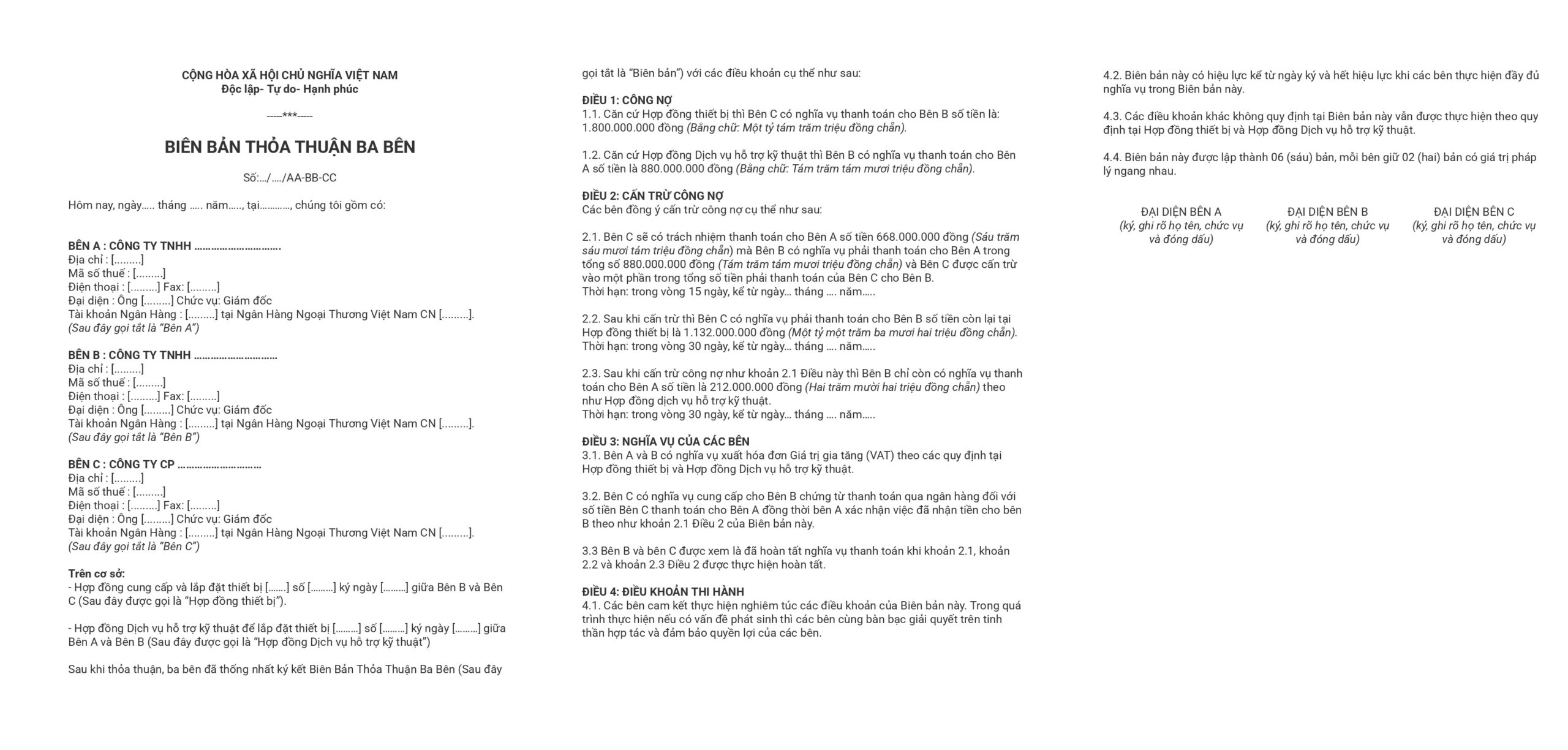

Mẫu biên bản cấn trừ công nợ 3 bên

![]() Tải ngay Mẫu biên bản cấn trừ công nợ 3 bên

Tải ngay Mẫu biên bản cấn trừ công nợ 3 bên

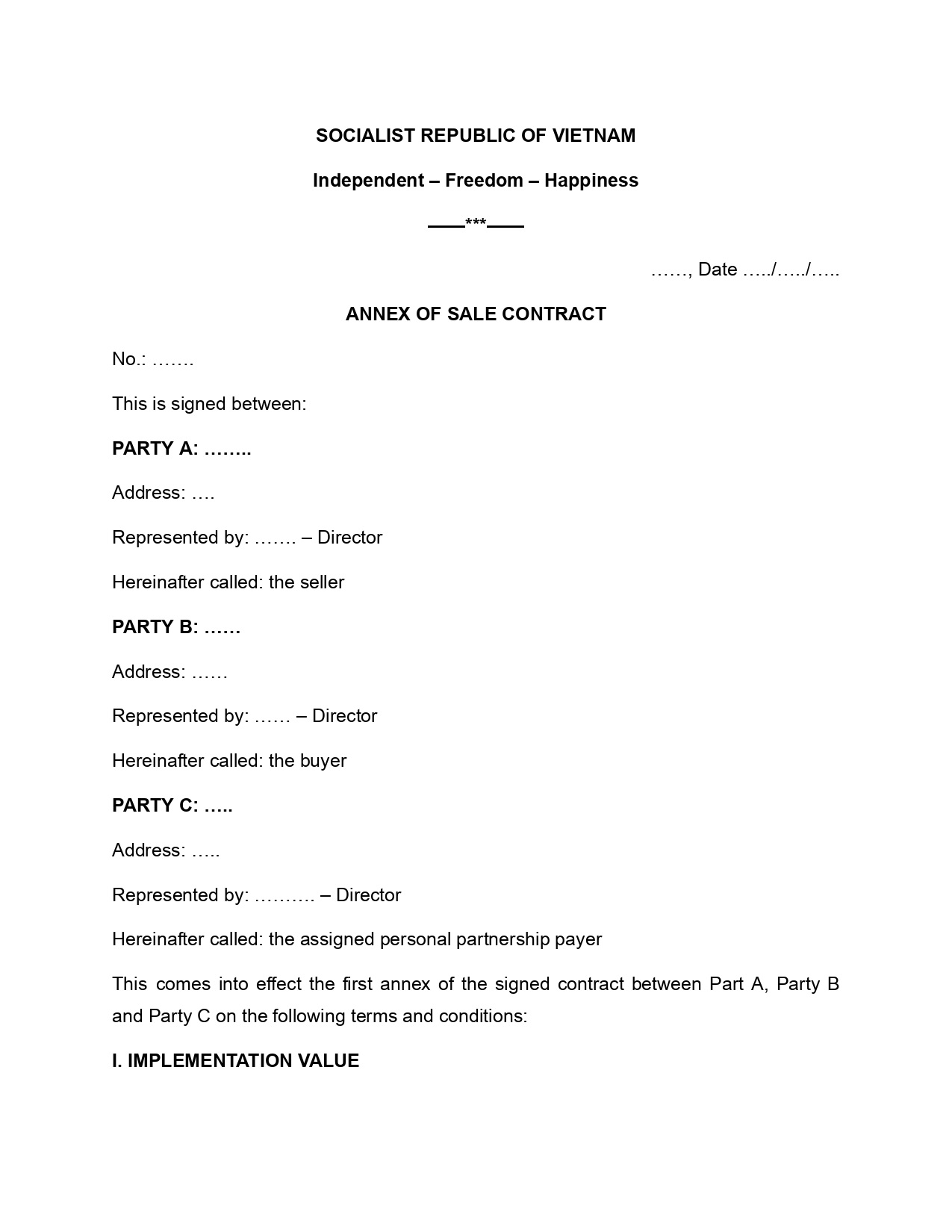

Biên bản cấn trừ công nợ tiếng Anh

![]() Tải ngay Mẫu biên bản cấn trừ công nợ Tiếng Anh

Tải ngay Mẫu biên bản cấn trừ công nợ Tiếng Anh

Việc lập và lưu trữ biên bản cấn trừ công nợ đúng quy định không chỉ giúp hạn chế rủi ro tranh chấp mà còn thể hiện sự chuyên nghiệp trong quản lý tài chính doanh nghiệp. Đây là căn cứ quan trọng để đảm bảo quyền lợi và nghĩa vụ của các bên được thực hiện đầy đủ, minh bạch và hợp pháp.