Mẫu cam kết thuế TNCN (08/CK-TNCN) là biểu mẫu giúp người lao động có thu nhập chưa đến ngưỡng chịu thuế được tạm thời miễn khấu trừ 10% thuế thu nhập cá nhân. Việc hiểu rõ quy định và cách lập mẫu này không chỉ giúp đảm bảo quyền lợi mà còn tránh sai sót trong kê khai thuế. Hãy cùng tìm hiểu chi tiết trong bài viết dưới đây của ketoan.vn để nắm rõ điều kiện, cách điền và lưu ý quan trọng khi sử dụng mẫu cam kết này.

1. Mẫu 08/CK-TNCN là gì?

Mẫu 08/08/CK-TNCN là biểu mẫu cam kết thuế TNCN của người lao động sử dụng tạm thời để không bị khấu trừ 10% thuế TNCN khi nhận thu nhập từ doanh nghiệp, tổ chức chi trả. Nói cách khác, đây chính là mẫu giúp người có thu nhập thấp hoặc thu nhập chưa đến ngưỡng phải nộp thuế có thể tạm hoãn việc khấu trừ thuế tại nguồn, đảm bảo nhận đủ tiền công, tiền thù lao trong thời điểm hiện tại.

Việc lập mẫu 08/ck-tncn có hai mục đích như sau:

- Cá nhân cam kết tổng thu nhập trong năm chưa đến mức phải nộp thuế, sau khi trừ các khoản giảm trừ gia cảnh, thu nhập ước tính chưa vượt quá 132 triệu/năm.

- Mẫu này giúp người nhận thu nhập tránh bị khấu trừ 10% thuế ngay khi chi trả, nhờ đó có thể chủ động quản lý tài chính trong năm và chỉ thực hiện quyết toán khi cần thiết.

2. Điều kiện sử dụng mẫu cam kết thuế thu nhập cá nhân

Theo điểm i, khoản 1 điều 25 Thông tư 111/2013/TT-BTC hướng dẫn chi tiết về khấu trừ thuế TNCN. Cá nhân được phép sử dụng mẫu 08/08/CK-TNCN khi thỏa mãn các điều kiện sau:

- Người lập cam kết phải là cá nhân cư trú tại Việt Nam, đang làm việc theo hợp đồng dưới 3 tháng hoặc không có hợp đồng lao động

- Có mã số thuế cá nhân tại thời điểm lập cam kết

- Có duy nhất 1 nguồn thu nhập thuộc diện bị khấu trừ 10%

- Tổng thu nhập trong năm sau khi trừ gia cảnh chưa đến mức phải nộp thuế

3. Đối tượng sử dụng mẫu cam kết thuế TNCN (Mẫu 08/CK-TNCN)

Mẫu 08/CK-TNCN chỉ áp dụng cho các cá nhân đáp ứng đầy đủ các điều kiện theo quy định, cụ thể gồm:

- Cá nhân cư trú có hợp đồng lao động > 3 tháng hoặc không ký hợp đồng lao động

- Cá nhân là người có mặt tại Việt Nam từ 183 ngày trở lên trong 1 năm dương lịch hoặc có nơi ở thường xuyên tại Việt Nam

- Ký hợp đồng lao động > 3 tháng hoặc không ký hợp đồng lao động chính thức

- Cá nhân có tổng thu nhập chưa đến mức phải nộp thuế

- Tổng thu nhập trong năm của cá nhân sau khi giảm trừ gia cảnh chưa đến ngưỡng chịu thuế

- Mức thu nhập của cá nhân không có người phụ thuộc không vượt quá 132 triệu đồng/năm, trường hợp có người phụ thuộc sẽ được giảm trừ thêm 4,4 triệu đồng/tháng và không giới hạn số lượng

- Cá nhân chỉ có một nguồn thu nhập

- Cá nhân chỉ có một nguồn thu nhập duy nhất tại 1 đơn vị trả tiền duy nhất

- Cá nhân có mã số thuế thu nhập cá nhân hợp lệ

- Người làm cam kết phải đăng ký mã số thuế cá nhân và mã này phải đang hoạt động tại thời điểm nộp mẫu

4. Hướng dẫn điền bản cam kết thuế thu nhập cá nhân 08/CK-TNCN

Khi lập Mẫu 08/CK-TNCN, cá nhân cần điền đầy đủ, chính xác các thông tin theo hướng dẫn chi tiết dưới đây để đảm bảo mẫu cam kết hợp lệ và được đơn vị chi trả chấp nhận.

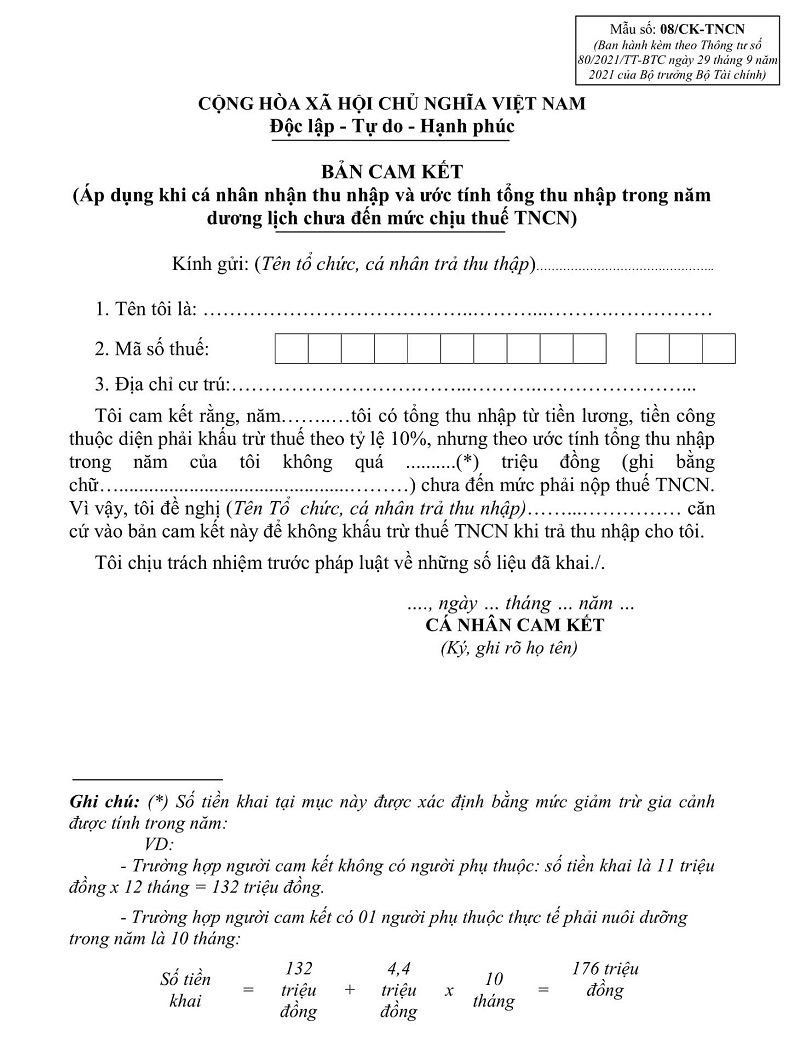

[1] Tên tổ chức, cá nhân trả thu nhập:

Ghi rõ tên doanh nghiệp, tổ chức hoặc cá nhân đang chi trả thu nhập cho người làm cam kết. Đây là đơn vị nhận bản cam kết để làm căn cứ tạm thời không khấu trừ thuế.

[2] Họ và tên cá nhân làm cam kết:

Điền đầy đủ họ, tên đệm và tên theo đúng giấy tờ tùy thân (CMND/CCCD/hộ chiếu).

[3] Mã số thuế cá nhân:

Ghi chính xác mã số thuế thu nhập cá nhân của người làm cam kết.

Lưu ý: Cá nhân phải có mã số thuế đang hoạt động hợp lệ tại thời điểm lập cam kết, nếu chưa có thì cần đăng ký trước khi điền mẫu.

[4] Địa chỉ cư trú:

Điền địa chỉ thường trú hoặc tạm trú hiện tại của cá nhân theo sổ hộ khẩu hoặc giấy tạm trú.

[5] Mức thu nhập ước tính trong năm:

Đây là tổng thu nhập chịu thuế sau giảm trừ gia cảnh, được xác định theo mức giảm trừ quy định của pháp luật.

Trường hợp không có người phụ thuộc: Ghi số tiền 11 triệu đồng x 12 tháng = 132 triệu đồng/năm.

Trường hợp có người phụ thuộc: Ghi theo công thức: 132 triệu đồng + (4,4 triệu đồng x số tháng nuôi dưỡng người phụ thuộc).

Ví dụ: Có 1 người phụ thuộc trong 10 tháng → 132 + (4,4 x 10) = 176 triệu đồng.

[6] Số tiền bằng chữ:

Ghi lại tổng thu nhập ước tính ở mục [5] bằng chữ để đảm bảo tính chính xác và đối chiếu dễ dàng.

[7] Tên tổ chức, cá nhân trả thu nhập:

Lặp lại tên đơn vị chi trả thu nhập như đã ghi ở mục [1] để xác nhận rõ đối tượng nhận bản cam kết.

[8] Nơi lập bản cam kết:

Ghi rõ tỉnh, thành phố hoặc địa điểm nơi cá nhân lập bản cam kết (ví dụ: Hà Nội, TP. Hồ Chí Minh…).

[9] Ngày, tháng, năm lập cam kết:

Ghi ngày thực tế ký và lập bản cam kết. Ngày này phải nằm trong kỳ chi trả thu nhập để mẫu có hiệu lực tại thời điểm khấu trừ thuế.

5. Tải mẫu cam kết thuế thu nhập cá nhân

![]() Tải ngay mẫu cam kết thuế thu nhập cá nhân 08/CK-TNCN

Tải ngay mẫu cam kết thuế thu nhập cá nhân 08/CK-TNCN

6. Lưu ý khi lập mẫu cam kết thuế thu nhập cá nhân mẫu 08/CK-TNCN

Trước khi tải và sử dụng Mẫu 08/CK-TNCN, cá nhân cần nắm rõ một số lưu ý quan trọng để đảm bảo mẫu cam kết hợp lệ và được chấp nhận bởi đơn vị chi trả thu nhập.

- Thời điểm lập: Cá nhân cần lập và nộp mẫu trước khi doanh nghiệp chi trả thu nhập. Nếu nộp trễ hoặc sai mẫu, doanh nghiệp sẽ khấu trừ 10% thuế TNCN theo quy định.

- Đủ điều kiện áp dụng: Chỉ những cá nhân cư trú, có mã số thuế, hợp đồng dưới 3 tháng hoặc không ký hợp đồng, thu nhập chưa đến mức nộp thuế và chỉ có một nguồn thu nhập mới được lập mẫu. Trường hợp không đáp ứng, doanh nghiệp phải khấu trừ thuế.

- Trách nhiệm pháp lý: Người lập cam kết phải trung thực và chịu trách nhiệm với nội dung khai báo. Nếu khai sai dẫn đến kê khai thuế sai, cá nhân có thể bị truy thu thuế và xử phạt hành chính.

Việc lập đúng và nộp đúng thời điểm Mẫu cam kết thuế TNCN (Mẫu 08/CK-TNCN) giúp người lao động tạm hoãn khấu trừ thuế hợp pháp và giảm thủ tục quyết toán cuối năm. Tuy nhiên, người lập cần trung thực, đủ điều kiện và chịu trách nhiệm với nội dung cam kết. Thực hiện đúng quy định sẽ đảm bảo quyền lợi cá nhân, đồng thời giúp doanh nghiệp và cơ quan thuế quản lý minh bạch, hiệu quả hơn.