Đăng ký giảm trừ gia cảnh cho người phụ thuộc đã có mã số thuế TNCN là bước quan trọng để tối ưu số thuế phải nộp theo quy định. Tuy nhiên, không phải người nộp thuế nào cũng biết cách chuẩn bị hồ sơ và đăng ký. Ketoan.vn sẽ hướng dẫn chi tiết qua nội dung bài viết dưới đây để bạn thực hiện đúng quy định pháp luật.

1. Người phụ thuộc là gì?

Người phụ thuộc là những đối tượng mà người nộp thuế có trách nhiệm nuôi dưỡng, xem xét giảm trừ gia cảnh theo quy định. Tại khoản 3, điều 19, Luật thuế thu nhập cá nhân 2007 và điểm d, khoản 1, điều 9 TT111/2013/TT-BTC đã quy định chi tiết về đối tượng người phụ thuộc. Cụ thể như sau:

- Con cái gồm con ruột, con nuôi hợp pháp, con ngoài giá thú

- Vợ hoặc chồng hợp pháp theo quy định pháp luật

- Cha mẹ gồm cha mẹ ruột, cha mẹ nuôi hợp pháp, cha dượng, mẹ kế, cha mẹ vợ/chồng

- Các đối tượng phụ thuộc khác gồm ông bà nội, ông bà ngoại, cô, dì, cậu, chú, bác ruột, cháu ruột của người nộp thuế, các cá nhân khác mà người nộp thuế trực tiếp nuôi dưỡng theo quy định của pháp luật

2. Điều kiện để người phụ thuộc được tính giảm trừ gia cảnh

Để xác định cá nhân được xác định là người phụ thuộc và tính giảm trừ gia cảnh trước khi quyết toán thuế TNCN thì cần phải đáp ứng các điều kiện, tiêu chí của pháp luật. Điểm d, điều 9 TT 11/2013/TT-BTC quy định cụ thể về điều kiện để người phụ thuộc giảm trừ gia cảnh như sau:

- Đối với người trong độ tuổi lao động:

- Bị khuyết tật, mất khả năng lao động, thuộc đối tượng điều chỉnh của pháp luật về người khuyết tật hoặc mắc các bệnh không thể lao động (AIDS, ung thư, suy thận mãn, …)

- Không có thu nhập, hoặc có thu nhập bình quân tháng trong năm không vượt quá 1.000.000 đồng từ tất cả các nguồn

- Đối với người ngoài độ tuổi lao động: Không có thu nhập hoặc thu nhập bình quân hàng tháng trong năm không quá 1.000.000đ từ tất cả các nguồn.

3. Hướng dẫn tra cứu mã số thuế người phụ thuộc

Việc tra cứu mã số thuế của người phụ thuộc là bước quan trọng để kiểm tra xem người phụ thuộc đã được cấp MST hay chưa, hoặc để đảm bảo thông tin đúng trước khi tiến hành đăng ký giảm trừ gia cảnh. Hiện nay, người nộp thuế có thể tra cứu MST người phụ thuộc theo nhiều cách khác nhau. Dưới đây là hướng dẫn chi tiết theo từng phương thức để bạn dễ dàng thực hiện.

Cách 1: Tra cứu MST người phụ thuộc trên Cổng Thuế điện tử

- Bước 1: Truy cập: https://thuedientu.gdt.gov.vn và chọn đối tượng tra cứu Doanh nghiệp

- Bước 2: Chọn đăng nhập ở góc phải màn hình

- Bước 3: Chọn tra cứu – Thông báo khai thuế – V/v gửi kết quả cấp mã số thuế cho người phụ thuộc – Tra cứu

- Bước 4: Thông tin người phụ thuộc được hiển thị có họ và tên, mã số thuế, số CCCD/CMND và mối quan hệ với người nộp thuế

- Bước 5: Chọn Tải về

Cách 2: Tra cứu MST người phụ thuộc qua website Thuế TNCN

- Bước 1: Truy cập: https://tracuunnt.gdt.gov.vn/

- Bước 2: Chọn mục Tra cứu mã số thuế.

- Bước 3: Nhập thông tin người phụ thuộc gồm họ và tên, mã số thuế người phụ thuộc, ngày cấp, ngày sinh người phụ thuộc, quan hệ với người nộp thuế, giảm trừ từ tháng – giảm trừ đến tháng

3. Hướng dẫn cách đăng ký giảm trừ cho người phụ thuộc đã có mã số thuế

Khi đăng ký giảm trừ gia cảnh, người nộp thuế cần chuẩn bị hồ sơ đầy đủ để cơ quan thuế xác nhận người phụ thuộc hợp lệ. Với trường hợp người phụ thuộc đã có mã số thuế TNCN, quy trình đăng ký sẽ đơn giản hơn, nhưng vẫn yêu cầu các giấy tờ chứng minh mối quan hệ và tình trạng của người phụ thuộc. Dưới đây là hướng dẫn về hồ sơ và cách thực hiện.

3.1 Hồ sơ đăng ký người phụ thuộc

Trước khi thực hiện đăng ký, người nộp thuế cần chuẩn bị đầy đủ các giấy tờ theo đúng quy định pháp luật. Hồ sơ gồm:

Dành cho cá nhân tự quyết toán thuế TNCN

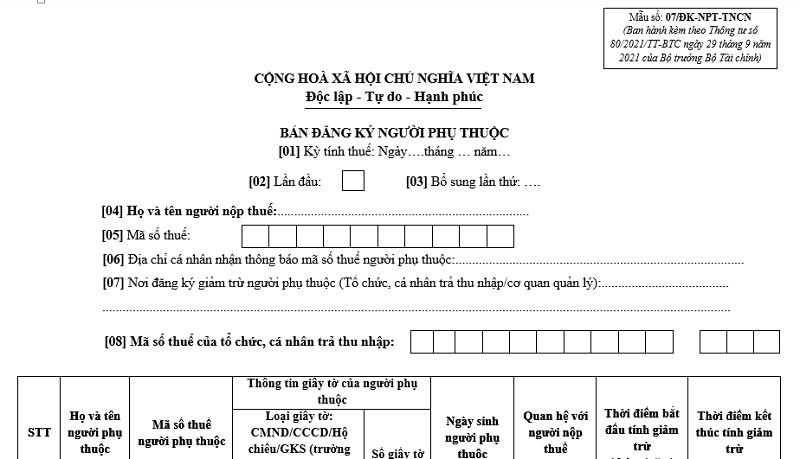

- Tờ khai đăng ký người phụ thuộc theo Mẫu số 07/ĐK-NPT-TNCN, ban hành kèm Phụ lục II Thông tư 80/2021/TT-BTC.

- Hồ sơ chứng minh người phụ thuộc theo điểm g khoản 1 Điều 9 Thông tư 111/2013/TT-BTC, bao gồm:

- Bản sao CMND/CCCD hoặc giấy tờ tùy thân hợp lệ.

- Giấy tờ chứng minh mối quan hệ: giấy khai sinh, sổ hộ khẩu, giấy đăng ký kết hôn, quyết định nhận nuôi con, …

- Giấy xác nhận không có khả năng lao động (nếu người phụ thuộc trong độ tuổi lao động nhưng bị khuyết tật hoặc mắc bệnh hiểm nghèo).

- Trường hợp người phụ thuộc do người nộp thuế trực tiếp nuôi dưỡng, cần có xác nhận của UBND xã/phường nơi người phụ thuộc cư trú theo Mẫu 07/XN-NPT-TNCN (Phụ lục II Thông tư 80/2021/TT-BTC).

Dành cho cá nhân ủy quyền cho doanh nghiệp chi trả thu nhập quyết toán thuế

Hồ sơ chuẩn bị giống với hồ sơ dành cho cá nhân tự quyết toán thuế TNCN và nộp lại cho doanh nghiệp trả thu nhập. Kế toán sẽ tổng hợp theo Phụ lục Bảng tổng hợp đăng ký người phụ thuộc đăng ký theo Mẫu 07/THĐK-NPT-TNCN, ban hành kèm Phụ lục II Thông tư 80/2021/TT-BTC. Sau đó, doanh nghiệp gửi hồ sơ lên cơ quan thuế theo quy trình để xem xét và phê duyệt.

3.2 Cách đăng ký người phụ thuộc đã có mã số thuế

Người nộp thuế có thể đăng ký người phụ thuộc đã có mã số thuế TNCN hai cách sau:

Cách 1: Đăng ký trên Cổng Thuế điện tử

Bước 1: Truy cập website: https://thuedientu.gdt.gov.vn

Bước 2: Chọn Đăng nhập -> hình thức đăng nhập tài khoản Thuế điện tử/Tài khoản Định danh điện tử

Bước 3: Tại thanh menu, chọn “Đăng ký thuế” → “Kê khai và nộp hồ sơ đăng ký thuế”.

Bước 4: Chọn tờ khai 20-ĐK-TCT – Tờ khai đăng ký thuế tổng hợp cho người phụ thuộc. Sau khi tờ khai hiển thị, người nộp thuế điền đầy đủ và chính xác thông tin người phụ thuộc đã có mã số thuế.

Bước 5: Nhấn “Hoàn thành kê khai” → “Nộp hồ sơ đăng ký thuế” để gửi tờ khai.

Sau khi hoàn tất, hồ sơ sẽ được hệ thống tiếp nhận và chuyển đến cơ quan thuế để xử lý. Người nộp thuế có thể kiểm tra trạng thái hồ sơ ngay trên hệ thống.

Cách 2: Đăng ký trực tiếp tại cơ quan thuế

Nếu không đăng ký online, người nộp thuế có thể nộp trực tiếp một bộ hồ sơ đăng ký người phụ thuộc tại cơ quan thuế quản lý. Hồ sơ được nộp cùng thời điểm nộp tờ khai thuế TNCN định kỳ hoặc khi nộp hồ sơ quyết toán thuế theo quy định của Luật Quản lý thuế.

Đối với các trường hợp người phụ thuộc thuộc nhóm “đối tượng khác” (như anh, chị, em ruột; ông bà nội ngoại; cô, dì…), theo hướng dẫn tại Tiết d.4, Điểm d, Khoản 1, Điều 9 Thông tư 111/2013/TT-BTC, thời hạn đăng ký giảm trừ chậm nhất là ngày 31/12 của năm tính thuế.

Nếu người nộp thuế ủy quyền cho doanh nghiệp chi trả thu nhập thực hiện quyết toán thuế, cá nhân chỉ cần nộp hồ sơ đăng ký người phụ thuộc cho doanh nghiệp. Doanh nghiệp sẽ tổng hợp, thực hiện đăng ký người phụ thuộc và làm thủ tục quyết toán thuế thay cho cá nhân theo quy định.

4. Lưu ý khi giảm trừ cho người phụ thuộc

Để quá trình đăng ký giảm trừ gia cảnh người phụ thuộc đã có mã số thuế thu nhập cá nhân diễn ra nhanh hơn, bạn hãy chú ý đến 1 số vấn đề dưới đây:

- Đảm bảo thông tin kê khai người phụ thuộc chính xác và có giấy tờ xác minh

- Giữ lại bản sao giấy tờ đã nộp để dự phòng thanh tra, kiểm tra

- Theo dõi và kiểm tra trạng thái hồ sơ trên Cổng thông tin điện tử Tổng cục Thuế

- Thời hạn nộp hồ sơ người phụ thuộc trong vòng 3 tháng kể từ ngày nộp tờ khai đăng ký người phụ thuộc. Quá thời hạn trên sẽ không được giảm trừ cho người người phụ thuộc và phải điều chỉnh lại số thuế phải nộp

- Trong thời gian tính giảm trừ gia cảnh. người nộp thuế có thể thay đổi về người phụ thuộc hoặc thay đổi nơi làm việc thì cần nộp lại hồ sơ chứng minh

Việc đăng ký giảm trừ gia cảnh cho người phụ thuộc đã có mã số thuế TNCN không quá phức tạp nếu người nộp thuế nắm rõ điều kiện, chuẩn bị đúng hồ sơ và thực hiện đúng theo các bước hướng dẫn. Chủ động kiểm tra mã số thuế, kê khai chính xác và theo dõi trạng thái hồ sơ trên hệ thống sẽ giúp quá trình xử lý diễn ra nhanh chóng hơn và tránh được tình trạng bị từ chối giảm trừ khi quyết toán thuế.

Hy vọng những hướng dẫn chi tiết trong bài sẽ giúp bạn thực hiện thủ tục một cách thuận lợi và đúng quy định. Nếu còn vướng mắc, bạn có thể liên hệ cơ quan thuế hoặc bộ phận kế toán để được hỗ trợ kịp thời.