Hạn quyết toán thuế TNCN 2025 là mốc thời gian quan trọng mà cá nhân và doanh nghiệp cần nắm rõ để tránh bị phạt và đảm bảo quyền lợi hoàn thuế. Bài viết dưới đây của ketoan.vn tổng hợp đầy đủ các quy định mới nhất về hạn quyết toán thuế TNCN 2025, hướng dẫn thực hiện chi tiết và các lưu ý quan trọng để người nộp thuế dễ dàng hoàn thành thủ tục đúng hạn.

1. Thời hạn quyết toán thuế TNCN 2025

Thời hạn quyết toán thuế TNCN năm 2025 được chia theo từng nhóm đối tượng gồm tổ chức chi trả thu nhập, cá nhân trực tiếp quyết toán và hộ/cá nhân kinh doanh. Cụ thể như sau:

Thời hạn khai và nộp thuế TNCN theo tháng/quý

- Theo tháng: Chậm nhất ngày 20 tháng sau

- Theo quý: Chậm nhất ngày 30 của tháng đầu tiên quý sau

Thời hạn quyết toán thuế TNCN năm 2025

- Doanh nghiệp quyết toán thuế thay cho người lao động: Trước 31/3

- Cá nhân tự quyết toán thuế: 30/4 (tự động gia hạn đến 5/5 do trùng kỳ nghỉ lễ theo Nghị định 91/2022/NĐ-CP)

- Hộ kinh doanh, cá nhân kinh doanh thuộc diện gia hạn theo Nghị định 82/2025: 31/12

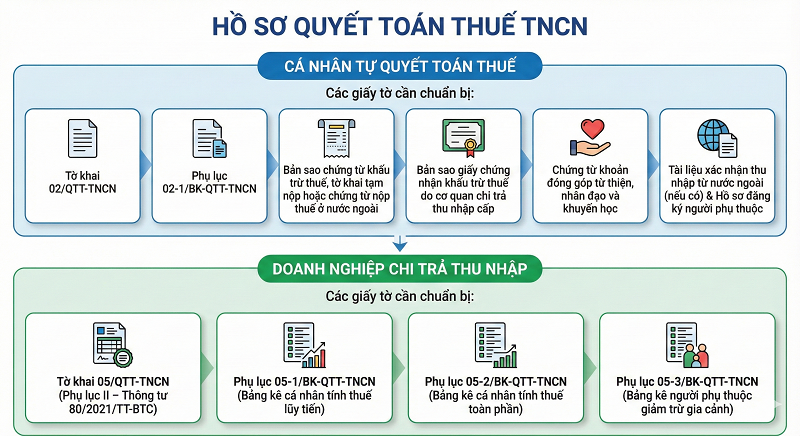

2. Hồ sơ quyết toán thuế TNCN gồm những gì?

Tùy vào từng trường hợp, mỗi nhóm đối tượng khi làm quyết toán thuế TNCN sẽ có yêu cầu riêng về hồ sơ. Cụ thể như sau:

Hồ sơ quyết toán thuế TNCN đối với cá nhân tự quyết toán thuế

Cá nhân trực tiếp quyết toán thuế cần chuẩn bị các giấy tờ:

- Tờ khai 02/QTT-TNCN

- Phụ lục 02-1/BK-QTT-TNCN

- Bản sao chứng từ khấu trừ thuế, tờ khai tạm nộp hoặc chứng từ nộp thuế ở nước ngoài

- Bản sao giấy chứng nhận khấu trừ thuế do cơ quan chi trả thu nhập cấp

- Chứng từ khoản đóng góp từ thiện, nhân đạo và khuyến học

- Tài liệu xác nhận thu nhập từ nước ngoài (đối với cá nhân nhận thu nhập từ nước ngoài)

- Hồ sơ đăng ký người phụ thuộc

Hồ sơ quyết toán thuế TNCN đối với doanh nghiệp chi trả thu nhập

Doanh nghiệp chi trả thu nhập cho người lao động cần chuẩn bị các giấy tờ sau khi làm quyết toán cá nhân:

- Tờ khai 05/QTT-TNCN (Phụ lục II – Thông tư 80/2021/TT-BTC).

- Phụ lục 05-1/BK-QTT-TNCN – Bảng kê cá nhân tính thuế theo biểu lũy tiến từng phần.

- Phụ lục 05-2/BK-QTT-TNCN – Bảng kê cá nhân tính thuế theo thuế suất toàn phần.

- Phụ lục 05-3/BK-QTT-TNCN – Bảng kê người phụ thuộc giảm trừ gia cảnh.

Lưu ý: Cá nhân ủy quyền doanh nghiệp quyết toán thuế TNCN thì cần lập giấy ủy quyền quyết toán thuế mẫu 08/UQ-QTT-TNCN.

3. Hướng dẫn cách quyết toán thuế TNCN online 2025

Người nộp thuế có thể thực hiện quyết toán thuế thu nhập cá nhân hoàn toàn trực tuyến trên hệ thống eTax của Tổng cục Thuế. Quy trình gồm 6 bước sau:

Bước 1: Đăng nhập hệ thống thuế điện tử

- Truy cập: https://thuedientu.gdt.gov.vn

- Chọn mục Cá nhân

- Nhập Mã số thuế và Mật khẩu, sau đó bấm Đăng nhập.

Bước 2: Chọn chức năng “Kê khai thuế trực tuyến”

Trong giao diện chính:

- Chọn Quyết toán thuế

- Nhấn Kê khai thuế trực tuyến để bắt đầu tạo tờ khai.

Bước 3: Nhập thông tin kê khai trực tuyến

Điền đầy đủ các trường thông tin có dấu (*) gồm:

- Họ tên người gửi

- Địa chỉ liên hệ

- Số điện thoại

Chọn tờ khai:

- Mẫu 02/QTT-TNCN – Tờ khai quyết toán thuế theo Thông tư 80/2021/TT-BTC.

Chọn cơ quan thuế quyết toán theo 3 trường hợp:

Trường hợp 1: Có duy nhất 1 nguồn thu nhập phải khai trực tiếp (tổ chức quốc tế, Đại sứ quán, Lãnh sự quán hoặc thu nhập từ nước ngoài) → Chọn cơ quan thuế nơi đã khai trực tiếp trong năm.

Trường hợp 2:Có từ 2 nguồn thu nhập trở lên, gồm nguồn khai trực tiếp và nguồn đã được tổ chức chi trả khấu trừ thuế → Tự kê khai chi tiết từng nguồn theo mẫu hệ thống.

Trường hợp 3: Không khai thuế trực tiếp trong năm, chỉ có thu nhập đã khấu trừ tại doanh nghiệp → Chọn thông tin nơi làm việc theo các ô 1–5 tùy theo có thay đổi đơn vị hay không.

Tiếp tục khai:

- Trường hợp quyết toán: Theo năm dương lịch / 12 tháng khác năm / không đủ 12 tháng

- Năm kê khai: Năm phát sinh thu nhập (ví dụ: 2024)

Loại tờ khai:

-

- Chính thức (nộp lần đầu)

- Bổ sung (nộp lại khi phát hiện sai)

Bước 4: Điền thông tin vào tờ khai 02/QTT-TNCN

Tờ khai gồm 3 nhóm nội dung chính:

- Phần thông tin chung

- Kỳ tính thuế

- Lần khai: lần đầu / bổ sung

- Thông tin cá nhân (CMND/CCCD, địa chỉ, số điện thoại…)

- Phần khai báo thu nhập

- Tổng thu nhập chịu thuế: toàn bộ tiền lương, tiền công và các khoản tương tự

- Thu nhập được miễn thuế (nếu có)

- Các khoản giảm trừ:

- Giảm trừ bản thân

- Giảm trừ người phụ thuộc

- Thu nhập tính thuế: sau khi trừ miễn thuế và giảm trừ

- Phần tính thuế & xác định số thuế phải nộp/hoàn

- Áp dụng biểu thuế lũy tiến tương ứng

- Khai số thuế đã nộp trong năm

- Hệ thống xác định:

- Thuế phải nộp thêm

- Thuế được hoàn lại

Ngoài ra, khai thêm nếu có:

- Thu nhập từ nước ngoài

- Các khoản chi phí được trừ

- Thông tin bổ sung theo yêu cầu của cơ quan thuế

Bước 5: Nộp tờ khai

- Tích chọn cam kết “Tôi cam đoan số liệu đã khai là đúng…”

- Nhấn Hoàn thành kê khai

- Chọn Kết xuất XML để lưu tờ khai

- Nhấn Nộp tờ khai

Bước 6: Gửi hồ sơ và chứng từ đính kèm

Chuẩn bị và tải lên các chứng từ:

- Chứng từ khấu trừ thuế

- Chứng từ nộp thuế

- Chứng từ từ thiện, nhân đạo (nếu có)

- Tài liệu xác minh thu nhập từ nước ngoài

- Hồ sơ người phụ thuộc (nếu mới đăng ký)

Cách gửi chứng từ:

- Nhấn Chọn tệp để tải lên

- Nhấn Tiếp tục

- Nhập mã kiểm tra

- Nhập OTP gửi về điện thoại → Xác nhận nộp

Hệ thống sẽ gửi thông báo tiếp nhận qua:

- Tin nhắn SMS

Thông báo có nội dung: “Hồ sơ khai thuế điện tử mẫu 02/QTT-TNCN đã được gửi thành công. Cơ quan thuế sẽ phản hồi sau 01 ngày làm việc.”

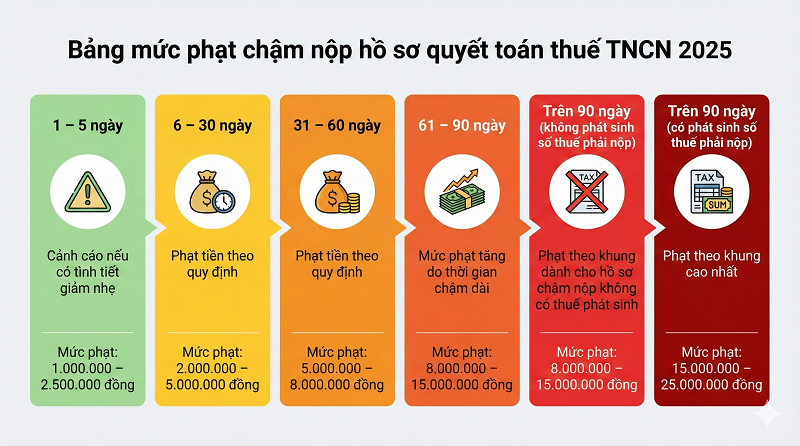

4. Mức phạt chậm nộp quyết toán thuế TNCN 2025

Theo Điều 13 Nghị định 125/2020/NĐ-CP, người nộp thuế thực hiện nộp hồ sơ quyết toán thuế TNCN trễ hạn sẽ bị xử phạt theo từng mức thời gian chậm nộp. Mức phạt cụ thể như sau:

Lưu ý:

- Nếu số tiền phạt lớn hơn số tiền thuế phải nộp trên hồ sơ thì mức phạt tối đa chỉ bằng số tiền thuế phải nộp nhưng không thấp hơn mức trung bình của khung phạt

- Người nộp thuế bắt buộc phải nộp hồ sơ khai thuế và các phụ lục liên quan

5. Một số câu hỏi thường gặp

Câu hỏi 1: Nộp lại tờ khai thuế TNCN có bị phạt không?

Trả lời: Không. Việc nộp lại (nộp bổ sung) tờ khai thuế TNCN không bị phạt nếu bạn nộp đúng thời hạn và chưa bị cơ quan thuế kiểm tra, thanh tra. Tuy nhiên, sẽ bị xử phạt trong các trường hợp sau:

- Nộp tờ khai bổ sung quá thời hạn quy định: Tùy số ngày chậm, bạn có thể bị phạt hành chính theo các mức khác nhau (theo Nghị định 125/2020/NĐ-CP).

- Nộp bổ sung sau khi cơ quan thuế đã kiểm tra/thanh tra: Nếu phát hiện thiếu thuế, bạn sẽ bị truy thu số thuế thiếu và phạt tiền chậm nộp.

Câu hỏi 2: Các khoản phúc lợi có chịu thuế TNCN không?

Trả lời: Có. Một số khoản phúc lợi có chịu thuế TNCN, nhưng không phải tất cả. Việc tính thuế phụ thuộc vào việc khoản phúc lợi đó chi cho cá nhân cụ thể hay chi chung cho tập thể.

- Chịu thuế TNCN: Khi khoản phúc lợi được chi ghi rõ tên người hưởng (ví dụ: chăm sóc sức khỏe, thẩm mỹ, giải trí, hỗ trợ cá nhân…), và người lao động nhận lợi ích trực tiếp.

- Không chịu thuế TNCN: Khi khoản phúc lợi chi chung cho tập thể hoặc thuộc nhóm được miễn theo quy định, như hỗ trợ khám bệnh hiểm nghèo, vé máy bay nghỉ phép hằng năm cho lao động nước ngoài, học phí cho con người lao động…

Câu hỏỉ 3: Không quyết toán thuế TNCN có bị phạt không?

Trả lời: Có. Theo Điều 13 Nghị định 125/2020/NĐ-CP, việc không nộp hoặc nộp chậm hồ sơ quyết toán thuế thu nhập cá nhân (TNCN) đều bị xử phạt vi phạm hành chính, ngay cả khi không phát sinh số thuế phải nộp.

Mức phạt thấp nhất là cảnh cáo, cao nhất có thể lên đến 40 triệu đồng tùy thời gian nộp chậm và đối tượng.

Nắm rõ hạn quyết toán thuế TNCN 2025, chuẩn bị đúng hồ sơ và thực hiện theo đúng quy trình sẽ giúp người nộp thuế hoàn thành nghĩa vụ tài chính nhanh chóng, hạn chế sai sót và tránh nguy cơ bị phạt vi phạm hành chính. Nếu thực hiện quyết toán online, người nộp thuế nên kiểm tra thông tin cẩn thận trước khi gửi để đảm bảo hồ sơ được tiếp nhận ngay trong lần đầu. Hy vọng những hướng dẫn tổng hợp trong bài giúp bạn chủ động hơn trước kỳ hạn quyết toán thuế TNCN 2025 và xử lý chính xác các tình huống phát sinh trong quá trình thực hiện.