Ngày 10/12/2025, Quốc hội đã chính thức biểu quyết thông qua Luật Thuế thu nhập cá nhân (sửa đổi). Đạo luật quan trọng này sẽ có hiệu lực thi hành từ ngày 01/07/2026, mang đến những thay đổi mang tính bước ngoặt về biểu thuế, mức giảm trừ gia cảnh và quy định đối với hộ kinh doanh.

Dưới đây là tổng hợp chi tiết 5 điểm mới nổi bật nhất mà bộ phận Kế toán – Tiền lương và các chủ doanh nghiệp cần cập nhật ngay:

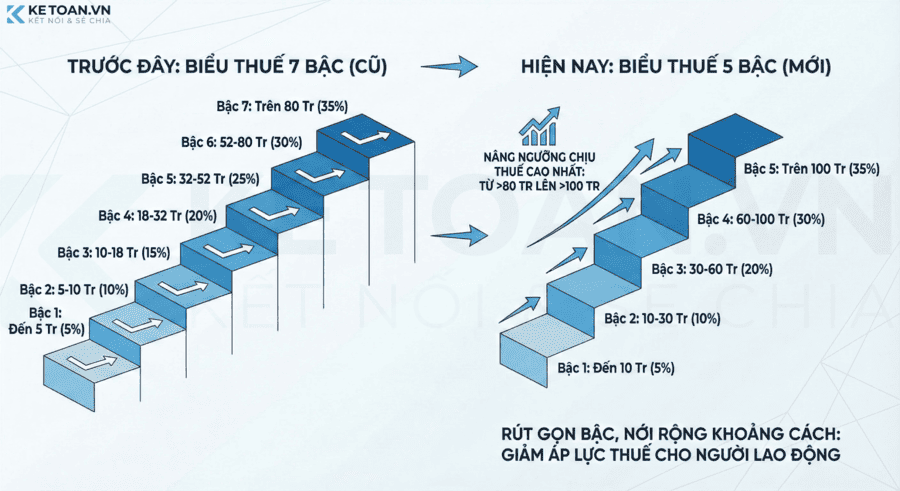

1. Rút gọn biểu thuế lũy tiến từng phần xuống còn 5 bậc

Trước đây biểu thuế lũy tiến gồm 7 bậc với mức tính như sau:

| Bậc | Thu nhập tính thuế/tháng (TNTT) | Thuế suất | Cách 1: Tính theo số thuế cộng dồn | Cách 2: Phương pháp rút gọn (Khuyên dùng) |

| 1 | Đến 5 | 5% | 0 + 5% TNTT | 5% TNTT |

| 2 | Trên 5 đến 10 | 10% | 0,25 + 10% (TNTT – 5) | 10% TNTT – 0,25 |

| 3 | Trên 10 đến 18 | 15% | 0,75 + 15% (TNTT – 10) | 15% TNTT – 0,75 |

| 4 | Trên 18 đến 32 | 20% | 1,95 + 20% (TNTT – 18) | 20% TNTT – 1,65 |

| 5 | Trên 32 đến 52 | 25% | 4,75 + 25% (TNTT – 32) | 25% TNTT – 3,25 |

| 6 | Trên 52 đến 80 | 30% | 9,75 + 30% (TNTT – 52) | 30% TNTT – 5,85 |

| 7 | Trên 80 | 35% | 18,15 + 35% (TNTT – 80) | 35% TNTT – 9,85 |

Theo luật thuế TNCN mới cập nhật, Quốc hội đã thông qua phương án “rút gọn” biểu thuế từ 07 bậc xuống còn 05 bậc. Thay đổi này không chỉ đơn giản hóa công tác tính toán lương mà còn nới rộng khoảng cách thu nhập giữa các bậc thuế (giãn cách các bậc), giúp giảm thuế suất biên độ thực tế cho người lao động.

| Bậc thuế | Thu nhập tính thuế/năm (Triệu đồng) | Thu nhập tính thuế/tháng (Triệu đồng) | Thuế suất (%) | Thay đổi so với luật cũ |

| 1 | Đến 120 | Đến 10 | 5% | Giữ nguyên |

| 2 | Trên 120 – 360 | Trên 10 – 30 | 10% | Giãn khoảng cách bậc |

| 3 | Trên 360 – 720 | Trên 30 – 60 | 20% | Giãn khoảng cách bậc |

| 4 | Trên 720 – 1.200 | Trên 60 – 100 | 30% | Giãn khoảng cách bậc |

| 5 | Trên 1.200 | Trên 100 | 35% | Ngưỡng chịu thuế cao nhất |

=> Việc nâng ngưỡng chịu thuế suất cao nhất (35%) lên mức thu nhập tính thuế trên 100 triệu đồng/tháng (thay vì 80 triệu như trước đây) là một điều chỉnh tích cực, khuyến khích nhân sự cấp cao và giảm áp lực thuế đối với thu nhập từ tiền lương, tiền công.

2. Cải cách cơ chế thuế đối với hộ kinh doanh, cá nhân kinh doanh

Theo quyết định 3389/QĐ-BTC thì hộ kinh doanh sẽ nộp thuế dựa trên 3 nhóm theo mức doanh thu bao gồm:

- Nhóm 1: Doanh thu dưới 200 triệu/năm => Miễn hoàn toàn thuế khoán và thuế TNCN.

- Nhóm 2: Doanh thu từ 200 triệu/năm đến 3 tỷ/năm => Tự lựa chọn phương pháp tính thuế.

- Nhóm 3: Doanh thu trên 3 tỷ/năm => Kê khai tính thuế như doanh nghiệp siêu nhỏ.

Tuy nhiên, theo luật thuế TNCN mới cập nhật ngày 10/12/2025 thì từ ngày 01/07/2026 thì thuế hộ kinh doanh sẽ có thay đổi lớn, cụ thể:

- Nâng ngưỡng doanh thu chịu thuế chính thức được điều chỉnh từ 200 triệu đồng lên 500 triệu đồng/năm. => Hộ kinh doanh có doanh thu dưới 500 triệu/năm sẽ được miễn thuế hoàn toàn.

- Bổ sung phương pháp tính thuế hỗn hợp (Doanh thu từ 500 triệu – 3 tỷ):

- Áp dụng thuế suất 15% trên thu nhập chịu thuế (tương tự thuế TNDN đối với doanh nghiệp siêu nhỏ/nhỏ).

- Cơ chế lựa chọn: Người nộp thuế được quyền lựa chọn phương pháp tính:

- (i) Tỷ lệ trên doanh thu hoặc

- (ii) Thuế suất trên thu nhập thực tế.

- => Điều này đòi hỏi HKD phải nâng cao năng lực ghi chép sổ sách kế toán nếu muốn chọn phương pháp (ii).

Xem phân tích chi tiết: Quốc hội thông qua sửa đổi luật thuế TNCN: Nâng ngưỡng miễn thuế lên 500 triệu đồng và cơ chế tính thuế mới

3. Điều chỉnh mức Giảm trừ gia cảnh

Căn cứ Nghị quyết 110/2025/UBTVQH15, các mức giảm trừ gia cảnh được thiết lập lại để bảo vệ thu nhập thực tế của người nộp thuế:

- Giảm trừ cho bản thân: 15.500.000 đồng/tháng.

- Giảm trừ cho người phụ thuộc: 6.200.000 đồng/tháng/người.

Bảng tham chiếu ngưỡng thu nhập ước tính chưa phát sinh thuế TNCN: (Giả định đã trừ các khoản BHXH, BHYT, BHTN bắt buộc).

| Trường hợp | Ngưỡng thu nhập (VND/tháng) |

| Cá nhân độc thân | ~ 17.000.000 |

| Có 01 người phụ thuộc | ~ 24.000.000 |

| Có 02 người phụ thuộc | ~ 31.000.000 |

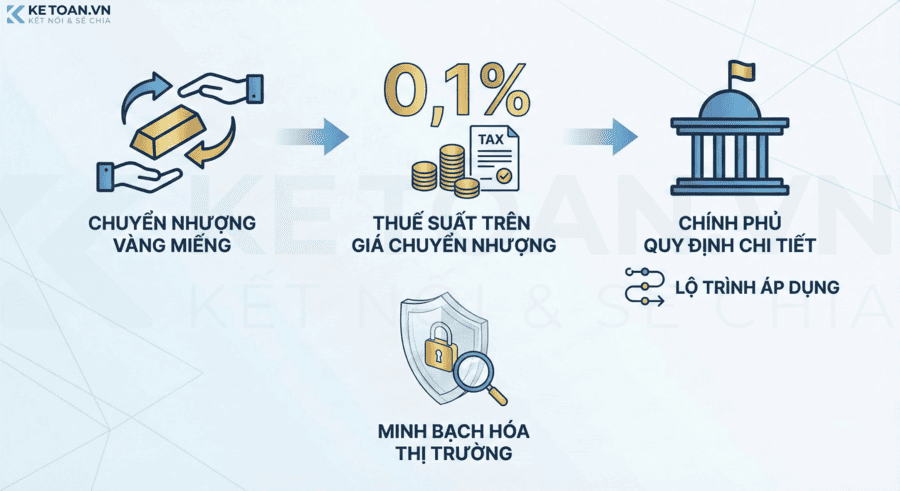

4. Áp dụng thuế chuyển nhượng vàng miếng

Luật hóa việc thu thuế TNCN đối với hoạt động đầu tư vàng nhằm minh bạch hóa thị trường:

- Thuế suất: 0,1% trên giá chuyển nhượng từng lần (thuế đánh trên doanh thu bán ra).

- Thẩm quyền: Chính phủ sẽ quy định chi tiết về ngưỡng giá trị chịu thuế và lộ trình áp dụng, đảm bảo phù hợp với thực tiễn quản lý thị trường vàng.

Chủ doanh nghiệp và kế toán cần làm gì?

Để chuẩn bị cho thời điểm Luật có hiệu lực (01/07/2026), các Doanh nghiệp và Kế toán trưởng cần rà soát lại quy trình quản lý thuế nội bộ dựa trên 11 nội dung cốt lõi của Luật Quản lý thuế 2019 (Điều 4), bao gồm:

- Quy trình Đăng ký, kê khai, nộp thuế và ấn định thuế.

- Thủ tục Hoàn thuế, miễn, giảm thuế.

- Xử lý nợ thuế (Khoanh nợ, xóa nợ, gia hạn nộp).

- Cập nhật thông tin người nộp thuế (MST cá nhân/phụ thuộc).

- Quản lý hóa đơn, chứng từ (đặc biệt với đầu vào từ HKD).

- Chuẩn bị hồ sơ phục vụ Thanh tra, kiểm tra thuế.

- Các biện pháp cưỡng chế thuế.

- Rủi ro xử phạt vi phạm hành chính.

- Quy trình khiếu nại, tố cáo.

- Hợp tác quốc tế (đối với TNCN toàn cầu).

- Công tác tuyên truyền, hỗ trợ người lao động tại doanh nghiệp.

Khuyến nghị: Bộ phận Nhân sự ( và Kế toán cần phối hợp để thiết lập lại bảng tính lương và dự báo ngân sách lương cho năm tài chính 2026 ngay từ bây giờ.

Tạm kết:

Việc Quốc hội thông qua Luật Thuế TNCN (sửa đổi) lần này được đánh giá là bước tiến lớn trong việc khoan thư sức dân và minh bạch hóa nguồn thu, đòi hỏi bộ phận Kế toán – Nhân sự cần sớm cập nhật để xây dựng kế hoạch tài chính – tiền lương phù hợp cho năm tài chính 2026.