Phiếu kế toán là gì và nó có ý nghĩa như thế nào đối với hoạt động tài chính của doanh nghiệp. Đây là chứng từ quan trọng giúp ghi nhận và kiểm soát nghiệp vụ kinh tế phát sinh, đảm bảo số liệu minh bạch và hợp lệ. Vậy phiếu kế toán được sử dụng ra sao, cách lập như thế nào và có mẫu miễn phí không? Hãy cùng tìm hiểu chi tiết trong nội dung dưới đây của ketoan.vn.

1. Phiếu kế toán là gì?

Phiếu kế toán là một loại chứng từ kế toán nội bộ dùng để ghi nhận và tổng hợp các nghiệp vụ kinh tế phát sinh trong doanh nghiệp. Phiếu kế toán là căn cứ quan trọng để kế toán viên ghi sổ kế toán tổng hợp, giúp kiểm soát và theo dõi chi tiết các khoản thu, chi, tài sản, nợ phải trả…

Theo Thông tư 200/2014/TT-BTC, phiếu kế toán phải được lập đầy đủ các thông tin: ngày tháng, nội dung nghiệp vụ, tài khoản nợ/có, số tiền, người lập phiếu và người duyệt. Phiếu kế toán không chỉ là chứng từ nội bộ mà còn là cơ sở pháp lý để đối chiếu khi kiểm tra, kiểm toán.

Hiện nay, phiếu kế toán được phân thành nhiều loại khác nhau, tùy theo nghiệp vụ phát sinh như:

- Phiếu thu: Ghi nhận tiền mặt hoặc tiền gửi ngân hàng doanh nghiệp nhận được

- Phiếu chi: Ghi nhận tiền mặt hoặc tiền gửi ngân hàng doanh nghiệp chi ra

- Phiếu nhập kho: Ghi nhận hàng hóa, vật tư nhập kho bao gồm thông tin số lượng, đơn giá và tổng tiền

- Phiếu xuất kho: Ghi nhận hàng hóa, vật tư nhập kho bao gồm thông tin số lượng, đơn giá và tổng tiền

- Phiếu kế toán nội bộ khác: Gồm phiếu chuyển kho, phiếu điều chỉnh chi phí, phiếu tính khấu hao TSCĐ…dùng trong các nghiệp vụ đặc thù, không phát sinh tiền mặt trực tiếp

2. Vai trò và chức năng của phiếu kế toán là gì?

Phiếu kế toán giữ vai trò trọng yếu trong việc ghi nhận, kiểm soát và chuẩn hóa nghiệp vụ kế toán, giúp số liệu minh bạch, chính xác và hỗ trợ doanh nghiệp trong quản lý cũng như lập báo cáo tài chính.

- Căn cứ ghi sổ: Mỗi phiếu thể hiện một nghiệp vụ kinh tế phát sinh, từ thu chi tiền mặt, tiền gửi ngân hàng đến xuất nhập kho hay khấu hao tài sản cố định. Kế toán viên dựa vào phiếu để ghi các bút toán Nợ/Có, đảm bảo rằng số liệu tổng hợp phản ánh đúng tình hình tài chính của doanh nghiệp. Việc ghi sổ dựa trên phiếu kế toán giúp hạn chế sai sót, đồng thời tạo điều kiện thuận lợi cho việc kiểm tra, kiểm toán và đối chiếu chứng từ.

- Chuẩn hóa thông tin kế toán: Phiếu kế toán còn giúp chuẩn hóa thông tin kế toán, đảm bảo rằng tất cả các nghiệp vụ đều được ghi nhận đầy đủ và thống nhất theo một mẫu cố định. Mỗi phiếu chứa các thông tin quan trọng như ngày tháng, nội dung nghiệp vụ, số tiền, tài khoản Nợ/Có, người lập và người duyệt phiếu. Sự chuẩn hóa này giúp các phòng ban trong doanh nghiệp dễ dàng theo dõi, đối chiếu và tổng hợp số liệu, đồng thời hạn chế nhầm lẫn trong quá trình lập báo cáo tài chính.

- Hỗ trợ kiểm soát nội bộ: Khi mỗi phiếu phải được ký duyệt bởi người lập, kế toán trưởng và nếu cần, giám đốc, trách nhiệm và quyền hạn được phân định rõ ràng. Phiếu kế toán giúp phát hiện kịp thời các sai sót hoặc gian lận khi đối chiếu với chứng từ gốc như hóa đơn, phiếu thu hay phiếu chi. Việc lưu trữ phiếu theo tháng hoặc quý cũng giúp quản lý dễ dàng và hỗ trợ kiểm tra nội bộ cũng như kiểm toán bên ngoài.

- Minh bạch và tuân thủ pháp luật: Ngoài ra, phiếu kế toán có vai trò minh bạch và tuân thủ pháp luật, đóng vai trò như một căn cứ pháp lý quan trọng. Khi lập phiếu theo đúng chuẩn Thông tư 200/2014/TT-BTC, các nghiệp vụ kinh tế được ghi nhận đầy đủ và hợp lệ về mặt pháp lý. Phiếu kế toán trở thành chứng từ dùng để kiểm toán, đối chiếu thuế hoặc giải trình với cơ quan nhà nước khi cần thiết. Việc này giúp doanh nghiệp tránh các vi phạm pháp luật và giảm thiểu rủi ro trong quá trình kiểm tra, thanh tra và lập báo cáo tài chính.

- Hỗ trợ lập báo cáo tài chính và ra quyết định quản lý: Từ phiếu kế toán, kế toán tổng hợp số liệu để lập các báo cáo kết quả kinh doanh, bảng cân đối kế toán và báo cáo lưu chuyển tiền tệ. Dữ liệu từ phiếu kế toán cung cấp cho ban lãnh đạo cái nhìn chính xác về tình hình tài chính, từ đó ra quyết định về chi tiêu, đầu tư hoặc quản lý chi phí. Nhờ phiếu kế toán được lập đúng chuẩn và đầy đủ, các báo cáo tài chính phản ánh trung thực, đáng tin cậy và phục vụ hiệu quả cho việc quản trị doanh nghiệp.

3. Khi nào nên dùng phiếu kế toán?

Phiếu kế toán được lập mỗi khi trong doanh nghiệp phát sinh nghiệp vụ kinh tế – tài chính cần ghi nhận vào sổ kế toán nhưng không có chứng từ gốc trực tiếp (hóa đơn, phiếu thu, phiếu chi) hoặc cần tổng hợp nhiều chứng từ cùng loại.

- Khi kết chuyển số liệu cuối kỳ: Vào cuối tháng hoặc cuối năm, kế toán cần kết chuyển các khoản như doanh thu, chi phí, lãi/lỗ sang tài khoản xác định kết quả kinh doanh. Lúc này, phiếu kế toán được lập để phản ánh bút toán kết chuyển.

- Khi điều chỉnh số liệu kế toán: Nếu có sai sót hoặc cần điều chỉnh (ví dụ: điều chỉnh tỷ giá, điều chỉnh chênh lệch hạch toán), kế toán sẽ lập phiếu kế toán để ghi nhận bút toán điều chỉnh thay vì phiếu thu/phiếu chi.

- Khi phân bổ chi phí: Các khoản chi phí trả trước, khấu hao tài sản cố định, công cụ dụng cụ… thường phải phân bổ theo kỳ. Mỗi lần phân bổ, kế toán sẽ lập phiếu kế toán để phản ánh bút toán phân bổ.

- Khi trích lập dự phòng: Doanh nghiệp lập dự phòng giảm giá hàng tồn kho, dự phòng công nợ khó đòi, dự phòng đầu tư tài chính… thì phải dùng phiếu kế toán để ghi nhận.

- Khi thực hiện các nghiệp vụ không liên quan trực tiếp đến thu – chi tiền mặt: Ví dụ như đối trừ công nợ giữa các bên, hạch toán lương phải trả cho nhân viên, hoặc chuyển lợi nhuận sang quỹ. Các trường hợp này đều cần phiếu kế toán.

4. Hướng dẫn lập phiếu kế toán

Phiếu kế toán là chứng từ quan trọng trong hệ thống doanh nghiệp, do đó khi lập phiếu cần phải đảm bảo tính chính xác để phản ánh trung thực về tình hình tài chính. Cụ thể về các bước lập phiếu như sau:

Bước 1: Thu thập chứng từ gốc

-

- Bao gồm hóa đơn, phiếu thu, phiếu chi, hợp đồng, biên bản giao nhận hàng hóa…

- Đây là cơ sở pháp lý để lập phiếu kế toán, đảm bảo thông tin phản ánh đúng thực tế và hợp pháp.

Bước 2: Xác định loại nghiệp vụ và tài khoản kế toán liên quan

-

- Mỗi nghiệp vụ kinh tế tác động đến các tài khoản cụ thể, ví dụ: chi phí mua nguyên vật liệu tác động đến tài khoản 152 – Nguyên vật liệu và 111 – Tiền mặt.

- Xác định chính xác giúp phiếu kế toán đúng chuẩn và dễ tổng hợp vào sổ kế toán tổng hợp.

Bước 3: Điền thông tin đầy đủ trên phiếu kế toán

-

- Các thông tin cần điền: ngày lập phiếu, số hiệu phiếu, nội dung nghiệp vụ, tài khoản Nợ/Có, số tiền, người lập và người duyệt phiếu.

- Nội dung nghiệp vụ nên mô tả cụ thể, ngắn gọn, tránh nhập thiếu hoặc nhầm thông tin.

Bước 4: Ký duyệt phiếu kế toán

-

- Phiếu cần được ký bởi người lập phiếu và kế toán trưởng; một số trường hợp cần có chữ ký giám đốc.

- Ký duyệt đảm bảo trách nhiệm, tính hợp pháp và làm căn cứ khi đối chiếu với cơ quan kiểm toán hoặc cơ quan nhà nước.

Bước 5: Lưu trữ phiếu kế toán

-

- Phiếu cần được lưu trữ theo tháng hoặc quý, dễ dàng truy xuất khi kiểm tra, đối chiếu chứng từ hoặc phục vụ kiểm toán.

- Bảo quản cẩn thận để tránh thất lạc hoặc hư hỏng.

Ví dụ: Doanh nghiệp mua nguyên vật liệu với giá 10.000.000 đồng tiền mặt. Phiếu kế toán được lập như sau:

5. Lưu ý khi sử dụng phiếu kế toán

Khi sử dụng phiếu kế toán, kế toán viên cần tuân thủ một số nguyên tắc quan trọng để đảm bảo số liệu hạch toán chính xác và minh bạch.

- Chỉ lập khi không có chứng từ gốc đi kèm (bút toán phân bổ, kết chuyển, điều chỉnh số liệu).

- Ghi đầy đủ và chính xác các thông tin: ngày lập, diễn giải, số tiền, tài khoản nợ – có.

- Bắt buộc có chữ ký của người lập, người duyệt và kế toán trưởng/ủy quyền để hợp lệ.

- Lưu trữ khoa học, đúng quy định, thuận tiện cho việc kiểm tra, đối chiếu.

- Tránh lập phiếu trùng lặp hoặc sai sót, vì có thể gây sai lệch báo cáo tài chính.

6. Download mẫu phiếu kế toán mới nhất theo TT200/2014/TT-BTC

Mẫu phiếu kế toán tổng hợp

![]() Tải ngay mẫu phiếu kế toán tổng hợp

Tải ngay mẫu phiếu kế toán tổng hợp

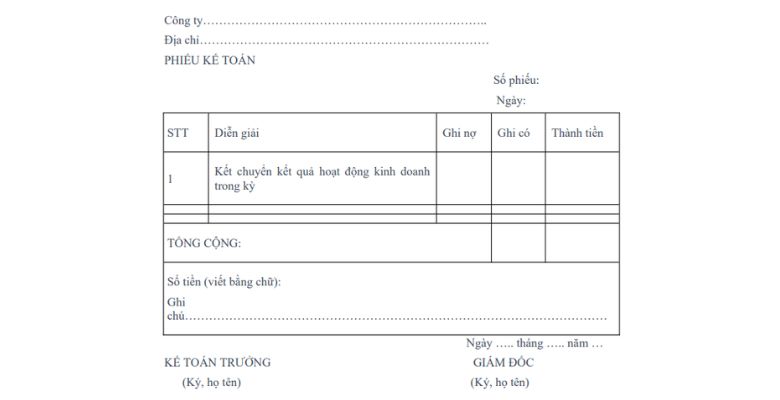

Mẫu phiếu kế toán kết chuyển

![]() Tải ngay mẫu phiếu kế toán kết chuyển

Tải ngay mẫu phiếu kế toán kết chuyển

7. So sánh phiếu kế toán và chứng từ kế toán

| Tiêu chí | Phiếu kế toán | Chứng từ kế toán |

| Khái niệm | Là chứng từ kế toán nội bộ, dùng để ghi nhận các nghiệp vụ không có chứng từ gốc kèm theo. | Là giấy tờ, tài liệu chứng minh nghiệp vụ kinh tế, tài chính đã phát sinh, có tính pháp lý. |

| Căn cứ lập | Lập dựa trên yêu cầu hạch toán, kết chuyển, điều chỉnh số liệu. | Lập khi có nghiệp vụ kinh tế thực tế phát sinh và chứng từ gốc đi kèm. |

| Giá trị pháp lý | Chủ yếu phục vụ hạch toán nội bộ, không có giá trị pháp lý độc lập. | Có giá trị pháp lý, là căn cứ để kiểm tra, thanh tra, quyết toán thuế. |

| Ví dụ | Phiếu kế toán phân bổ CCDC, phiếu kết chuyển chi phí, phiếu điều chỉnh số liệu. | Hóa đơn GTGT, phiếu thu, phiếu chi, phiếu nhập kho, phiếu xuất kho, bảng lương. |

| Sử dụng khi | Khi thực hiện các bút toán nội bộ, điều chỉnh, phân bổ, kết chuyển, hoặc các nghiệp vụ không có chứng từ gốc. | Khi phát sinh các nghiệp vụ kinh tế có chứng từ gốc đi kèm (mua bán, thu chi tiền, nhập xuất kho,…). |

Qua bài viết trên, chắc hẳn bạn đã nắm rõ phiếu kế toán là gì, khi nào cần sử dụng và cách lập đúng chuẩn theo quy định. Việc sử dụng phiếu kế toán chính xác không chỉ giúp doanh nghiệp minh bạch tài chính mà còn hỗ trợ kiểm tra, kiểm toán và lập báo cáo hiệu quả hơn.