Theo quy định luật kế toán 2015, mọi doanh nghiệp đều phải thực hiện lập báo cáo tài chính. Tuy hình thức và mức độ chi tiết của báo cáo tài chính giữa các loại doanh nghiệp sẽ khác nhau:

- Doanh nghiệp siêu nhỏ, nhỏ và vừa có thể lập và nộp báo cáo tài chính theo thông tư 133/2016/TT-BTC.

- Các doanh nghiệp lớn sẽ lập và nộp báo cáo tài chính theo quy định của thông tư 200/2014/TT-BTC.

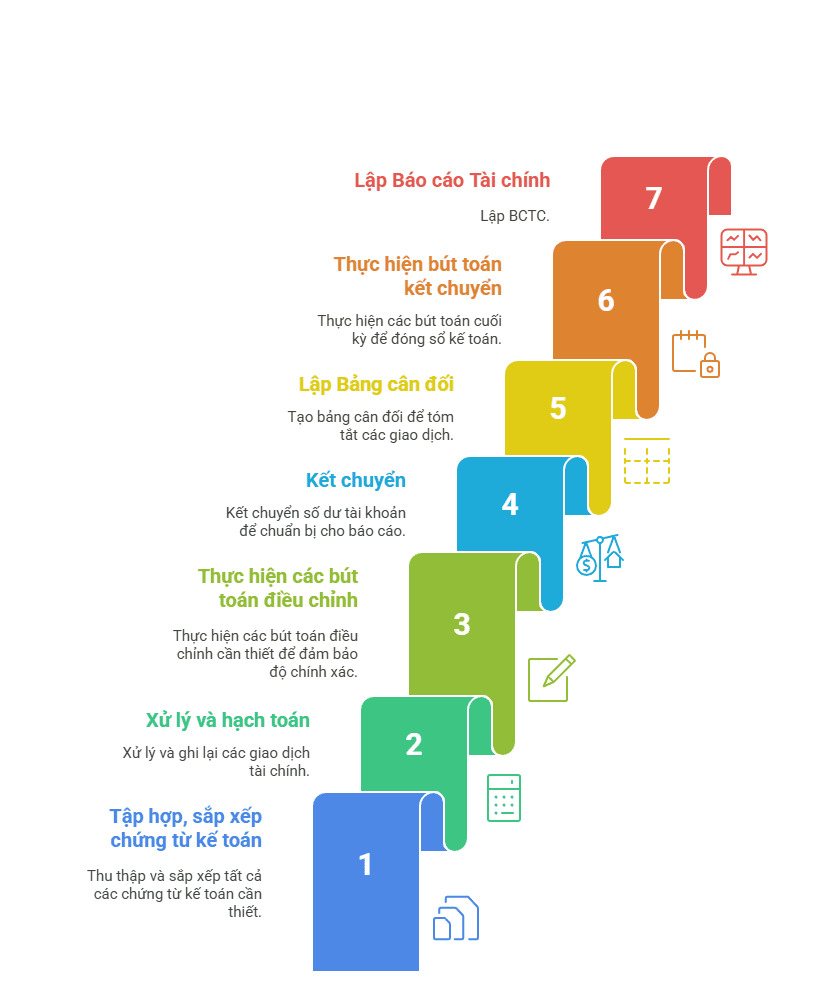

Dưới đây là 7 bước giúp doanh nghiệp lập báo cáo tài chính đúng quy định:

- Bước 1: Tập hợp, sắp xếp chứng từ kế toán.

- Bước 2: Xử lý và hạch toán nghiệp vụ kinh tế phát sinh.

- Bước 3: Thực hiện các bút toán điều chỉnh

- Bước 4: Kết chuyển số dư tài khoản

- Bước 5: Lập Bảng cân đối số phát sinh

- Bước 6: Thực hiện bút toán kết chuyển cuối kỳ (đóng sổ).

- Bước 7: Lập báo cáo tài chính trên phần mềm hỗ trợ kê khai thuế.

Dưới đây là mô tả chi tiết từng bước:

Bước 1: Tập hợp, sắp xếp chứng từ kế toán.

Kế toán cần thu thập tất cả các chứng từ kế toán phát sinh trong kỳ, phản ánh các hoạt động kinh tế, tài chính của đơn vị. Các chứng từ này có thể bao gồm hóa đơn, phiếu thu, phiếu chi, giấy báo nợ, giấy báo có của ngân hàng, bảng lương, phiếu nhập kho, phiếu xuất kho, và các hồ sơ liên quan đến tài sản cố định.

Sau khi thu thập đầy đủ, kế toán phải sắp xếp các chứng từ này một cách khoa học, có hệ thống, theo thứ tự thời gian hoặc theo các danh mục nhất định (ví dụ: theo bảng kê thuế). Việc sắp xếp cần đảm bảo dễ dàng cho việc kiểm tra, đối chiếu và ghi sổ kế toán.

Đồng thời, kế toán phải kiểm tra tính hợp lý, hợp lệ của từng chứng từ kế toán, đảm bảo chúng đáp ứng các yêu cầu của pháp luật về hình thức và nội dung. Chứng từ kế toán phải đảm bảo tính đầy đủ, an toàn, nguyên vẹn theo đúng quy trình và thời hạn quy định.

Bước 2: Xử lý và hạch toán nghiệp vụ kinh tế phát sinh.

Dựa trên các chứng từ đã thu thập và kiểm tra, kế toán tiến hành ghi sổ kế toán.

Các nghiệp vụ kinh tế, tài chính phát sinh phải được hạch toán, ghi sổ kế toán đầy đủ và chính xác.

Thông tin, số liệu trên sổ kế toán chi tiết phải khớp đúng với các chỉ tiêu, số liệu có liên quan trên sổ kế toán tổng hợp.

Việc hạch toán phải tuân thủ các chuẩn mực kế toán Việt Nam (VAS), ví dụ như việc lựa chọn và áp dụng các chính sách kế toán một cách nhất quán.

Cần thực hiện các đánh giá và ước tính một cách hợp lý và thận trọng. Ví dụ, việc ước tính các khoản dự phòng.

Các giao dịch bằng ngoại tệ phải được báo cáo theo cách thức nhất quán với chuẩn mực kế toán công Việt Nam về ảnh hưởng của việc thay đổi tỷ giá hối đoái. Chênh lệch tỷ giá thường được ghi nhận vào báo cáo kết quả hoạt động kinh doanh.

Các khoản đầu tư góp vốn vào đơn vị khác được ghi nhận ban đầu theo giá gốc.

Bước 3: Thực hiện các bút toán điều chỉnh

Đây là bước quan trọng để đảm bảo các khoản mục doanh thu, chi phí, tài sản và nợ phải trả được phản ánh đúng kỳ và đúng bản chất.

Các bút toán điều chỉnh thường bao gồm:

Phân bổ chi phí trả trước: Các chi phí đã trả cho nhiều kỳ cần được phân bổ dần vào chi phí của từng kỳ kế toán.

Trích khấu hao tài sản cố định: Giá trị hao mòn của tài sản cố định trong kỳ cần được ghi nhận vào chi phí. Việc xác định và tính hao mòn tài sản cố định được thực hiện theo quy định.

Lập dự phòng: Các khoản dự phòng cho nợ phải thu khó đòi, hàng tồn kho giảm giá, tổn thất đầu tư,… cần được trích lập khi có đủ căn cứ. Việc trích lập hoặc hoàn nhập dự phòng tổn thất tài sản được thực hiện tại thời điểm khóa sổ kế toán để lập báo cáo tài chính năm theo nguyên tắc quy định.

Ghi nhận các khoản ước tính: Đối với các khoản mục chưa có số liệu chính xác, kế toán cần thực hiện ước tính một cách hợp lý dựa trên các thông tin hiện có. Các ước tính này có thể được điều chỉnh khi có thêm thông tin. Ví dụ, ước tính giá trị công trình xây dựng dở dang đã hoàn thành nhưng chưa nghiệm thu.

Điều chỉnh các sai sót: Nếu phát hiện các sai sót trọng yếu, đơn vị phải thực hiện điều chỉnh hồi tố.

Bước 4: Kết chuyển số dư tài khoản

Kế toán thực hiện kết chuyển số dư của các tài khoản doanh thu, chi phí và các tài khoản liên quan để xác định kết quả hoạt động kinh doanh trong kỳ.

Theo quy định, các tài khoản doanh thu không có số dư cuối kỳ. Doanh thu trong năm (sau khi trừ đi các khoản giảm doanh thu) phải được kết chuyển để xác định kết quả hoạt động trước khi khóa sổ lập báo cáo tài chính.

Với sự hỗ trợ của phần mềm kế toán, các bút toán kết chuyển thường có thể được cài đặt tự động, giúp tiết kiệm thời gian và đảm bảo tính chính xác. Người dùng chỉ cần nhập thời gian, phần mềm sẽ thực hiện kết chuyển.

Bước 5: Lập Bảng cân đối số phát sinh

Sau khi đã thực hiện các bút toán điều chỉnh và kết chuyển, kế toán sẽ lập Bảng cân đối số phát sinh.

Bảng này tổng hợp số dư đầu kỳ, số phát sinh trong kỳ (Nợ và Có) và số dư cuối kỳ của tất cả các tài khoản kế toán.

Mục đích của Bảng cân đối số phát sinh là để kiểm tra tính cân đối giữa tổng số dư Nợ và tổng số dư Có, cũng như tổng số phát sinh Nợ và tổng số phát sinh Có. Tổng số dư Nợ cuối tháng phải bằng tổng số dư Có cuối tháng.

Số liệu trên Bảng cân đối số phát sinh phải khớp đúng với số liệu “Cộng phát sinh lũy kế từ đầu tháng” của từng tài khoản tương ứng trên sổ kế toán tổng hợp và chi tiết.

Bước 6: Thực hiện bút toán kết chuyển cuối kỳ (đóng sổ)

Đây là các bút toán cuối cùng để đóng các tài khoản doanh thu, chi phí và xác định kết quả kinh doanh cuối cùng của kỳ kế toán.

Thực chất, các bút toán này đã được thực hiện ở Bước 4 (kết chuyển số dư tài khoản doanh thu và chi phí để xác định kết quả hoạt động). Bước này nhằm đảm bảo tất cả các tài khoản tạm thời (doanh thu, chi phí) đã được đưa về tài khoản kết quả kinh doanh, chuẩn bị cho việc lập báo cáo tài chính.

Khi khóa sổ kế toán thủ công, đơn vị phải kẻ một đường ngang dưới dòng ghi nghiệp vụ cuối cùng, sau đó tính và ghi số dư của từng tài khoản vào cột Nợ hoặc Có tương ứng, và cuối cùng kẻ 2 đường kẻ liền nhau kết thúc việc khóa sổ.

Bước 7: Lập báo cáo tài chính trên phần mềm hỗ trợ kê khai thuế

Khi đã rà soát thông tin và có được số liệu tổng hợp cần thiết, ta sẽ tiến hành lập báo cáo tài chính kế toán trên phần mềm HTKK (hỗ trợ kê khai thuế) để hoàn tất kê khai báo cáo tài chính.

HTKK là phần mềm của tổng cục thuế tạo ra để hỗ trợ cho doanh nghiệp kê khai. Nếu chưa tải và cài đặt phần mềm này, hãy truy cập vào bài viết “Tải và cài đặt phần mềm HTKK mới nhất” để tải phiên bản mới nhất và được hướng dẫn cài đặt.

Dưới đây là các bước để kế toán viên lập báo cáo trên phần mềm HTKK:

(1) Đăng nhập vào phần mềm HTKK trên máy tính đã cài đặt bằng tài khoản doanh nghiệp

(2) Sau khi đăng nhập, tại giao diện làm việc của phần mềm HTKK chọn “Báo cáo tài chính” => chọn tiếp bộ báo cáo tài chính phù hợp để tiến hành kê khai theo chế độ kế toán doanh nghiệp đang áp dụng.

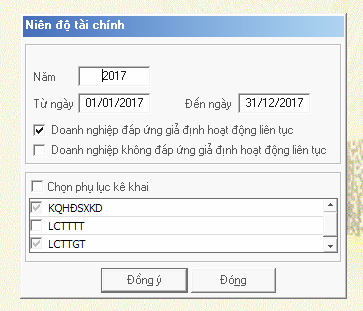

(3) Chọn “Niên độ tài chính” => khi giao diện tính năng “niên độ tài chính” xuất hiện, tiến hành điền đầy đủ thông tin chính xác rồi bấm “đồng ý” để chuyển sang giao diện “nhập tờ khai”

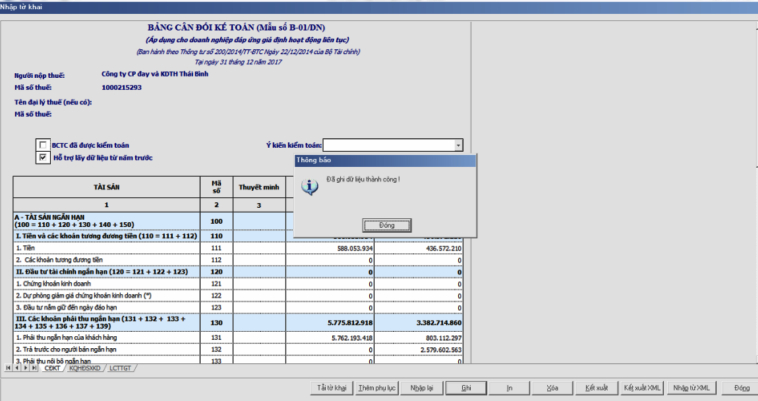

(4) Tại giao diện “nhập tờ khai” nhập đầy thông tin yêu cầu tại 3 biểu. Khi hoàn tất nhấn vào ô chữ “ghi” và đợi đến khi màn hình hiển thị thông báo “Đã ghi dữ liệu thành công”.

(5) Tiến hành kết xuất XML và lưu trữ tại máy tính để làm dữ liệu nộp lên cơ quan thuế.

Như vậy là ta đã hoàn thành việc lập báo cáo tài chính cho doanh nghiệp. Sau khi có file kết xuất XML của báo cáo tài chính, doanh nghiệp có thể tiến hành nộp báo cáo tài chính với cơ quan thuế qua cổng thông tin của tổng cục thuế.

>>> Xem bài viết hướng dẫn chi tiết cách nộp báo cáo tài chính tại đây!

Các lưu ý khi lập báo cáo tài chính để đảm bảo tính chính xác và minh bạch

Khi lập báo cáo tài chính, ta cần tránh các sai lầm phổ biến như:

- Tổng tài sản không bằng tổng nguồn vốn (nợ phải trả + vốn chủ sở hữu).

- Nhầm lẫn giữa khoản mục ngắn hạn và dài hạn.

- Số dư đầu kỳ không khớp với số dư cuối kỳ của kỳ trước.

Để đảm bảo tính chính xác và minh bạch, ta cần lưu ý các điều sau:

(1) Đảm bảo tính nhất quán và phù hợp của số liệu:

Thông tin, số liệu trên sổ, thẻ kế toán chi tiết phải đảm bảo khớp đúng với các chỉ tiêu, số liệu có liên quan trên sổ kế toán tổng hợp.

Số liệu trình bày trên các chỉ tiêu của báo cáo tài chính phải phù hợp và thống nhất với số liệu đã ghi sổ kế toán các tài khoản tương ứng.

Số dư cuối kỳ của các tài khoản chi tiết phải khớp đúng với số dư cuối kỳ của các tài khoản tương ứng trên sổ Cái và Bảng cân đối số phát sinh.

Tổng số dư Nợ cuối tháng phải bằng tổng số dư Có cuối tháng trên Bảng cân đối số phát sinh.

Số liệu quyết toán kinh phí ngân sách nhà nước của đơn vị trong năm ngân sách phải được đối chiếu, có xác nhận khớp đúng với số liệu của kho bạc nhà nước nơi giao dịch theo quy định.

Số dư ngày cuối cùng của tháng báo cáo trên Bảng cân đối số phát sinh phải khớp đúng với số dư cuối tháng của tháng báo cáo trên sổ Cái, sổ kế toán tương ứng.

(2) Nên tiến hành kiểm tra và đối chiếu thường xuyên:

Định kỳ hàng tháng đơn vị phải kiểm tra, đối chiếu số tiền gửi tại ngân hàng và kho bạc nhà nước, đảm bảo khớp đúng với số liệu của tài khoản do ngân hàng, kho bạc quản lý. Nghiêm cấm việc ký xác nhận Bảng đối chiếu khi số liệu còn chênh lệch.

Cuối kỳ kế toán tại thời điểm khóa sổ kế toán để lập báo cáo tài chính, đối với các đối tượng thanh toán còn số dư phải thu, đơn vị phải lập bảng kê công nợ để đối chiếu, kiểm tra và xác nhận công nợ còn phải thu với đối tượng thanh toán.

Tương tự, đối với các tài khoản còn số dư phải trả, đơn vị phải lập bảng kê công nợ để đối chiếu, kiểm tra và xác nhận công nợ còn phải trả với đối tượng thanh toán.

Định kỳ kế toán phải đối chiếu, kiểm tra khoản đã tiếp nhận, sử dụng, số còn lại chưa sử dụng đối với các khoản nhận tài trợ với thủ quỹ, ngân hàng/kho bạc, thủ kho để đảm bảo khớp đúng số liệu.

Cuối kỳ kế toán, đơn vị phải thực hiện kiểm kê, đối chiếu đảm bảo số liệu hàng tồn kho khớp đúng giữa sổ kế toán với sổ kho và thực tế tồn kho theo biên bản kiểm kê.

(3) Đảm bảo tính đầy đủ và chính xác của chứng từ kế toán:

Tài liệu kế toán đưa vào lưu trữ phải bao gồm đầy đủ các hồ sơ tài liệu có liên quan đến việc hạch toán, ghi sổ kế toán cần phải lưu trữ theo quy định.

Chứng từ kế toán phải đảm bảo tính đầy đủ, an toàn, nguyên vẹn theo đúng quy trình và thời hạn quy định.

Nghiêm cấm mọi trường hợp làm thất lạc chứng từ kế toán đã hạch toán.

(4) Thực hiện khóa sổ kế toán đúng quy định:

Sổ tiền gửi ngân hàng, kho bạc nhà nước phải khóa sổ vào cuối mỗi tháng và thực hiện đối chiếu số liệu.

Sổ kế toán tiền mặt phải thực hiện khóa sổ vào cuối mỗi ngày hoặc theo định kỳ.

Trường hợp mở sổ kế toán thủ công, khi khóa sổ phải kẻ đường ngang dưới dòng nghiệp vụ cuối cùng và kẻ hai đường liền nhau sau khi ghi số dư.

(5) Xử lý các khoản mục đặc biệt:

Dự phòng tổn thất tài sản: Việc trích lập hoặc hoàn nhập dự phòng tổn thất tài sản (giảm giá hàng tồn kho, phải thu khó đòi, đầu tư) phải được thực hiện tại thời điểm khóa sổ kế toán để lập báo cáo tài chính năm theo nguyên tắc quy định.

Công trình xây dựng dở dang: Cuối kỳ kế toán, nếu có công trình đã hoàn thành khối lượng nhưng chưa nghiệm thu, đơn vị có thể hạch toán theo số liệu ước tính đáng tin cậy và điều chỉnh sau khi nghiệm thu.

Các khoản tạm ứng: Phải theo dõi và thanh toán dứt điểm, đảm bảo sử dụng đúng mục đích.

Doanh thu và chi phí: Phải được ghi nhận đúng kỳ, phù hợp với nguyên tắc phù hợp và nhất quán. Các tài khoản doanh thu không có số dư cuối kỳ và phải được kết chuyển.

Giao dịch bằng ngoại tệ: Phải được báo cáo nhất quán theo chuẩn mực kế toán. Ảnh hưởng của thay đổi tỷ giá hối đoái đối với tiền và tương đương tiền có gốc ngoại tệ phải được trình bày riêng.

Giao dịch nội bộ: Các giao dịch nội bộ phát sinh trong năm của đơn vị kế toán phải được loại trừ hết trước khi lập báo cáo tài chính.

(6) Tuân thủ nguyên tắc và chính sách kế toán.

(7) Lưu trữ tài liệu kế toán cẩn thận.

(8) Xử lý sai sót và thay đổi chính sách kế toán.

(9) Lập và nộp báo cáo tài chính đúng thời hạn.

(10) Chú trọng thuyết minh báo cáo tài chính.