Dưới đây, Kế Toán VN xin tổng hợp các mẫu biên bản xác nhận công nợ mới nhất bao gồm cả định dạng File Word và Excel, theo đúng quy định hiện hành:

1. Mẫu biên bản xác nhận công nợ

1.1 Mẫu biên bản xác nhận công nợ giữa 2 công ty

Đối với khách hàng là công ty và cần xác nhận công nợ. Phần thông tin ta phải có đầy đủ các thông tin về doanh nghiệp như người đại diện và chức vụ, mã số thuế, số điện thoại, địa chỉ. Lúc này, ta có thể sử dụng 1 trong 2 mẫu biên bản xác nhận công nợ dưới đây:

![]() Mẫu biên bản xác nhận công nợ cho công ty - Mẫu số 1

Mẫu biên bản xác nhận công nợ cho công ty - Mẫu số 1

![]() Mẫu giấy xác nhận công nợ khách hàng số - Mẫu số 2

Mẫu giấy xác nhận công nợ khách hàng số - Mẫu số 2

1.2 Mẫu biên bản xác nhận công nợ giữa các cá nhân

Đối với các khách hàng là cá nhân, ta phần thông tin về 2 bên A và B thì sẽ điền thông tin về cá nhân bao gồm: Số CMND, điện thoại, Email, chỗ ở hiện tại,… Lúc này ta sử dụng mẫu xác nhận công nợ giữa 2 cá nhân với các mẫu sau:

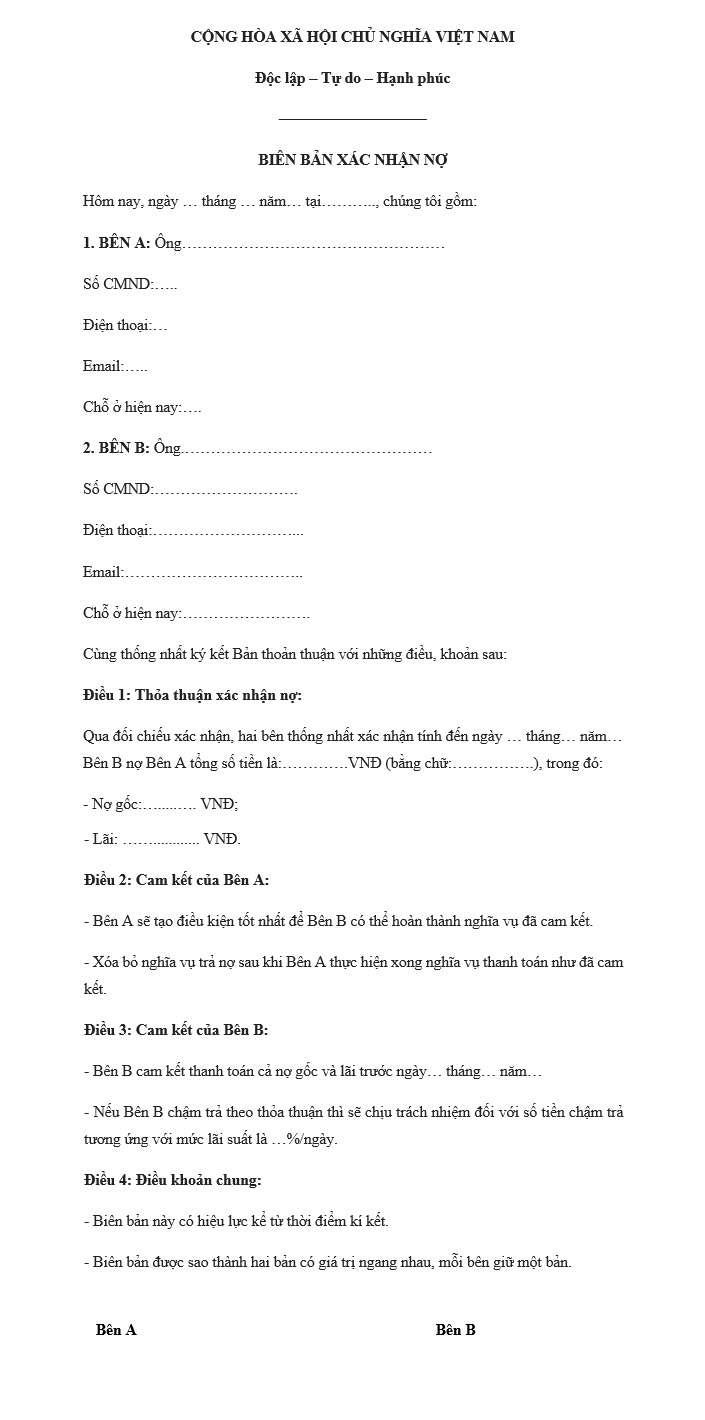

![]() Tải ngay Mẫu biên bản xác nhận công nợ cho cá nhân

Tải ngay Mẫu biên bản xác nhận công nợ cho cá nhân

1.3 Mẫu thư xác nhận công nợ của kiểm toán

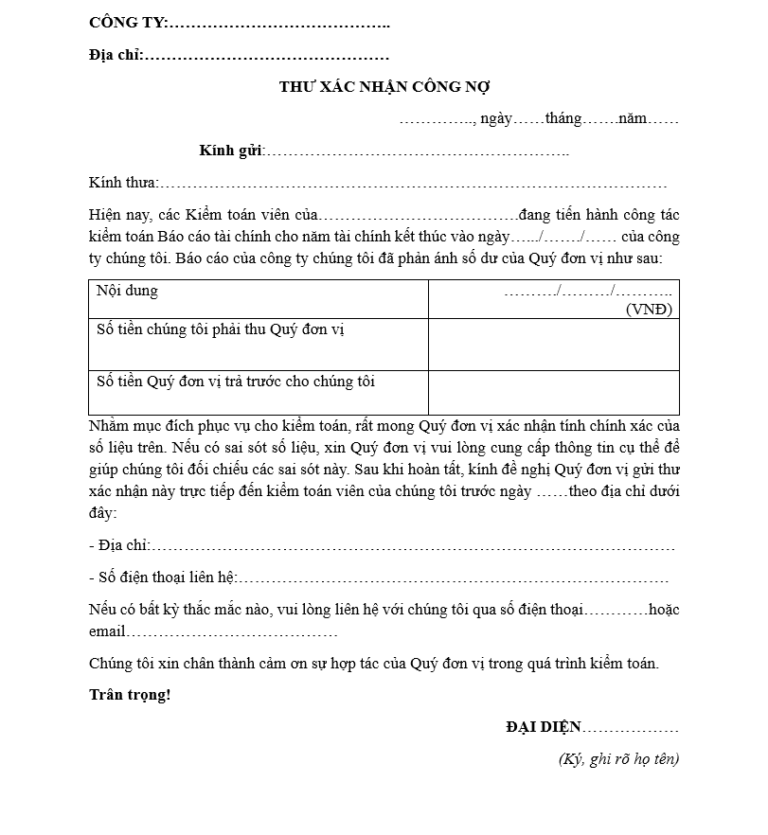

![]() Tải ngay Mẫu thư xác nhận công nợ của kiểm toán

Tải ngay Mẫu thư xác nhận công nợ của kiểm toán

2. Các điều cần biết về “Biên bản xác nhận công nợ”

2.1. Biên bản xác nhận công nợ là gì?

Biên bản xác nhận công nợ (hay còn gọi là Biên bản đối chiếu công nợ) là tài liệu pháp lý được lập ra để ghi nhận sự thống nhất giữa hai bên (thường là bên bán và bên mua, bên cho vay và bên vay) về số tiền nợ, các khoản đã thanh toán và số dư nợ cuối cùng tại một thời điểm cụ thể.

2.2. Mục đích của biên bản xác nhận công nợ

Mục đích việc lập biên bản xác nhận công nợ là để:

- Giúp các bên rà soát và thống nhất các giao dịch đã phát sinh, đảm bảo số liệu trên sổ sách kế toán hai bên khớp nhau.

- Biên bản xác nhận công nợ là cơ sở pháp lý khi có tranh chấp xảy ra, để các cơ quan chức năng liên quan xác nhận nghĩa vụ nợ.

- Ngoài ra, biên bản xác nhận công nợ còn giúp doanh nghiệp quản lý công nợ hiệu quả hơn, làm cơ sở để lên kế hoạch thu hồi nợ, và thanh toán công nợ. Biên bản này còn giúp thể hiện sự minh bạch và chuyên nghiệp trong việc kinh doanh giữa các bên.

2.3. Thời điểm cần lập biên bản xác nhận công nợ

Thông thường, biên bản xác nhận công nợ được lập sau khi các bên đã tiến hành đối chiếu số liệu công nợ, và cần xác nhận lại để thống nhất thông tin giữa các bên.

Biên bản xác nhận thường được sử dụng trong một số tình huống cụ thể sau:

- Khi ký kết hợp đồng: Biên bản được lập nhằm xác nhận rằng các bên đã thống nhất về thông tin liên quan đến khoản công nợ, điều kiện thanh toán và các nghĩa vụ tài chính khác.

- Khi thực hiện thanh toán định kỳ (thuê bao, dịch vụ, hợp đồng dài hạn): Việc lập biên bản giúp đảm bảo số liệu thanh toán chính xác, minh bạch và có căn cứ pháp lý rõ ràng trong từng kỳ thanh toán.

- Khi khách hàng thanh toán: Biên bản được dùng để xác nhận số tiền khách hàng cần thanh toán, ghi nhận việc thực hiện nghĩa vụ thanh toán và đảm bảo tính thống nhất về số liệu giữa các bên.

2.4 Các bước thực hiện quy trình xác nhận công nợ

Để đảm bảo việc xác nhận công nợ được tiến hành chính xác, minh bạch và có giá trị pháp lý, doanh nghiệp cần thực hiện theo quy trình gồm các bước sau:

- Bước 1: Kiểm tra và tổng hợp số liệu công nợ từ hệ thống/phần mềm kế toán, đồng thời liên hệ với khách hàng/nhà cung cấp để đối chiếu thông tin.

- Bước 2: So sánh đối chiếu số liệu 2 bên, nếu có sai lệch tiến hành xác minh và điều chỉnh để thống nhất số dư công nợ.

- Bước 3: Lập biên bản xác nhận công nợ gồm thông tin các bên, số nợ phải thu/phải trả, thời điểm xác nhận, chữ ký và đóng dấu.

- Bước 4: Ký và đóng dấu để biên bản có hiệu lực pháp lý.

- Bước 5: Lưu trữ biên bản cùng hofoo sơ kế toán để theo dõi tiến độ thu chi.

- Bước 6: Báo cáo định kỳ và xử lý tranh chấp nếu có.

2.5. Lưu ý khi lập biên bản xác nhận nợ

- Xác định đúng mục đích: Biên bản xác nhận công nợ chỉ dùng để ghi nhận tình trạng nợ tại một thời điểm, không thay thế hợp đồng hay giấy vay nợ.

- Điền đầy đủ thông tin các bên: Ghi rõ tên, mã số thuế, địa chỉ, CMND/CCCD… để đảm bảo tính chính xác và tránh tranh chấp.

- Thống nhất trước các điều khoản: Hai bên cần thỏa thuận rõ thời hạn thanh toán, lãi chậm trả và cách xử lý khi vi phạm, không chỉ xác nhận số tiền nợ.

- Ký xác nhận hợp lệ: Cá nhân phải ký tên/điểm chỉ. Doanh nghiệp cần đại diện hợp pháp ký và đóng dấu để đảm bảo giá trị pháp lý.

- Lưu ý khi chuyển giao công nợ: Nếu nợ được chuyển cho bên thứ ba, cần xác định rõ khoản nợ chuyển giao, lập thỏa thuận về quyền – nghĩa vụ và thông báo cho bên nợ. Sau khi ký kết, bên nhận chuyển giao chịu trách nhiệm thanh toán và kế toán phải cập nhật lại hồ sơ công nợ.

2.6. Các thông tin và cách điền trên mẫu biên bản xác nhận công nợ

Một mẫu biên bản xác nhận công nợ có giá trị pháp lý cần có các thông tin như sau:

- Phần Mở Đầu (Cơ sở pháp lý)

- Phần này định danh tài liệu và thời gian xác lập, làm căn cứ pháp lý về sau.

- Tên tài liệu: Ghi in hoa, nổi bật dòng chữ “BIÊN BẢN XÁC NHẬN CÔNG NỢ”.

- Thời gian lập: Ghi chính xác ngày, tháng, năm thực hiện đối chiếu công nợ.

- Lưu ý: Thời điểm này thường là ngày cuối cùng của kỳ kế toán (31/12) hoặc ngày chốt công nợ theo thỏa thuận.

- Thông Tin Các Bên Tham Gia:

- Cần phân định rõ ràng vai trò của hai bên để tránh nhầm lẫn về nghĩa vụ thanh toán.

- A. Bên Chủ Nợ (Bên A – Bên bán/Cung cấp dịch vụ)

- Tên đơn vị/Cá nhân: Ghi đúng theo Đăng ký kinh doanh (nếu là DN) hoặc CMND/CCCD (nếu là cá nhân).

- Mã số thuế (MST)/CMND/CCCD: Điền chính xác dãy số định danh.

- Địa chỉ: Ghi địa chỉ trụ sở chính hoặc địa chỉ thường trú.

- Đại diện pháp luật & SĐT: Người có thẩm quyền ký tá và số điện thoại liên hệ kế toán/phụ trách.

- B. Bên Khách Nợ (Bên B – Bên mua/Thụ hưởng dịch vụ – Bên phải trả tiền)

- Tên đơn vị/Cá nhân: Ghi đầy đủ tên pháp nhân hoặc cá nhân nợ tiền.

- Mã số thuế (MST)/CMND/CCCD: Điền thông tin tương ứng.

- Địa chỉ: Địa chỉ cụ thể để gửi thư từ, công văn đòi nợ nếu cần.

- Đại diện pháp luật & SĐT: Thông tin người chịu trách nhiệm thanh toán.

- Nội Dung Xác Nhận Công Nợ (Quan trọng nhất)

- Đây là phần cốt lõi xác định nghĩa vụ tài chính. Thông tin cần chi tiết và minh bạch.

- Căn cứ phát sinh: Ghi rõ Mã Hợp đồng, Số Hóa đơn, hoặc Phụ lục hợp đồng liên quan.

- Lý do công nợ: Diễn giải ngắn gọn (Ví dụ: Tiền mua hàng hóa theo HĐ số…, Phí dịch vụ tháng…).

- Số tiền nợ:

- Bắt buộc ghi cả 2 định dạng:

- Bằng số: (Ví dụ: 15.500.000 VNĐ)

- Bằng chữ: (Ví dụ: Mười lăm triệu, năm trăm nghìn đồng chẵn).

- Bắt buộc ghi cả 2 định dạng:

- Hạn thanh toán: Ghi rõ ngày cam kết trả nợ cuối cùng.

- Phương thức: Chuyển khoản (ghi rõ số tài khoản thụ hưởng) hoặc Tiền mặt.

- Đây là phần cốt lõi xác định nghĩa vụ tài chính. Thông tin cần chi tiết và minh bạch.

- Cam Kết & Hiệu Lực:

- Phần này ràng buộc trách nhiệm của hai bên sau khi ký kết.

- Cam kết của Bên Khách Nợ: Xác nhận số liệu trên là đúng thực tế và cam kết thanh toán đầy đủ, đúng hạn.

- Cam kết của Bên Chủ Nợ: Xác nhận không có phát sinh yêu cầu nào khác ngoài số tiền đã ghi nhận trong biên bản này.

- Số lượng bản lưu: Ghi rõ số lượng bản gốc được lập (thường là 02 bản), giá trị pháp lý như nhau, mỗi bên giữ 01 bản.

- Ký Tên & Đóng Dấu:

- Để biên bản có hiệu lực pháp lý cao nhất:

- Đại diện Bên Chủ Nợ: Ký, ghi rõ họ tên và đóng dấu (nếu là doanh nghiệp).

- Đại diện Bên Khách Nợ: Ký, ghi rõ họ tên và đóng dấu (nếu là doanh nghiệp).

- Để biên bản có hiệu lực pháp lý cao nhất:

Trên đây là các mẫu biên bản xác nhận công nợ và các thông liên quan hướng dẫn chi tiết. Mong rằng bài viết này giúp bạn sử dụng mẫu biên bản này một cách chính xác!