Câu hỏi: “Doanh nghiệp em là doanh nghiệp vừa và nhỏ, sử dụng chế độ kế toán theo thông tư 133/2016/TT-BTC và sử dụng phương pháp kiềm kê định kỳ. Vậy thì khi mua hàng hóa, CCDC về thì nhập thẳng vào TK 152/153/156 hay sử dụng TK 611?”

Đối với doanh nghiệp sử dụng phương pháp kiểm kê định kỳ và áp dụng thông tư 133/2016/TT-BTC, thì khi mua hàng hóa, NVL, CCDC sẽ tổng hợp vào tài khoản 611 – Mua hàng, sau khi kiểm kê thì tiến hành kết chuyển về giá tồn và giá vốn hàng bán. Dưới đây là hướng dẫn chi tiết về nguyên tắc kế toán, cách hạch toán chi tiết các nghiệp vụ kinh tế hay gặp:

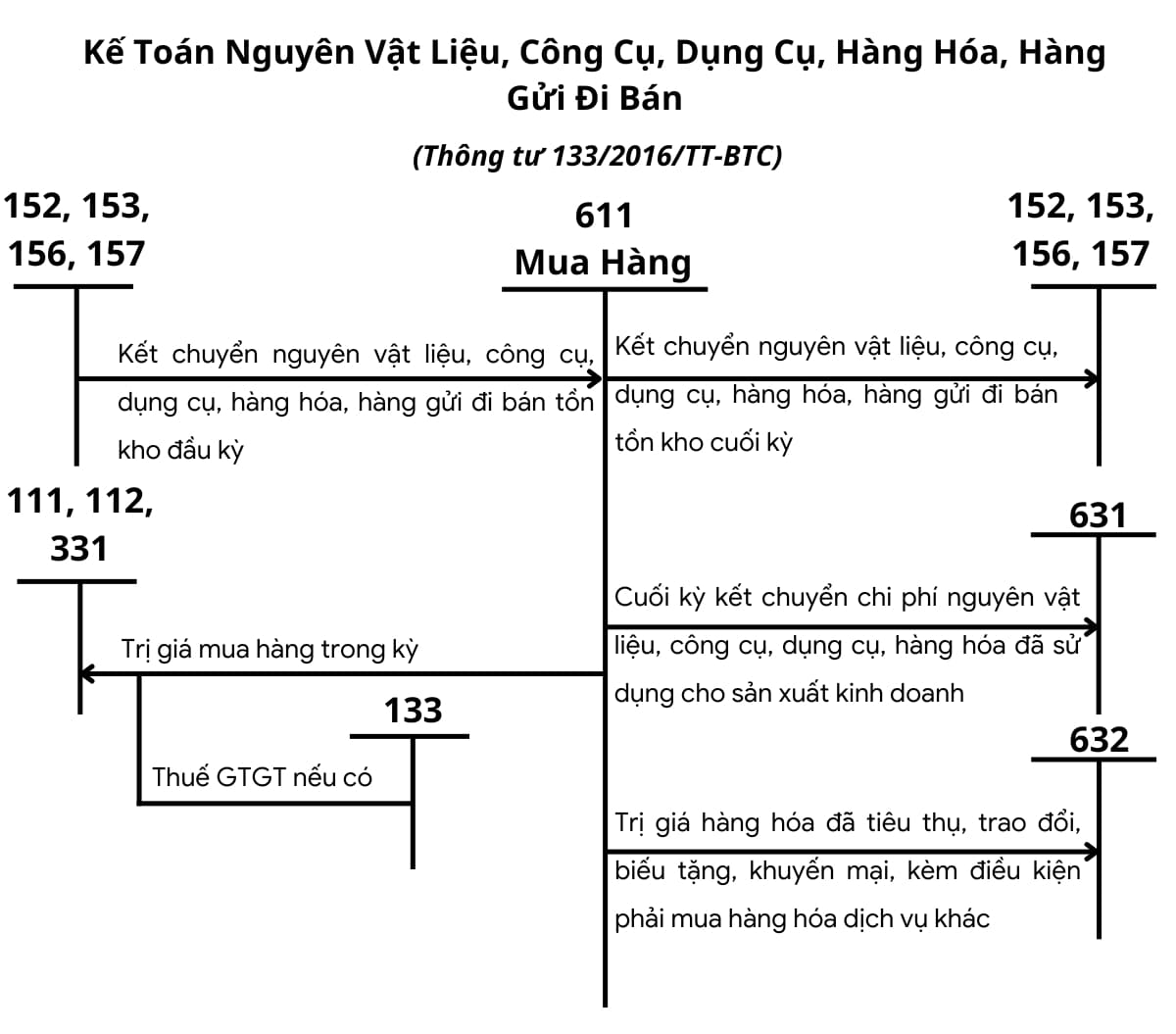

1. Đặc điểm TK 611 theo thông tư 133/2016/TT-BTC

- Doanh nghiệp sử dụng TK 611 chỉ khi áp dụng cho phương pháp kiểm kê định kỳ, nếu sử dụng phương pháp kiểm kê thường xuyên thì ghi nhận thẳng vào TK 152/153/156 mà không ghi qua TK 611.

- Tài khoản 611 phản ánh trị giá của NVL, CCDCM, hàng hóa mua vào nhập kho hoặc đưa vào sử dụng trong kỳ.

- Doanh nghiệp phải tổ chức kiểm kê tồn kho vào cuối kỳ kế toán để xác định giá trị hàng tồn kho đã xuất sử dụng và xuất bán trong kỳ.

- Cần mở sổ chi tiết cho từng loại NVL, CCDC, Hàng hóa mua vào.

- TK 611 không có số dư cuối kỳ. Sau khi kiểm kê, sẽ tiến hành kết chuyển giá trị tồn kho và giá vốn.

- Giá trị mua hàng phải được ghi nhận vào TK 611 theo nguyên tắc giá gốc (không bao gồm VAT).

2. Kết cấu TK 611 theo TT 133

| Bên nợ | Bên có |

|

|

3. Sơ đồ chữ T tài khoản 611 theo thông tư 133

5. Hướng dẫn hạch toán mua hàng (TK 611) theo Thông tư 133 trong các giao dịch kinh tế

Phương pháp hạch toán Tài khoản 611 khác nhau tùy thuộc vào loại hình doanh nghiệp (sản xuất/xây lắp hay kinh doanh hàng hóa) và các nghiệp vụ cụ thể phát sinh trong kỳ.

| Trường hợp | Bút toán |

| Kết chuyển giá trị tồn kho đầu kỳ. | Nợ TK 611 / Có TK 152/153/156/157 |

| Mua hàng hóa, NVL, CCDC | Nợ TK 611/ Nợ TK 133/ Có TK 331 (nếu có) |

| Mua hàng hóa trả lại/được giảm giá | Nợ TK 331/ Có TK 611 / Có TK 133 (nếu có) |

| Mua hàng được hưởng chiết khấu thanh toán. | Nợ TK 331/ Có TK 111/112 / Có TK 515 |

| Kết chuyển tồn cuối kỳ. | Nợ TK 152/153/156/157 / Có TK 611 |

| Kết chuyển giá vốn | Nợ TK 632/ Có TK 611 |

Ví dụ 1: Hạch toán TK 611 với doanh nghiệp sản xuất áp dụng TT 133

Giả định: Công ty TNHH sản xuất Hùng Mạnh áp dụng chế độ kế toán theo TT 133/2016/TT-BTC, kê khai thuế GTGT theo phương pháp khấu trừ, sử dụng phương pháp kiểm kê định kỳ. Kỳ kế toán là tháng 10/2025 với các phát sinh kinh tế như sau:

| STT | Nghiệp vụ | Số liệu | Ghi chú |

| a | Tồn kho đầu kỳ (Cuối kỳ trước) | ||

| a1 | Trị giá Nguyên vật liệu A tồn kho (TK 152) | 50.000.000 VNĐ | |

| a2 | Trị giá Công cụ dụng cụ B tồn kho (TK 153) | 5.000.000 VNĐ | |

| b | Mua nguyên vật liệu, CCDC trong kỳ | ||

| b1 | Mua Nguyên vật liệu C nhập kho. Giá mua chưa VAT 10% | 100.000.000 VNĐ | Thanh toán chưa trả tiền. |

| b2 | Mua Công cụ dụng cụ D nhập kho. Giá mua chưa VAT 10% | 10.000.000 VNĐ | Đã thanh toán bằng chuyển khoản. |

| c | Thanh toán và chiết khấu | ||

| c1 | Thanh toán hết khoản nợ mua NVL C (tại b1) bằng tiền gửi ngân hàng. Được hưởng chiết khấu thanh toán 1% trên giá trị hàng mua chưa VAT. | 100.000.000 VNĐ | |

| d | Trả lại hàng/Giảm giá hàng mua | ||

| d1 | Trả lại 10% lô NVL C (tại b1) do không đúng quy cách. Tiền được trừ vào công nợ (TK 331). | 10.000.000 VNĐ | Giá trị chưa VAT. |

| d2 | Được giảm giá 5% cho lô CCDC D (tại b2) do giao hàng chậm. Tiền được hoàn trả bằng tiền mặt (TK 111). | 500.000 VNĐ | Giá trị chưa VAT. |

| e | Cuối kỳ – Kiểm kê và Xuất dùng | ||

| e1 | Trị giá thực tế NVL A, C tồn kho cuối kỳ (TK 152) | 45.000.000 VNĐ | |

| e2 | Trị giá thực tế CCDC B, D tồn kho cuối kỳ (TK 153) | 3.000.000 VNĐ | |

| e3 | Trị giá NVL, CCDC xuất dùng trực tiếp cho sản xuất sản phẩm (TK 631 – Giá thành sản xuất) | Xác định | |

| e4 | Trị giá NVL xuất dùng cho quản lý kinh doanh (TK 642 – Chi phí quản lý kinh doanh) | 2.000.000 VNĐ | Đã bao gồm cả NVL, CCDC |

| f | Thiếu hụt chờ xử lý | ||

| f1 | Trị giá NVL bị thiếu hụt qua kiểm kê, chưa rõ nguyên nhân chờ xử lý | 1.000.000 VNĐ |

Hướng dẫn chi tiết cách hạch toán:

a. Đầu kỳ kế toán (5.1.a)

a1, a2. Kết chuyển tồn kho đầu kỳ:

Nợ TK 611: 50.000.000 + 5.000.000 = 55.000.000

Có TK 152: 50.000.000 (NVL A)

Có TK 153: 5.000.000 (CCDC B)

b. Mua hàng trong kỳ (5.1.b)

b1. Mua NVL C chưa thanh toán:

Nợ TK 611: 100.000.000 (Giá chưa VAT)

Nợ TK 133: 100.000.000 x 10% = 10.000.000 (VAT đầu vào)

Có TK 331: 110.000.000 (Tổng giá thanh toán)

b2. Mua CCDC D thanh toán bằng chuyển khoản:

Nợ TK 611: 10.000.000 (Giá chưa VAT)

Nợ TK 133: 10.000.000 x 10% = 1.000.000 (VAT đầu vào)

Có TK 112: 11.000.000 (Tổng giá thanh toán)

c. Thanh toán và chiết khấu (5.1.c)

c1. Thanh toán nợ và được hưởng chiết khấu:

Nợ TK 331: 110.000.000 (Tổng nợ cần thanh toán)

Có TK 515: 100.000.000 x1% = 1.000.000 (Chiết khấu thanh toán được hưởng)

Có TK 112: 110.000.000 – 1.000.000 = 109.000.000 (Số tiền thực trả)

d. Trả lại hàng/Giảm giá (5.1.d)

d1. Trả lại 10% NVL C (Giảm công nợ):

Nợ TK 331: 10.000.000 x 110% = 11.000.000 (Tổng giá trị trả lại đã bao gồm VAT)

Có TK 611: 10.000.000 (Trị giá hàng trả lại chưa VAT)

Có TK 133: 1.000.000 (VAT được hoàn lại)

d2. Giảm giá CCDC D (Hoàn tiền mặt):

Nợ TK 111: 500.000 x 110% = 550.000 (Tổng tiền được hoàn lại)

Có TK 611: 500.000 (Số tiền giảm giá chưa VAT)

Có TK 133: 50.000 (VAT được hoàn lại)

e. Cuối kỳ kế toán (5.1.e)

Xác định Tổng trị giá thực tế NVL, CCDC có trong kỳ (TK 611):

Số dư Nợ TK 611: 55.000.000 (a) + 100.000.000 (b1) + 10.000.000 (b2) – 10.000.000$ (d1) – 500.000 (d2) = 154.500.000 VNĐ

e1, e2. Kết chuyển tồn kho cuối kỳ (Nghiệp vụ ngược lại so với đầu kỳ):

Nợ TK 152: 45.000.000 (NVL tồn cuối kỳ)

Nợ TK 153: 3.000.000 (CCDC tồn cuối kỳ)

Có TK 611: 45.000.000 + 3.000.000 = 48.000.000

e3, e4. Ghi trị giá thực tế xuất dùng trong kỳ:

Trị giá NVL, CCDC xuất dùng: 154.500.000$ (Tổng Nợ 611) – 48.000.000 (Tồn cuối) – 1.000.000 (Thiếu chờ xử lý – f1) = 105.500.000VNĐ

Trị giá xuất dùng cho QLKD (TK 642): 2.000.000 (theo đề bài e4)

Trị giá xuất dùng cho SX (TK 631): 105.500.000 – 2.000.000 = 103.500.000 VNĐ

Nợ TK 631: 103.500.000

Nợ TK 642: 2.000.000

Có TK 611: 105.500.000

f. Thiếu hụt chờ xử lý (5.1.f)

f1. Thiếu hụt NVL chờ xử lý:

Nợ TK 1381: 1.000.000

Có TK 611: 1.000.000

Ví dụ 2: Hạch toán TK 611 với doanh nghiệp thương mại áp dụng TT 133

Giả định: Công ty TNHH Thương mại Phát Lộc, áp dụng chế độ kế toán theo TT 133/2016/TT-BTC, kê khai thuế GTGT theo phương pháp khấu trừ. Kỳ kế toán là tháng 10/2025

| STT | Nghiệp vụ | Số liệu | Ghi chú |

| a | Tồn kho đầu kỳ | ||

| a1 | Trị giá Hàng hóa A tồn kho (TK 156) | 80.000.000 VNĐ | |

| b | Mua hàng hóa và Chi phí mua hàng trong kỳ | ||

| b1 | Mua Hàng hóa B nhập kho. Giá mua chưa VAT 10% | 150.000.000 VNĐ | Thanh toán chưa trả tiền. |

| b2 | Chi phí vận chuyển bốc xếp lô hàng B (thuê ngoài). Giá chưa VAT 10%. | 2.000.000 VNĐ | Đã thanh toán bằng tiền mặt. |

| c | Thanh toán và chiết khấu | ||

| c1 | Thanh toán hết nợ mua hàng hóa B (tại b1) bằng chuyển khoản. Được hưởng chiết khấu thanh toán 2% trên giá trị hàng mua chưa VAT. | 150.000.000 VNĐ | |

| d | Trả lại hàng/Giảm giá hàng mua | ||

| d1 | Được giảm giá 5% lô hàng B do chất lượng kém hơn cam kết. Tiền được trừ vào công nợ (TK 331). | 7.500.000 VNĐ | Giá trị chưa VAT. |

| e | Cuối kỳ – Kiểm kê và Xuất bán | ||

| e1 | Trị giá Hàng hóa A, B tồn kho cuối kỳ (TK 156) | 70.000.000 VNĐ | |

| e2 | Trị giá Hàng hóa C gửi bán đại lý cuối kỳ (TK 157) | 10.000.000 VNĐ | |

| e3 | Trị giá Hàng hóa đã bán trong kỳ (Giá vốn hàng bán TK 632) | Xác định |

Hướng dẫn chi tiết cách hạch toán:

a. Đầu kỳ kế toán (5.2.a)

a1. Kết chuyển tồn kho đầu kỳ:

Nợ TK 611: 80.000.000

Có TK 156: 80.000.000

b. Mua hàng hóa và Chi phí mua hàng (5.2.b)

b1. Mua Hàng hóa B chưa thanh toán:

Nợ TK 611: 150.000.000

Nợ TK 133: 15.000.000

Có TK 331: 165.000.000

b2. Chi phí mua hàng (Vận chuyển):

Nợ TK 611: 2.000.000

Nợ TK 133: 200.000

Có TK 111: 2.200.000

c. Thanh toán và chiết khấu (5.2.c)

c1. Thanh toán nợ và được hưởng chiết khấu:

Nợ TK 331: 165.000.000 (Tổng nợ cần thanh toán)

Có TK 515: 150.000.000 X 2% = 3.000.000 (Chiết khấu thanh toán được hưởng)

Có TK 112: 165.000.000 – 3.000.000 = 162.000.000 (Số tiền thực trả)

d. Giảm giá hàng mua (5.2.d)

d1. Được giảm giá hàng hóa B (Giảm công nợ):

Nợ TK 331: 7.500.000 x 110% = 8.250.000

Có TK 611: 7.500.000 (Số tiền giảm giá chưa VAT)

Có TK 133: 750.000 (VAT được hoàn lại)

e. Cuối kỳ kế toán (5.2.e)

Xác định Tổng trị giá thực tế Hàng hóa có trong kỳ (TK 611):

Số dư Nợ TK 611: 80.000.000 (a) + 150.000.000 (b1) + 2.000.000 (b2) – 7.500.000 (d1) = 224.500.000 VNĐ

e1, e2. Kết chuyển tồn kho và hàng gửi bán cuối kỳ:

Nợ TK 156: 70.000.000 (Hàng tồn kho)

Nợ TK 157: 10.000.000 (Hàng gửi đi bán)

Có TK 611: 70.000.000 + 10.000.000 = 80.000.000

e3. Kết chuyển giá vốn hàng bán:

Trị giá Hàng hóa đã bán (Giá vốn): 224.500.000 (Tổng Nợ 611) – 80.000.000 (Tồn cuối + Gửi bán) = 144.500.000 VNĐ

Nợ TK 632: 144.500.000

Có TK 611: 144.500.000

Xem thêm:

- So sánh sự khác nhau hạch toán TK 611 theo TT 133 và TT 200.

- Xem hướng dẫn các nghiệp vụ kinh tế với TK 611 cho doanh nghiệp áp dụng TT 200.

5.3. Lưu ý về hàng tồn kho mua bằng ngoại tệ

Ghi nhận ban đầu:

- Quy tắc chung: Giá mua hàng tồn kho được ghi nhận theo tỷ giá giao dịch thực tế tại ngày phát sinh.

- Trường hợp ứng trước: Phần giá trị hàng tương ứng với số tiền ngoại tệ ứng trước được ghi nhận theo tỷ giá tại thời điểm ứng trước. Phần còn lại (nếu có) ghi nhận theo tỷ giá tại thời điểm ghi nhận hàng tồn kho.

Xử lý chênh lệch tỷ giá:

- Việc xử lý chênh lệch tỷ giá phát sinh trong giao dịch mua hàng tồn kho và liên quan đến các khoản mục tiền tệ có gốc ngoại tệ (ví dụ: số dư TK 331 ngoại tệ) được thực hiện theo Điều 52, Thông tư 133.

- Cuối kỳ kế toán: Các khoản mục tiền tệ có gốc ngoại tệ (như số dư ngoại tệ của TK 331) phải được đánh giá lại theo tỷ giá chuyển khoản trung bình cuối kỳ của ngân hàng thương mại.

- Kết chuyển: Chênh lệch tỷ giá do đánh giá lại cuối kỳ được kết chuyển vào Doanh thu hoạt động tài chính (nếu lãi) hoặc Chi phí tài chính (nếu lỗ) sau khi bù trừ.

Lưu ý với TK 611:

- TK 611 phản ánh giá gốc của hàng mua vào tại thời điểm phát sinh giao dịch.

- Việc đánh giá lại số dư ngoại tệ cuối kỳ ảnh hưởng đến TK Tiền hoặc TK Phải trả (TK 331), không trực tiếp ảnh hưởng đến giá trị hàng tồn kho/giá vốn cuối kỳ xác định từ TK 611.