Trong hệ thống pháp luật tài chính Việt Nam, ba khái niệm thuế, phí và lệ phí thường xuyên xuất hiện, gắn liền với nghĩa vụ của cá nhân và doanh nghiệp đối với Nhà nước. Tuy nhiên, không ít trường hợp trên thực tế, người dân và cả doanh nghiệp vẫn nhầm lẫn giữa các khoản thu này. Việc nhầm lẫn dẫn đến hệ quả là thực hiện sai nghĩa vụ tài chính, gây rủi ro pháp lý, thậm chí ảnh hưởng đến quyền lợi chính đáng. Bài viết sau sẽ phân tích chuyên sâu để giúp bạn dễ dàng phân biệt thuế, phí và lệ phí, nắm rõ bản chất, điểm giống và khác nhau, đồng thời minh họa bằng các ví dụ cụ thể.

1. Khái niệm thuế, phí, và lệ phí

Căn cứ theo quy định tại Điều 3 Luật Quản lý thuế 2019 quy định khái niệm về thuế và Điều 3 Luật phí và lệ phí 2015 quy định về khái niệm phí và lệ phí quy định cụ thể như sau:

Như vậy có thể hiểu:

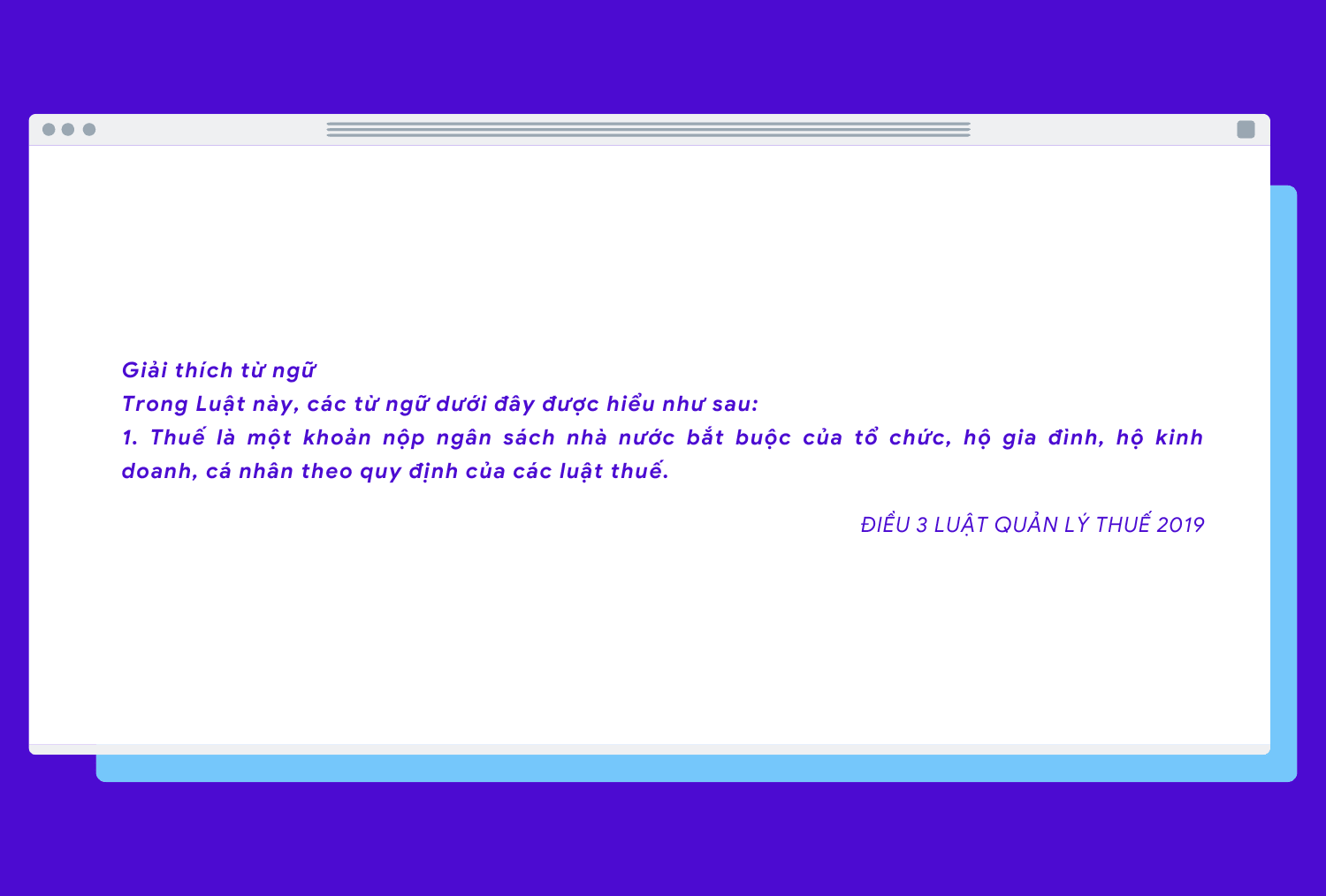

- Thuế là khoản nộp ngân sách nhà nước bắt buộc của tổ chức, cá nhân theo quy định của các luật thuế. Người nộp thuế không được hoàn trả trực tiếp mà hưởng lợi ích gián tiếp thông qua các dịch vụ công, phúc lợi xã hội do Nhà nước cung cấp.

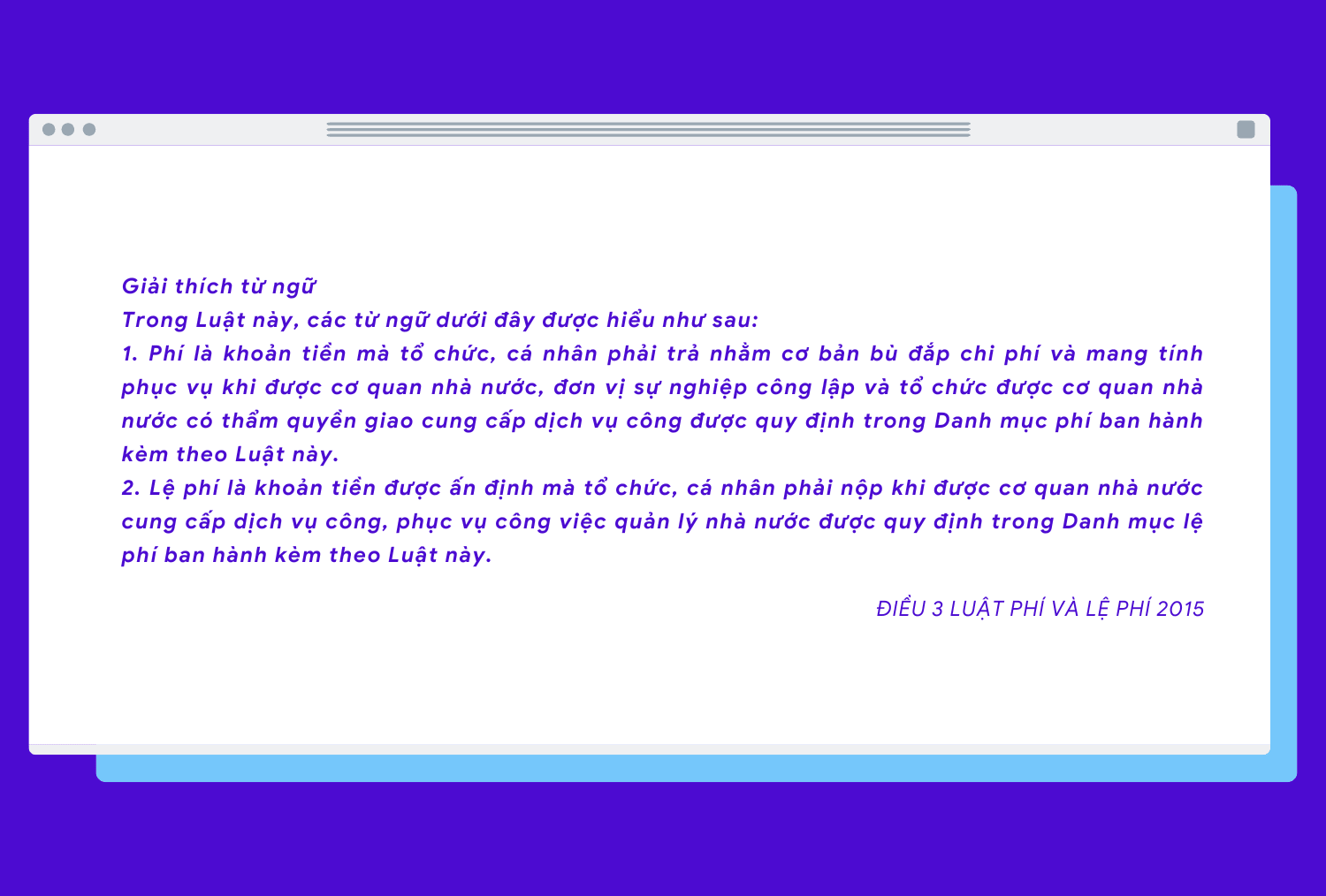

- Phí là khoản tiền mà tổ chức, cá nhân phải trả khi được cơ quan nhà nước hoặc đơn vị sự nghiệp công lập cung cấp dịch vụ công. Số tiền này nhằm bù đắp chi phí hoạt động cung ứng dịch vụ.

- Lệ phí là khoản tiền được ấn định mà tổ chức, cá nhân phải nộp khi được cơ quan nhà nước thực hiện công việc quản lý hành chính nhà nước, như cấp giấy phép, chứng chỉ hoặc giấy tờ pháp lý.

2. Điểm giống và khác nhau giữa thuế, phí, lệ phí

2.1 Giống nhau

- Thứ nhất, cả thuế, phí và lệ phí đều là khoản thu bắt buộc theo quy định pháp luật. Người dân và doanh nghiệp không có quyền lựa chọn đóng hay không, mà phải thực hiện theo quy định.

- Thứ hai, đây đều là nguồn thu cho ngân sách nhà nước, góp phần bảo đảm chi tiêu công, hoạt động quản lý hành chính và cung cấp dịch vụ công.

- Thứ ba, mức thu của cả ba loại đều phải được cơ quan nhà nước có thẩm quyền quy định, đảm bảo tính minh bạch và thống nhất.

2.2 Khác nhau

| Tiêu chí | Thuế | Phí, lệ phí |

|---|---|---|

| Căn cứ pháp lý | Được điều chỉnh chủ yếu bởi luật (giá trị pháp lý cao nhất). Ngoài Luật Quản lý thuế, mỗi loại thuế còn có luật riêng như: Luật Thuế TNCN 2007, Luật Thuế TNDN 2008, Luật Thuế xuất nhập khẩu 2016… | Ngoài Luật Phí và Lệ phí 2015, chủ yếu được điều chỉnh bởi văn bản dưới luật: nghị quyết, nghị định, thông tư, văn bản của HĐND cấp tỉnh. |

| Vị trí, vai trò | Là nguồn thu chủ yếu của ngân sách nhà nước, đảm bảo tài chính cho hoạt động của bộ máy nhà nước. | Là khoản thu phụ trong ngân sách, chủ yếu để bù đắp chi phí cung cấp dịch vụ công hoặc thực hiện quản lý hành chính. |

| Phạm vi áp dụng | Áp dụng trên phạm vi cả nước, với tất cả các đối tượng chịu thuế, không phân biệt lãnh thổ. | Một số loại phí, lệ phí áp dụng theo địa bàn. Mức thu do HĐND tỉnh, thành phố trực thuộc Trung ương quyết định. |

| Tính hoàn trả | Không hoàn trả trực tiếp. Người nộp thuế chỉ hưởng lợi gián tiếp thông qua phúc lợi, hạ tầng, dịch vụ công. | Có tính hoàn trả trực tiếp cho người nộp qua dịch vụ công (phí) hoặc kết quả thủ tục hành chính (lệ phí). |

| Cơ quan thu | Do cơ quan thuế tổ chức thu theo quy định pháp luật. | Ngoài một số khoản do cơ quan thuế quản lý, thường do cơ quan cung cấp dịch vụ công hoặc cơ quan hành chính có thẩm quyền thu. |

3. Ví dụ về thuế, phí, lệ phí

Để hình dung rõ hơn, có thể tham khảo một số ví dụ phổ biến về thuế, phí và lệ phí như sau:

- Thuế: Thuế giá trị gia tăng (VAT) khi mua hàng hóa, thuế thu nhập cá nhân (TNCN) khi có thu nhập từ tiền lương, tiền công, hay thuế xuất nhập khẩu khi nhập khẩu hàng hóa từ nước ngoài. Người nộp thuế không nhận được dịch vụ cụ thể, nhưng được hưởng lợi ích gián tiếp từ hệ thống y tế, giáo dục, đường sá, quốc phòng.

- Phí: Phí sử dụng đường bộ nộp hàng năm khi sở hữu phương tiện cơ giới; phí thẩm định hồ sơ cấp giấy phép xây dựng; phí bảo vệ môi trường đối với khai thác khoáng sản. Người nộp phí được hưởng dịch vụ cụ thể tương ứng với số tiền đã đóng.

- Lệ phí: Lệ phí trước bạ khi đăng ký quyền sở hữu nhà đất, ô tô, xe máy; lệ phí hộ tịch khi đăng ký kết hôn, khai sinh; lệ phí cấp căn cước công dân. Đây là các khoản gắn trực tiếp với thủ tục hành chính cụ thể, không nhằm mục đích điều tiết kinh tế rộng lớn.

Thông qua các ví dụ trên, có thể thấy ranh giới giữa thuế và phí/lệ phí nằm ở chỗ: thuế phục vụ lợi ích chung toàn xã hội, trong khi phí/lệ phí gắn liền với nhu cầu dịch vụ hoặc thủ tục hành chính cụ thể của từng cá nhân, tổ chức.

4. Ý nghĩa của việc phân biệt thuế, phí và lệ phí

Phân biệt rõ ràng thuế, phí và lệ phí mang ý nghĩa lý luận, song cũng tác động trực tiếp đến thực tiễn quản lý tài chính công và hoạt động của doanh nghiệp, người dân. Về mặt quản lý nhà nước, phân biệt rõ giúp Nhà nước hoạch định chính sách tài khóa minh bạch. Thuế là công cụ điều tiết vĩ mô, cần được quy định trong các đạo luật ổn định, nhất quán. Trong khi đó, phí và lệ phí phản ánh nhu cầu dịch vụ công, cần linh hoạt theo từng địa phương và từng thời kỳ.

Với doanh nghiệp, hiểu rõ sự khác biệt sẽ giúp ghi nhận, hạch toán chi phí chính xác. Có những khoản thuế được tính vào chi phí hợp lý khi tính thuế thu nhập doanh nghiệp, trong khi phí và lệ phí thường gắn trực tiếp với hoạt động sản xuất, kinh doanh hoặc thủ tục hành chính. Với người dân, việc nắm rõ bản chất giúp tránh tình trạng bị thu sai, thu vượt. Đồng thời, khi hiểu rằng thuế không hoàn trả trực tiếp, người dân sẽ có cái nhìn đầy đủ hơn về trách nhiệm tài chính với xã hội, thay vì chỉ so sánh chi phí cá nhân.

Kết luận

Có thể thấy, thuế, phí và lệ phí tuy đều là nguồn thu ngân sách và mang tính bắt buộc, nhưng bản chất hoàn toàn khác nhau. Thuế mang tính chất điều tiết vĩ mô, là nguồn thu chủ yếu cho nhà nước. Trong khi đó, phí và lệ phí chủ yếu bù đắp chi phí dịch vụ hoặc thực hiện thủ tục hành chính. Việc hiểu rõ sự khác biệt giúp cá nhân, doanh nghiệp thực hiện đúng nghĩa vụ tài chính, đồng thời nâng cao tính minh bạch trong hoạt động quản lý nhà nước.