Khi doanh nghiệp báo giảm BHYT chậm sẽ bị truy thu BHYT. Vậy thời hạn báo giảm bảo hiểm y tế là khi nào? Nếu bị truy thu thì hạch toán truy thu BHYT khi báo giảm như thế nào? Bài viết dưới đây sẽ cung cấp cấp thông tin chi tiết tiết các quy định về truy thu BHYT khi báo giảm và hướng dẫn cách hạch toán cho kế toán.

1. Truy thu bảo hiểm y tế là gì?

Truy thu bảo hiểm y tế (BHYT) là việc cơ quan bảo hiểm xã hội thu lại số tiền BHYT mà lẽ ra người tham gia (cá nhân hoặc doanh nghiệp) phải đóng nhưng đóng chậm, chưa đóng hoặc đóng không đủ theo quy định. Nói cách khác, đây là việc thu hồi các khoản tiền BHYT mà lẽ ra người tham gia phải đóng nhưng đã chậm trễ, trốn tránh hoặc đóng không đúng.

Các trường hợp bị truy thu BHYT:

- Do báo giảm BHXH chậm.

- Do điều chỉnh tăng lương đóng BHXH.

- Do trốn đóng, đóng không đủ người tham gia BHYT theo quy định.

Trong đó, truy thu bảo hiểm y tế do báo giảm BHXH chậm là trường hợp phổ biến nhất. Kế toán cần phải hạch toán truy BHYT khi báo giảm BHXH muộn.

2. Quy định về báo giảm BHYT và truy thu BHYT khi báo giảm

2.1. Khi nào công ty phải báo giảm BHYT?

Căn cứ theo Quyết định 896/QĐ-BHXH năm 2021, doanh nghiệp cần thực hiện thủ tục báo giảm BHYT khi thuộc các trường hợp sau:

- Người lao động chính thức nghỉ việc, chấm dứt hợp đồng lao động hoặc được điều chuyển sang đơn vị khác không còn thuộc phạm vi quản lý của doanh nghiệp.

- Người lao động bắt đầu nghỉ dài ngày để hưởng chế độ BHXH như hưu trí, bảo lưu thời gian đóng, thai sản, ốm đau.

- Trường hợp người lao động tạm ngừng làm việc không hưởng lương từ 14 ngày làm việc trở lên trong một tháng, bao gồm nghỉ không lương, tạm hoãn hợp đồng hoặc ngừng việc do các lý do khách quan.

2.2. Quy định về thời hạn báo giảm BHYT

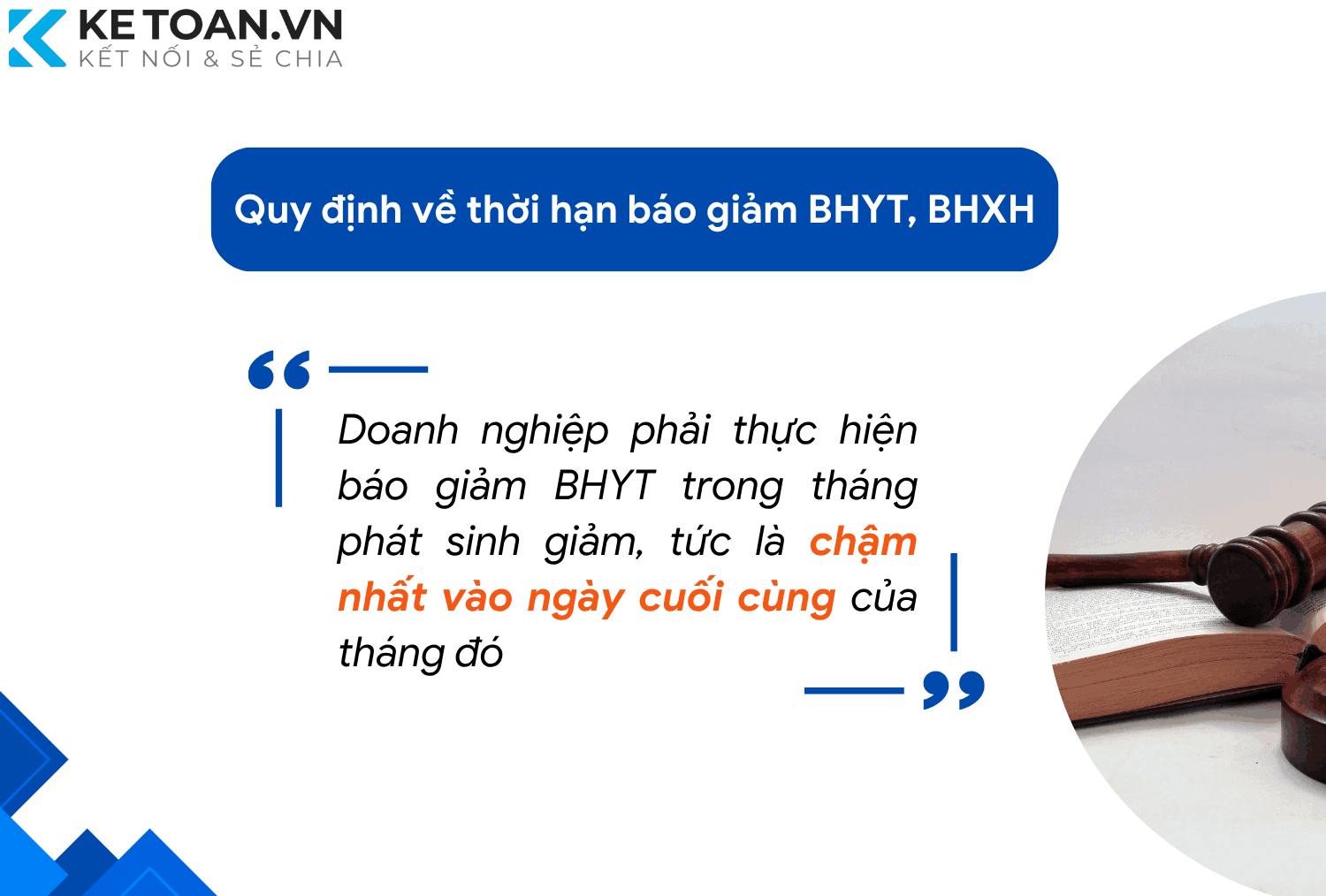

Theo hướng dẫn tại Công văn 1734/BHXH-QLT năm 2017, doanh nghiệp phải thực hiện báo giảm BHYT trong tháng phát sinh giảm, tức là chậm nhất vào ngày cuối cùng của tháng đó.

Nếu báo giảm chậm tức là báo giảm sau thời điểm này, doanh nghiệp vẫn phải đóng tiếp BHYT cho tháng kế tiếp, dù người lao động đã không còn làm việc.

Ví dụ: Người lao động nghỉ việc ngày 28/05/2025 thì doanh nghiệp phải báo giảm chậm nhất vào ngày 31/05/2025. Nếu báo giảm vào ngày 01/06/2025 thì doanh nghiệp sẽ phải đóng thêm BHYT cho tháng 6/2025 dù người lao động đã nghỉ việc. Điều này được gọi là truy thu BHYT do báo giảm trễ hạn.

Do thẻ BHYT đã được cấp có thời hạn sử dụng đến hết tháng, cơ quan BHXH không thu hồi thẻ, và quyền lợi khám chữa bệnh vẫn còn hiệu lực trong tháng 6/2025.

Vì vậy, để tránh bị truy thu chi phí không cần thiết, doanh nghiệp cần thiết lập quy trình theo dõi chặt chẽ ngày nghỉ việc, nghỉ dài hạn hoặc chấm dứt HĐLĐ nhằm đảm bảo báo giảm kịp thời trong tháng phát sinh.

3. Hướng dẫn hạch toán truy thu BHYT khi báo giảm BHXH chậm

Xác định số tiền truy thu bảo hiểm y tế

Đầu tiên, phải xác định số tiền BHYT bị truy thu. Cụ thể, cách tính số bị tiền BHYT bị truy thu bằng 4,5% mức lương đóng BHXH tháng liền kề trước khi nghỉ việc.

Ví dụ: Mức lương của người lao động là 10.000.000 đồng. Người lao động ở đơn vị đã nghỉ việc vào tháng 3/2025 nhưng mãi đến tháng 06/2025 doanh nghiệp mới lập hồ sơ báo giảm thì đơn vị sẽ bị truy thu tiền BHYT của các tháng 3,4,5,6 năm 2025.

Mức truy thu là 4,5% × 10.000.000 × 4 tháng = 1.800.000 đồng.

Hạch toán ghi nhận số tiền truy thu BHYT khi báo giảm chậm

Trường hợp doanh nghiệp báo giảm BHXH nhưng chưa được chấp nhận giảm thì vẫn phải hạch toán đóng bảo hiểm cho người lao động như bình thường.

Khi trích đóng BHYT, hạch toán:

Nợ TK 642 – Chi phí quản lý doanh nghiệp

Có TK 3384 – (Bao gồm cả tiền truy thu)

Khi nộp tiền BHYT, hạch toán:

Nợ TK 3384 – Bảo hiểm y tế.

Có TK 111, 112.

Hạch toán ghi nhận khoản phạt chậm nộp BHYT (nếu có)

Khi nào phát sinh khoản phạt do chậm nộp bảo hiểm thì hạch toán vào tài khoản 811 và điều chỉnh tăng doanh thu trong phần quyết toán thuế TNDN năm. Cụ thể:

Khi nhận được quyết định xử phạt của BHXH, hạch toán:

Nợ TK 811 – Chi phí khác

Có TK 3388 – Phải trả, phải nộp khác.

Khi nộp tiền phạt, tiền lãi chậm nộp BHXH, hạch toán:

Nợ TK 3388 – Phải trả, phải nộp khác

Có TK 111, 112.

Lưu ý: Khoản truy thu bảo hiểm y tế này là chi phí không được trừ khi tính thuế thu nhập doanh nghiệp, vì nó phát sinh do lỗi của doanh nghiệp.

4. Ai chịu trách nhiệm khi bị truy thu BHYT do báo giảm chậm?

Theo quy định tại Quyết định 595/QĐ-BHXH năm 2017, khi doanh nghiệp chậm thực hiện báo giảm lao động, cơ quan BHXH sẽ tính truy thu phần chi phí bảo hiểm y tế (BHYT) tương ứng với thời gian phát sinh chậm báo. Điều đáng lưu ý là toàn bộ khoản truy thu này thuộc trách nhiệm của doanh nghiệp, không được phân bổ lại cho người lao động.

Cụ thể, mức đóng BHYT hiện nay là 4,5% trên tiền lương tháng. Trong điều kiện bình thường, người lao động sẽ đóng 1,5%, còn doanh nghiệp đóng 3%. Tuy nhiên, trong trường hợp báo giảm trễ, do lỗi phát sinh từ phía người sử dụng lao động, nên doanh nghiệp buộc phải nộp toàn bộ 4,5% thay cho cả hai bên. Đây là một nguyên tắc mang tính trách nhiệm pháp lý, nhằm đảm bảo quyền lợi bảo hiểm cho người lao động không bị gián đoạn dù doanh nghiệp có sơ suất về mặt thủ tục.

Nói cách khác, người lao động không bị yêu cầu hoàn trả hay đóng thêm bất kỳ chi phí nào liên quan đến phần BHYT truy thu do lỗi hành chính của công ty.

5. Một số thắc mắc thường gặp đối với việc truy thu BHYT khi báo giảm BHXH

Báo giảm BHXH chậm bao lâu thì bị truy thu BHYT?

Căn cứ theo Công văn 1734/BHXH-QLT năm 2017, nếu đơn vị không báo giảm trong tháng phát sinh giảm (tức là không thực hiện chậm nhất vào ngày cuối cùng của tháng đó), thì thẻ BHYT đã cấp sẽ vẫn có hiệu lực đến hết tháng kế tiếp. Khi đó, doanh nghiệp sẽ bị truy thu BHYT của tháng kế tiếp – dù người lao động đã nghỉ việc.

Cơ quan BHXH có thu hồi thẻ BHYT đã cấp không?

Không. Cơ quan BHXH không thu hồi thẻ đã cấp, dù người lao động đã nghỉ việc. Vì vậy, nếu doanh nghiệp báo giảm trễ, thẻ BHYT vẫn còn hiệu lực sử dụng và doanh nghiệp vẫn phải chịu trách nhiệm thanh toán đủ BHYT của tháng có hiệu lực đó.

Truy thu BHYT có phát sinh lãi chậm nộp không?

Trong đa số trường hợp, truy thu BHYT do lỗi báo giảm chậm không bị tính lãi, vì đây là phần đóng thêm để đảm bảo quyền lợi BHYT của người lao động vẫn duy trì. Tuy nhiên, nếu phát sinh truy thu do kê khai sai, gian lận hoặc trốn đóng thì có thể bị tính lãi theo quy định tại Điều 122 Luật BHXH 2014.

Tạm kết:

Quản trị nhân sự hiệu quả không chỉ nằm ở tuyển dụng hay giữ chân nhân tài mà còn thể hiện ở việc tuân thủ đầy đủ và kịp thời các thủ tục liên quan đến BHXH, đặc biệt là báo giảm lao động và hạch toán truy thu BHYT khi báo giảm BHXH đúng cách. Hy vọng những thông tin mà chúng tôi vừa cung cấp qua bài viết sẽ đem lại nhiều giá trị hữu ích cho bạn đọc.