Phân bổ công cụ dụng cụ như thế nào? Phân bổ vào tài khoản nào? Cách tính toán phân bổ ra sao? Trước khi đi vào trả lời câu hỏi đó, bạn phải biết được, việc phân bổ chi phí công cụ dụng cụ vào kỳ kinh doanh thực hiện dựa trên thời gian sử dụng, và có hai phương pháp chính:

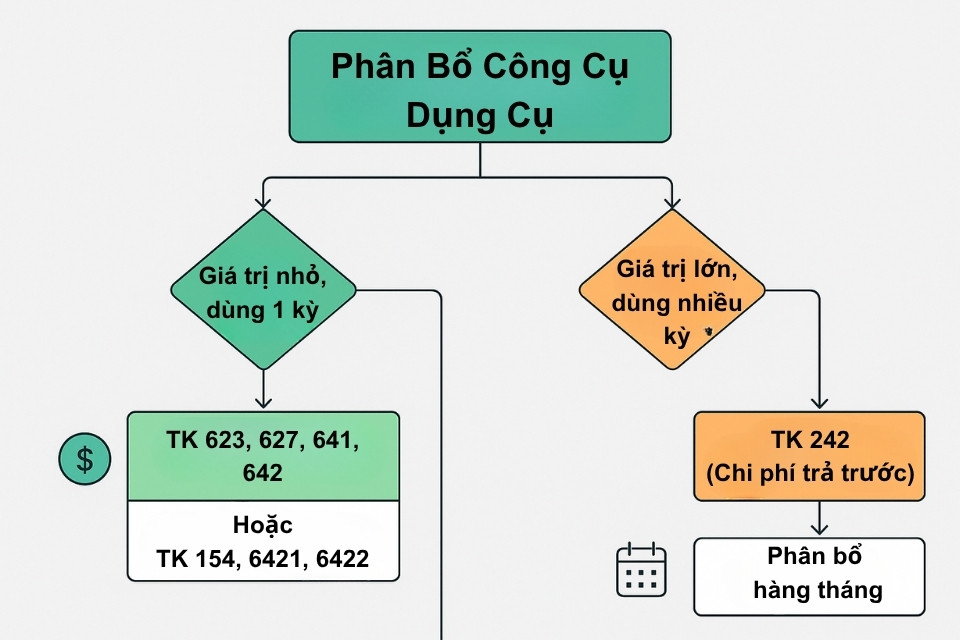

- TH1: Công cụ dụng cụ chỉ sử dụng trong một kỳ kế toán và có giá trị nhỏ => Hạch toán toàn bộ giá trị mua vào chi phí trong kỳ.

- TH2: Công cụ dụng cụ được sử dụng trong nhiều kỳ kế toán hoặc có giá trị lớn => Hạch toán vào tài khoản 242 và thực hiện theo dõi hàng tháng và phân bổ vào chi phí các bộ phận liên quan.

1. Hạch toán công cụ dụng cụ có giá trị nhỏ dùng trong 1 kỳ

TH1: Mua CCDC về sử dụng ngay không qua nhập kho.

Kế toán xác định rõ bộ phận sử dụng CCDC để phân bổ chi phí hợp lý.

Theo Thông tư 200/2014/TT-BTC:

Nợ TK 623 (Chi phí sử dụng máy thi công)

Nợ TK 627 (Chi phí sản xuất chung)

Nợ TK 641 (Chi phí bán hàng)

Nợ TK 642 (Chi phí quản lý doanh nghiệp)

Nợ TK 1331 (Thuế GTGT đầu vào được khấu trừ) (nếu có)

Có TK 111 (Tiền mặt) hoặc TK 112 (Tiền gửi ngân hàng) nếu thanh toán ngay

Có TK 331 (Phải trả người bán) nếu chưa thanh toán

Theo Thông tư 133/2016/TT-BTC:

Nợ TK 154 (Chi phí sản xuất, kinh doanh dở dang)

Nợ TK 6421 (Chi phí bán hàng)

Nợ TK 6422 (Chi phí quản lý doanh nghiệp)

Nợ TK 1331 (Thuế GTGT đầu vào được khấu trừ) (nếu có)

Có TK 111 hoặc TK 112 nếu thanh toán ngay

Có TK 331 nếu chưa thanh toán

Ví dụ 1: Ngày 10/05/2024, Công ty XYZ mua 500.000đ (chưa VAT) văn phòng phẩm (giấy, bút, mực in) để dùng ngay cho bộ phận quản lý. Thuế GTGT 10%. Công ty thanh toán bằng tiền mặt và áp dụng Thông tư 200.

Hạch toán:

Nợ TK 642: 500.000đ

Nợ TK 1331: 50.000đ

Có TK 111: 550.000đ

TH2: Trường hợp mua CCDC về nhập kho rồi xuất ra sử dụng

Khi nhập kho:

Nợ TK 153 (Công cụ dụng cụ)

Nợ TK 1331 (Thuế GTGT đầu vào được khấu trừ) (nếu có)

Có TK 111 hoặc TK 112 nếu thanh toán ngay, hoặc TK 331 nếu chưa thanh toán

Khi xuất kho sử dụng:

Theo Thông tư 200/2014/TT-BTC:

Nợ TK 623 (Chi phí sử dụng máy thi công)

Nợ TK 627 (Chi phí sản xuất chung)

Nợ TK 641 (Chi phí bán hàng)

Nợ TK 642 (Chi phí quản lý doanh nghiệp)

Có TK 153 (Giá trị của CCDC)

Theo Thông tư 133/2016/TT-BTC:

Nợ TK 154 (Chi phí sản xuất, kinh doanh dở dang)

Nợ TK 6421 (Chi phí bán hàng)

Nợ TK 6422 (Chi phí quản lý doanh nghiệp)

Có TK 153 (Giá trị của CCDC)

Ví dụ 2: Ngày 01/06/2024, Công ty ABC mua 500 chiếc mũ bảo hộ lao động trị giá 25.000.000đ (chưa VAT) nhập kho. Thuế GTGT 10%. Công ty thanh toán chuyển khoản. Ngày 05/06/2024, xuất 50 chiếc mũ cho bộ phận sản xuất sử dụng ngay. Công ty áp dụng Thông tư 133.

Ngày 01/06 (Khi nhập kho):

-

- Nợ TK 153: 25.000.000đ

- Nợ TK 1331: 2.500.000đ

- Có TK 112: 27.500.000đ

Ngày 05/06 (Khi xuất kho sử dụng):

-

- Nợ TK 154: 2.500.000đ (25.000.000đ / 500 chiếc x 50 chiếc)

- Có TK 153: 2.500.000đ

2. Hạch toán CCDC có giá trị lớn dùng cho nhiều kỳ

TH1: Trường hợp mua CCDC về sử dụng ngay (không qua nhập kho)

Khi mua CCDC về:

Nợ TK 242 (Chi phí trả trước)

Nợ TK 1331 (Thuế GTGT đầu vào được khấu trừ) (nếu có)

Có TK 111 hoặc TK 112 nếu thanh toán ngay

Có TK 331 nếu chưa thanh toán

Hàng tháng phân bổ CCDC vào bộ phận sử dụng:

Theo Thông tư 133/2016/TT-BTC:

Nợ TK 154 (Dùng cho sản xuất sản phẩm, dịch vụ, xây dựng, lắp ráp)

Nợ TK 6421 (Dùng cho bộ phận bán hàng)

Nợ TK 6422 (Dùng cho bộ phận quản lý)

Có TK 242 (Giá trị phân bổ CCDC của tháng đó)

Theo Thông tư 200/2014/TT-BTC:

Nợ TK 623 (Dùng cho máy móc thi công)

Nợ TK 627 (Dùng cho sản xuất sản phẩm, dịch vụ, xây dựng, lắp ráp)

Nợ TK 641 (Dùng cho bộ phận bán hàng)

Nợ TK 642 (Dùng cho bộ phận quản lý)

Có TK 242 (Giá trị phân bổ CCDC của tháng đó)

Ví dụ 3: Ngày 05/07/2024, Công ty DEF mua một hệ thống camera giám sát trị giá 22.000.000đ (đã bao gồm VAT 10%), thanh toán bằng chuyển khoản. Hệ thống này được lắp đặt và sử dụng ngay cho bộ phận quản lý. Công ty dự kiến phân bổ trong 2 năm (24 tháng) và áp dụng Thông tư 200.

Giá trị chưa VAT: 22.000.000 / 1.1 = 20.000.000đ

VAT: 2.000.000đ

Ngày 05/07 (Khi mua về sử dụng ngay):

Nợ TK 242: 20.000.000đ

Nợ TK 1331: 2.000.000đ

Có TK 112: 22.000.000đ

Số ngày sử dụng trong tháng 07: 31 – 5 + 1 = 27 ngày

Giá trị phân bổ tháng 07: (20.000.000đ / (24 tháng * 31 ngày)) * 27 ngày ≈ 725.806đ

Ngày 31/07 (Hạch toán phân bổ tháng 07):

Nợ TK 642: 725.806đ

Có TK 242: 725.806đ

Từ tháng 08/2024 trở đi:

Giá trị phân bổ hàng tháng: 20.000.000đ / 24 tháng ≈ 833.333đ

Nợ TK 642: 833.333đ

Có TK 242: 833.333đ

TH2: Trường hợp mua CCDC về nhập kho rồi xuất ra sử dụng

Khi mua CCDC về nhập kho:

Nợ TK 153 (Công cụ dụng cụ)

Nợ TK 1331 (Thuế GTGT đầu vào được khấu trừ) (nếu có)

Có TK 111 hoặc TK 112 nếu thanh toán ngay, hoặc TK 331 nếu chưa thanh toán

Khi xuất CCDC ra sử dụng:

Nợ TK 242 (Chi phí trả trước)

Có TK 153 (Công cụ dụng cụ)

Hàng tháng phân bổ CCDC vào bộ phận sử dụng:

Theo Thông tư 133/2016/TT-BTC:

Nợ TK 154 (Dùng cho sản xuất sản phẩm, dịch vụ, xây dựng, lắp ráp)

Nợ TK 6421 (Dùng cho bộ phận bán hàng)

Nợ TK 6422 (Dùng cho bộ phận quản lý)

Có TK 242 (Giá trị phân bổ CCDC của tháng đó)

Theo Thông tư 200/2014/TT-BTC:

Nợ TK 623 (Dùng cho máy móc thi công)

Nợ TK 627 (Dùng cho sản xuất sản phẩm, dịch vụ, xây dựng, lắp ráp)

Nợ TK 641 (Dùng cho bộ phận bán hàng)

Nợ TK 642 (Dùng cho bộ phận quản lý)

Có TK 242 (Giá trị phân bổ CCDC của tháng đó)

Ví dụ 4: Ngày 01/08/2024, Công ty GHI mua một máy đo laser chuyên dụng trị giá 25.000.000đ (chưa bao gồm VAT 10%), thanh toán bằng tiền mặt. Máy được nhập kho. Ngày 15/08/2024, máy được xuất kho sử dụng cho bộ phận kỹ thuật (sản xuất). Công ty dự kiến phân bổ trong 3 năm và áp dụng Thông tư 133.

Ngày 01/08 (Khi mua về nhập kho):

Nợ TK 153: 25.000.000đ

Nợ TK 1331: 2.500.000đ

Có TK 111: 27.500.000đ

Ngày 15/08 (Khi xuất kho sử dụng):

Nợ TK 242: 25.000.000đ

Có TK 153: 25.000.000đ

Số ngày sử dụng trong tháng 08: 31 – 15 + 1 = 17 ngày

Giá trị phân bổ tháng 08: (25.000.000đ / (36 tháng * 31 ngày)) * 17 ngày ≈ 381.183đ

Ngày 31/08 (Hạch toán phân bổ tháng 08):

Nợ TK 154: 381.183đ

Có TK 242: 381.183đ

Từ tháng 09/2024 trở đi:

Giá trị phân bổ hàng tháng: 25.000.000đ / 36 tháng ≈ 694.444đ

Nợ TK 154: 694.444đ

Có TK 242: 694.444đ

Xem thêm:

- Hạch toán thanh lý công cụ dụng cụ.

- Hạch toán chuyển tài sản cố định thành công cụ dụng cụ.

Hy vọng những thông tin và ví dụ trên đã giúp bạn hiểu rõ hơn về cách phân bổ công cụ dụng cụ khi mua về dùng ngay hoặc nhập kho rồi mới sử dụng.