Công cụ, dụng cụ (CCDC) có hao mòn giá trị nhưng không đáp ứng các tiêu chuẩn về giá trị và thời gian sử dụng để được phân loại là TSCĐ. Do đó, công cụ dụng cụ được quản lý và hạch toán vào tài khoản 153. Khi giá trị và tính năng của CCDC hao mòn sẽ phát sinh nhu cầu thanh lý hoặc nhượng bán? Vậy lúc này ta sẽ hạch toán như thế nào?

1. Khi nào cần thanh lý hoặc nhượng bán CCDC?

Công cụ dụng cụ được thanh lý hoặc nhượng bán khi giá trị sử dụng hoặc tính năng, lợi ích mà chúng mang lại không đáp ứng nhu cầu sản xuất kinh doanh của doanh nghiệp, do hư hỏng, lạc hậu về công nghệ hoặc không còn phù hợp với mục tiêu sản xuất kinh doanh hiện tại.

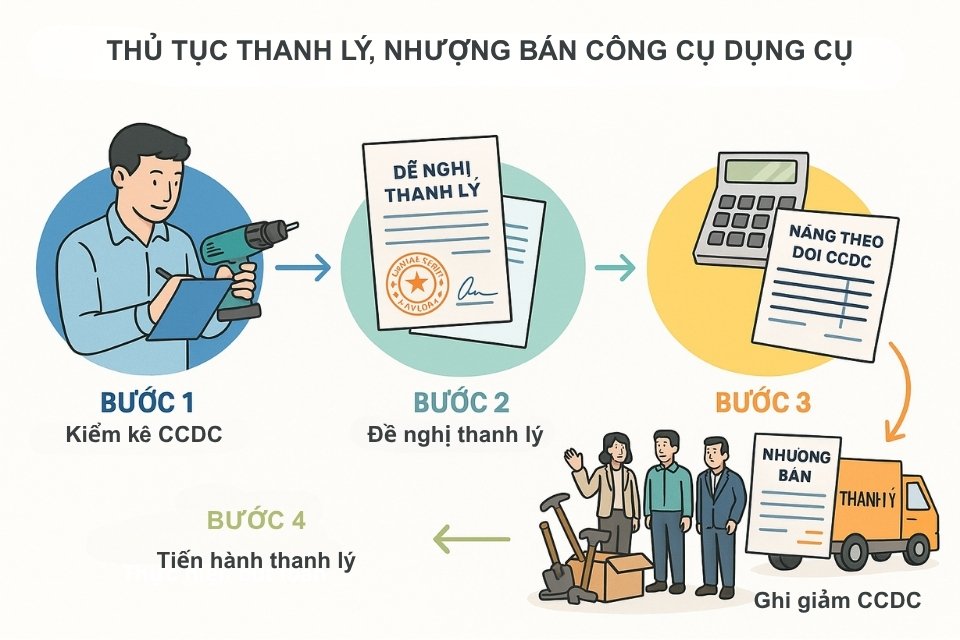

2. Thủ tục thanh lý, nhượng bán công cụ dụng cụ

Quy trình thanh lý, nhượng bán công cụ dụng cụ gồm các bước sau:

- Bước 1: Bộ phận quản lý tài sản kiểm tra tình trạng sử dụng của CCDC.

- Bước 2: Lập phiếu báo hỏng và đề nghị thanh lý hoặc hủy CCDC trình ban lãnh đạo duyệt.

- Bước 3: Ghi giảm CCDC trên sổ theo dõi CCDC và ghi giảm trên số kế toán.

- Bước 4: Thành lập hội đồng thanh lý, tiến hành thanh lý CCDC và xuất hóa đơn (nếu nhượng bán).

3. Hồ sơ thanh lý công cụ, dụng cụ

Hồ sơ thanh lý CCDC là bộ tài liệu cần thiết để hoàn tất quá trình, bao gồm:

- Quyết định thanh lý công cụ dụng cụ.

- Biên bản kiểm kê công cụ dụng cụ.

- Biên bản đề nghị thanh lý.

- Biên bản thanh lý công cụ dụng cụ.

- Hợp đồng thanh lý (nếu có).

- Các chứng từ kế toán liên quan (phiếu thu, phiếu chi, hóa đơn bán hàng, v.v.).

- Hồ sơ hủy bỏ (nếu có).

4. Cách hạch toán thanh lý và nhượng bán CCDC

Việc hạch toán thanh lý/nhượng bán CCDC phụ thuộc vào việc giá trị CCDC đó đang được ghi nhận ở tài khoản nào (TK 153 hay TK 242) tại thời điểm thanh lý.

A. Ghi giảm giá trị CCDC (Giá vốn của CCDC được thanh lý/nhượng bán)

Trường hợp 1: CCDC còn tồn kho (trong TK 153) và được bán/thanh lý. Nếu CCDC chưa được xuất dùng hoặc chưa được chuyển sang TK 242 để phân bổ, khi thanh lý/nhượng bán, giá trị thực tế của CCDC sẽ được chuyển vào giá vốn hàng bán:

Nợ TK 632 – Giá vốn hàng bán

Có TK 153 – Công cụ, dụng cụ

(Giải thích: TK 153 phản ánh trị giá CCDC hiện có trong kho. Khi bán CCDC từ kho, giá trị của nó được ghi nhận vào chi phí hoạt động kinh doanh.)

Trường hợp 2: CCDC đã xuất dùng và giá trị còn lại đang nằm ở TK 242 (Chi phí trả trước), chưa phân bổ hết. Theo Thông tư 200, nếu CCDC được sử dụng trong nhiều kỳ kế toán, giá trị của chúng sẽ được ghi nhận vào TK 242 “Chi phí trả trước” và phân bổ dần vào chi phí sản xuất, kinh doanh. Khi thanh lý một CCDC mà giá trị của nó chưa được phân bổ hết từ TK 242, phần giá trị còn lại này cần được đưa vào chi phí:

Nợ các TK 623 (Chi phí sử dụng máy thi công), 627 (Chi phí sản xuất chung), 641 (Chi phí bán hàng), 642 (Chi phí quản lý doanh nghiệp)… (Phân bổ toàn bộ giá trị còn lại vào chi phí tương ứng với mục đích sử dụng ban đầu)

Hoặc Nợ TK 811 – Chi phí khác (Nếu xem phần giá trị còn lại này là một chi phí phát sinh từ hoạt động thanh lý, không liên quan trực tiếp đến chi phí sản xuất kinh doanh thông thường)

Có TK 242 – Chi phí trả trước

(Giải thích: TK 242 phản ánh các chi phí đã phát sinh nhưng liên quan đến kết quả sản xuất, kinh doanh của nhiều kỳ kế toán. Khi CCDC không còn sử dụng, toàn bộ phần giá trị chưa phân bổ hết trong TK 242 cần được ghi nhận là chi phí.)

Nếu CCDC đã được phân bổ hết giá trị: Khi CCDC đã được phân bổ hết giá trị vào chi phí trong các kỳ trước, bạn chỉ cần căn cứ vào biên bản thanh lý để ghi giảm khỏi danh sách theo dõi CCDC trên sổ sách kế toán chi tiết. Không có định khoản kế toán về giá trị còn lại cần thực hiện.

B. Ghi nhận thu nhập từ thanh lý/nhượng bán CCDC

Khi doanh nghiệp thu được tiền từ việc thanh lý hoặc nhượng bán CCDC, khoản thu nhập này thường được ghi nhận là thu nhập khác, vì đây không phải là hoạt động kinh doanh chính của doanh nghiệp.

Nợ các TK 111 (Tiền mặt), 112 (Tiền gửi ngân hàng), 131 (Phải thu của khách hàng) (Tổng số tiền thu được, bao gồm cả thuế GTGT nếu có)

Có TK 711 – Thu nhập khác (Doanh thu chưa bao gồm thuế GTGT)

Có TK 3331 – Thuế GTGT phải nộp (Số thuế GTGT đầu ra phát sinh từ việc thanh lý/nhượng bán)

(Giải thích: TK 711 dùng để phản ánh các khoản thu nhập khác ngoài doanh thu từ hoạt động sản xuất kinh doanh chính. TK 3331 phản ánh nghĩa vụ thuế GTGT phải nộp cho nhà nước.)

(Lưu ý: Một số trường hợp có thể ghi Có TK 511 – Doanh thu bán hàng và cung cấp dịch vụ (5118), tuy nhiên TK 711 phổ biến hơn cho hoạt động thanh lý tài sản không phải là hàng hóa kinh doanh chủ yếu.)

C. Ghi nhận các chi phí liên quan đến thanh lý

Các chi phí phát sinh trong quá trình thanh lý CCDC (như chi phí vận chuyển, tháo dỡ, sửa chữa nhỏ trước khi bán, chi phí môi giới, v.v.) sẽ được ghi nhận vào chi phí khác:

Nợ TK 811 – Chi phí khác

Có các TK 111 (Tiền mặt), 112 (Tiền gửi ngân hàng), 331 (Phải trả cho người bán)… (Tổng số tiền chi ra để thanh toán các chi phí này)

(Giải thích: TK 811 dùng để phản ánh các chi phí khác không liên quan trực tiếp đến hoạt động sản xuất kinh doanh chính của doanh nghiệp.)

5. Lưu ý khi xuất hóa đơn thanh lý CCDC

Khi xuất hóa đơn thanh lý CCDC, doanh nghiệp cần lưu ý:

- Ghi rõ nội dung thanh lý trên hóa đơn.

- Áp dụng thuế GTGT nếu có.

- Đính kèm đầy đủ hồ sơ thanh lý để phục vụ công tác kiểm tra thuế sau này.

Mong rằng bài viết này đã giúp bạn hiểu rõ về cách hạch toán công cụ dụng cụ khi thực hiện thanh lý hoặc nhượng bán. Cảm ơn các bạn đã theo dõi bài viết!