Các loại báo cáo tài chính đóng vai trò then chốt trong việc phản ánh toàn diện tình hình tài sản, nguồn vốn, kết quả kinh doanh và khả năng tạo ra dòng tiền của doanh nghiệp. Mỗi loại báo cáo mang một ý nghĩa riêng, giúp nhà quản lý, nhà đầu tư và các bên liên quan đánh giá chính xác hiệu quả hoạt động cũng như năng lực tài chính của tổ chức. Để hiểu rõ hơn về đặc điểm, mục đích và ý nghĩa của các loại báo cáo tài chính, hãy cùng tìm hiểu chi tiết trong nội dung dưới đây của ketoan.vn.

1. Các loại báo cáo tài chính doanh nghiệp theo nội dung phản ánh

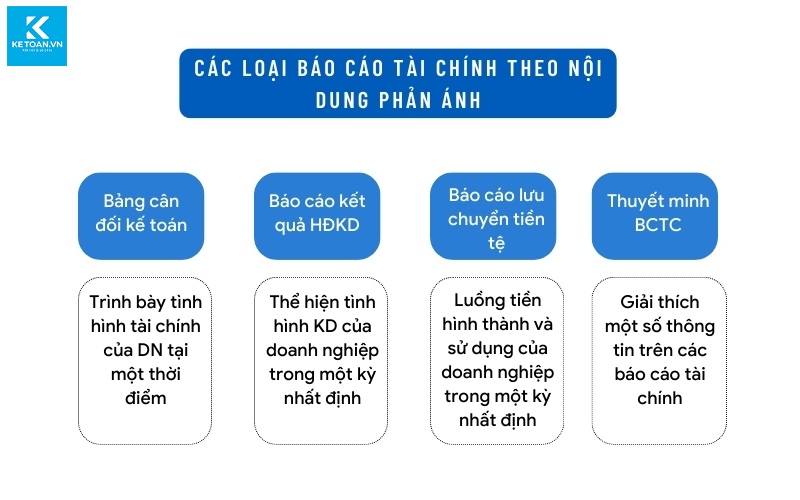

Các loại báo cáo tài chính doanh nghiệp theo nội dung phản ánh giúp thể hiện toàn diện tình hình tài sản, nguồn vốn và kết quả hoạt động kinh doanh của doanh nghiệp, hỗ trợ nhà quản lý và nhà đầu tư đánh giá chính xác hiệu quả tài chính.

1.1 Bảng cân đối kế toán

Bảng cân đối kế toán là báo cáo thể hiện tình hình tài sản, nợ phải trả và vốn chủ sở hữu của doanh nghiệp tại một thời điểm nhất định. Báo cáo này được lập dựa trên nguyên tắc cân bằng giữa tổng giá trị tài sản và nguồn hình thành tài sản, theo công thức:

| Tổng tài sản = Nợ phải trả + Vốn chủ sở hữu |

Thông qua bảng cân đối kế toán, nhà quản lý, nhà đầu tư có thể đánh giá được khả năng thanh toán của doanh nghiệp, cơ cấu tài sản, cách thức doanh nghiệp tài trợ cho tài sản của mình rồi từ đó có thể đưa ra quyết định kinh doanh.

1.2 Báo cáo kết quả hoạt động kinh doanh

Báo cáo kết quả hoạt động kinh doanh phản ánh lại hiệu quả của doanh nghiệp trong kỳ kế toán, gồm có: Doanh thu, chi phí và lợi nhuận từ các hoạt động sản xuất – kinh doanh, đầu tư và tài chính.

Thông qua báo cáo kết quả hoạt động kinh doanh, nhà đầu tư, nhà quản lý có thể nhận định được về quy mô doanh thu – chi phí, cơ cấu thu nhập từ các nguồn khác nhau như hoạt động sản xuất, đầu tư tài chính, bất động sản và kết quả cuối cùng về lợi nhuận của doanh nghiệp.

Ngoài ra, báo cáo kết quả kinh doanh cũng trình bày về lợi nhuận thuần trước thuế và sau thuế thu nhập doanh nghiệp để nhà quản lý đánh giá chính xác về hiệu quả kinh doanh thực tế của doanh nghiệp trong kỳ.

1.3 Báo cáo lưu chuyển tiền tệ

Báo cáo lưu chuyển tiền tệ phản ánh dòng tiền ra, vào của hoạt động kinh doanh, hoạt động đầu tư và hoạt động tài chính của doanh nghiệp trong kỳ.

Báo cáo lưu chuyển tiền tệ cho nhà quản lý biết được nguồn hình thành và hoạt động sử dụng tiền, nguyên nhân tăng, giảm tiền. Báo cáo này mang tính chất thời kỳ nên nhà quản lý, nhà đầu tư có thể dùng để đánh giá khả năng tạo ra dòng tiền của doanh nghiệp.

1.4 Thuyết minh báo cáo tài chính

Thuyết minh báo cáo tài chính có vai trò bổ sung, giải thích và làm rõ các thông tin được trình bày trong các báo cáo tài chính khác.

Nội dung của bản thuyết minh báo cáo tài chính gồm có thông tin tổng quan về các đặc điểm hoạt động của cơ cấu tổ chức doanh nghiệp, thu nhập – chính sách tiền lương của người lao động, biến động tài sản cố định, sự thay đổi của nguồn vốn, quỹ doanh nghiệp và các khoản nợ tiềm ẩn, cam kết tài chính và thông tin quan trọng khác.

2. Phân loại báo cáo tài chính doanh nghiệp theo thời gian lập

Căn cứ vào thời điểm lập, báo cáo tài chính của doanh nghiệp được chia thành hai loại chính: báo cáo tài chính năm và báo cáo tài chính giữa niên độ.

2.1 Báo cáo tài chính năm

Báo cáo tài chính năm là hệ thống báo cáo định kỳ được lập tại thời điểm kết thúc năm dương lịch hoặc kỳ kế toán năm, thông thường có thời hạn 12 tháng, theo thông báo của cơ quan thuế.

Trong một số trường hợp đặc biệt, doanh nghiệp có thể thay đổi ngày kết thúc kỳ kế toán, khiến báo cáo tài chính năm đầu tiên hoặc cuối cùng có thể ngắn hơn hoặc dài hơn 12 tháng, nhưng không vượt quá 15 tháng.

Theo quy định hiện hành, mọi doanh nghiệp, không phân biệt ngành nghề, quy mô hay thành phần kinh tế, đều có nghĩa vụ lập và trình bày báo cáo tài chính năm.

2.2 Báo cáo tài chính giữa niên độ

Báo cáo tài chính giữa niên độ là bộ báo cáo tài chính được lập định kỳ vào cuối mỗi quý, trừ quý IV, trong năm tài chính.

Theo quy định, loại báo cáo này áp dụng cho:

- Doanh nghiệp Nhà nước

- Doanh nghiệp niêm yết trên thị trường chứng khoán

- Các doanh nghiệp khác có nhu cầu tự nguyện lập báo cáo giữa niên độ.

Đối với Tổng công ty Nhà nước và doanh nghiệp Nhà nước có đơn vị kế toán trực thuộc, phải lập báo cáo tài chính tổng hợp hoặc hợp nhất giữa niên độ.

Tương tự, công ty mẹ và tập đoàn cũng cần lập báo cáo tài chính hợp nhất giữa niên độ, đồng thời lập báo cáo hợp nhất cho cả năm tài chính.

Báo cáo tài chính giữa niên độ bao gồm hai hình thức:

- Báo cáo đầy đủ: có hệ thống chỉ tiêu, mã số và phương pháp lập tương tự báo cáo tài chính năm.

- Báo cáo tóm lược: trình bày ngắn gọn hơn, tập trung vào các chỉ tiêu tài chính chủ yếu.

3. Phân loại báo cáo tài chính theo phạm vi thông tin phản ảnh

Ngoài hai cách phân loại trên thì báo cáo tài chính còn được phân loại dựa theo phạm vi thông tin phản ánh. Cụ thể như sau”

3.1 Báo cáo tài chính doanh nghiệp độc lập

Báo cáo tài chính doanh nghiệp độc lập thể hiện các thông tin tổng quát về tình hình tài chính, kết quả hoạt động kinh doanh và các dòng tiền của một doanh nghiệp riêng lẻ.

Loại báo cáo này được áp dụng cho cả báo cáo tài chính năm và báo cáo tài chính giữa niên độ, giúp cung cấp cái nhìn toàn diện về tình hình tài chính của từng doanh nghiệp cụ thể.

3.2 Báo cáo tài chính hợp nhất

Báo cáo tài chính hợp nhất là báo cáo được lập cho tập đoàn hoặc công ty mẹ, phản ánh tình hình tài chính và kết quả hoạt động của toàn bộ hệ thống như một doanh nghiệp duy nhất.

Báo cáo này kết hợp thông tin từ công ty mẹ và các công ty con, giúp trình bày bức tranh tổng thể về tài sản, nợ phải trả, vốn chủ sở hữu và kết quả kinh doanh của toàn tập đoàn, không phụ thuộc vào ranh giới pháp lý giữa các pháp nhân riêng biệt.

Dựa trên báo cáo này, ban lãnh đạo có thể đưa ra các quyết định quản trị và đầu tư hiệu quả hơn. Theo quy định, các tập đoàn và tổng công ty nhà nước có công ty con phải lập và nộp báo cáo tài chính hợp nhất trong vòng 90 ngày kể từ ngày kết thúc năm tài chính, đồng thời công khai báo cáo trong vòng 120 ngày

3.3 Báo cáo tài chính tổng hợp

áo cáo tài chính tổng hợp được lập bởi các đơn vị cấp trên nhằm phản ánh toàn bộ thông tin về tài sản, nợ phải trả, vốn chủ sở hữu và kết quả hoạt động kinh doanh của hệ thống, bao gồm các đơn vị trực thuộc hoặc tổng công ty nhà nước không có công ty con.

Trường hợp công ty mẹ hoặc tập đoàn phải lập đồng thời báo cáo tài chính tổng hợp và báo cáo tài chính hợp nhất, thì cần lập báo cáo tổng hợp trước, sau đó mới tiến hành lập báo cáo hợp nhất giữa các loại hình hoạt động.

Quá trình này phải tuân thủ nghiêm ngặt các quy định hiện hành tương ứng với từng loại báo cáo.

4. Một số câu hỏi liên quan

Câu hỏi 1: Ai là người ký báo cáo tài chính?

Trả lời: Theo điểm d, khoản 2, Điều 29 – Luật Kế toán 2015, báo cáo tài chính phải có chữ ký của người lập, kế toán trưởng và người đại diện theo pháp luật của đơn vị kế toán. Trong trường hợp doanh nghiệp thuê dịch vụ kế toán, theo khoản 2, Điều 70 – Thông tư 133/2016/TT-BTC, người hành nghề kế toán thuộc đơn vị cung cấp dịch vụ kế toán phải ký tên, ghi rõ số giấy chứng nhận đăng ký hành nghề và tên đơn vị trên báo cáo tài chính.

Câu hỏi 2: Ai chịu trách nhiệm lập báo cáo tài chính?

Trả lời: Giám đốc (hoặc người đứng đầu) doanh nghiệp chịu trách nhiệm về việc lập và trình bày báo cáo tài chính. Điều này có nghĩa là người quản lý cao nhất của doanh nghiệp là người chịu trách nhiệm cuối cùng về tính trung thực, hợp lý của báo cáo tài chính được công bố.

Câu hỏi 3: Khi nào phải nộp báo cáo tài chính?

Trả lời: Từ 2026, theo Thông tư 99/2025/TT-BTC, doanh nghiệp phải nộp Báo cáo tài chính năm cho cơ quan có thẩm quyền chậm nhất là 90 ngày, kể từ ngày kết thúc kỳ kế toán năm. Ví dụ: Kỳ kế toán năm 2026 là ngày 01/01/2026-31/12/2026 thì thời hạn nộp báo cáo tài chính của năm 2026 là 31/3/2027.

Có thể thấy, các loại báo cáo tài chính không chỉ là yêu cầu bắt buộc trong công tác kế toán mà còn là công cụ phản ánh sức khỏe tài chính và năng lực quản trị của doanh nghiệp. Việc thực hiện đúng quy định, đảm bảo tính trung thực và minh bạch trong các loại báo cáo tài chính không chỉ giúp doanh nghiệp củng cố niềm tin với đối tác và nhà đầu tư, mà còn tạo nền tảng vững chắc cho sự phát triển bền vững trong tương lai.