Thời hạn nộp báo cáo tài chính là một trong những yêu cầu quan trọng mà mọi doanh nghiệp phải tuân thủ để đảm bảo minh bạch và đúng quy định pháp luật. Việc nắm rõ thời hạn nộp theo từng loại hình doanh nghiệp không chỉ giúp kế toán chủ động trong việc lập báo cáo mà còn tránh được các mức phạt đáng tiếc khi nộp chậm. Bài viết dưới đây của ketoan.vn là quy định chi tiết về thời hạn nộp BCTC, hồ sơ cần chuẩn bị và mức xử phạt nếu doanh nghiệp không thực hiện đúng hạn.

1. Thời hạn nộp báo cáo tài chính

Tùy theo từng loại hình doanh nghiệp sẽ có thời hạn nộp báo cáo tài chính riêng. Kế toán cần nắm rõ mốc thời gian để thực hiện nộp đúng hạn, tránh bị phạt do nộp chậm. Cụ thể như sau:

Đối với doanh nghiệp nhà nước

Doanh nghiệp Nhà nước có yêu cầu báo cáo chặt chẽ hơn nên thời hạn nộp BCTC quý và năm được quy định cụ thể để đảm bảo tính minh bạch và kịp thời.

Thời hạn nộp BCTC quý:

- Đơn vị kế toán: Nộp chậm nhất 20 ngày sau khi kết thúc quý

- Đơn vị mẹ/tổng công ty Nhà nước: Nộp chậm nhất 45 ngày sau khi kết thúc quý

Thời hạn nộp BCTC năm:

- Đơn vị kế toán: Nộp chậm nhất 30 ngày sau khi kết thúc năm tài chính

- Công ty mẹ/tổng công ty Nhà nước: Nộp chậm nhất 90 ngày

Đối với doanh nghiệp khác

Đối với các loại hình doanh nghiệp còn lại, thời hạn nộp BCTC được áp dụng theo khung chung, tập trung vào việc đảm bảo đủ thời gian lập và kiểm tra số liệu. Cụ thể:

- Doanh nghiệp tư nhân và công ty hợp danh: Thời hạn nộp trong vòng 30 ngày kể từ ngày kết thúc năm tài chính

- Các doanh nghiệp còn lại: Thời hạn nộp BCTC năm trong vòng 90 ngày kể từ ngày kết thúc năm tài chính

Đối với doanh nghiệp nhỏ và vừa

SME được áp dụng thời hạn nộp báo cáo tài chính tương tự đa số doanh nghiệp, với thời gian tối đa 90 ngày kể từ ngày kết thúc năm tài chính. Cụ thể:

- Thời hạn nộp BCTC năm trong vòng 90 ngày kể từ ngày kết thúc năm tài chính.

- Với kỳ kế toán 2024, doanh nghiệp nhỏ và vừa phải nộp trước 31/03/2025

2. Hồ sơ nộp báo cáo tài chính gồm những gì ?

Bên cạnh vấn đề về thời hạn nộp báo cáo tài chính thì doanh nghiệp cũng cần phải quan tâm đến việc chuẩn bộ hồ sơ nộp BCTC. Tùy theo từng chế độ kế toán mà danh mục hồ sơ sẽ có sự thay đổi. Cụ thể như sau:

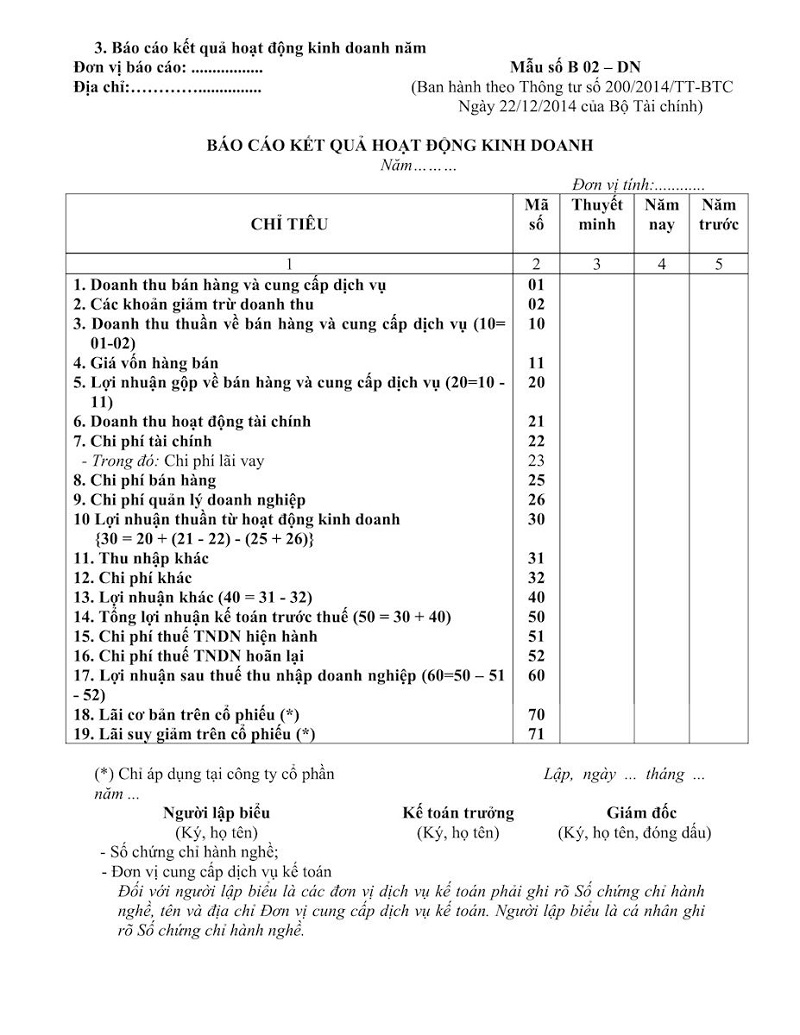

Doanh nghiệp áp dụng TT 200/2014/TT-BTC:

- Bảng cân đối kế toán B01- DN

- Báo cáo kết quả hoạt động kinh doanh B02 – DN

- Báo cáo lưu chuyển tiền tệ B03 – DN

- Bản thuyết minh báo cáo tài chính B09 – DN

Doanh nghiệp áp dụng TT 133/2016/TT-BTC:

- Doanh nghiệp đáp ứng giả định hoạt động liên tục:

- Báo cáo tài chính B01a-DNN hoặc B01b-DNN

- Báo cáo kết quả hoạt động kinh doanh B02-DNN

- Bản thuyết minh báo cáo tài chính B09-DNN

- Bảng cân đối tài khoản F01-DNN

- Báo cáo lưu chuyển tiền tệ B03 – DNN

- Doanh nghiệp không đáp ứng giả định hoạt động liên tục:

- Báo cáo tình hình tài chính B01-DNNKLT

- Báo cáo kết quả hoạt động kinh doanh B02-DNN

- Bản thuyết minh báo cáo tài chính B09-DNNKLT

- Báo cáo lưu chuyển tiền tệ B03 – DNN

- Doanh nghiệp siêu nhỏ:

- Báo cáo tình hình tài chính B01-DNSN

- Báo cáo kết quả hoạt động kinh doanh B02-DNSN

- Bản thuyết minh báo cáo tài chính B09-DNSN

3. Nộp chậm BCTC bị phạt bao nhiêu tiền?

Việc nộp báo cáo tài chính trễ hạn không chỉ khiến doanh nghiệp đối mặt với các mức phạt theo quy định, mà còn ảnh hưởng trực tiếp đến uy tín, khả năng vay vốn, đấu thầu và đánh giá rủi ro thuế. Theo Nghị định 41/2018/NĐ-CP, mức xử phạt đối với hành vi chậm nộp hoặc không nộp BCTC được quy định cụ thể như sau:

Mức phạt với hành vi chậm nộp BCTC

| Hành vi vi phạm | Mức phạt tiền |

| Nộp BCTC chậm dưới 03 tháng so với thời hạn | 5.000.000 – 10.000.000 đồng |

| Nộp BCTC chậm từ 03 tháng trở lên | 10.000.000 – 20.000.000 đồng |

| Không nộp BCTC cho cơ quan nhà nước có thẩm quyền | 40.000.000 – 50.000.000 đồng |

Mức phạt đối với hành vi công khai BCTC không đúng quy định

| Hành vi vi phạm | Mức phạt tiền |

| Công khai BCTC chậm dưới 03 tháng | 5.000.000 – 10.000.000 đồng |

| Công khai BCTC chậm từ 03 tháng trở lên | 10.000.000 – 20.000.000 đồng |

| Không công khai báo cáo tài chính theo quy định | 40.000.000 – 50.000.000 đồng |

4. Lưu ý khi nộp báo cáo tài chính

Để báo cáo tài chính đảm bảo minh bạch, chính xác và tuân thủ đầy đủ quy định pháp luật, doanh nghiệp cần chú ý một số điểm trọng yếu sau:

- Áp dụng đúng biểu mẫu BCTC theo thông tư đã ban hành cho từng chế độ kế toán

- Kiểm tra tính chính xác, đầy đủ, khớp chứng từ gốc trước khi lập báo cáo

- Báo cáo phải có đủ chữ ký của người lập, kế toán trưởng và người đại diện theo pháp luật của doanh nghiệp

- Nộp báo cáo tài chính đúng hạn để tránh bị xử phạt

- Công khai báo cáo tài chính theo quy định để đảm bảo tính minh bạch và trách nhiệm giải trình

Hiểu và tuân thủ đúng thời hạn nộp báo cáo tài chính sẽ giúp doanh nghiệp trán

h rủi ro pháp lý, hạn chế bị xử phạt và duy trì uy tín với cơ quan quản lý cũng như các đối tác liên quan.

Bên cạnh đó, việc chuẩn bị hồ sơ cẩn thận và công khai BCTC đúng quy định cũng là yếu tố quan trọng đảm bảo tính minh bạch trong hoạt động. Kế toán nên cập nhật thường xuyên các quy định mới để thực hiện đúng thời hạn và nâng cao hiệu quả công tác báo cáo tài chính cho doanh nghiệp.