Mẫu công văn xin gộp báo cáo tài chính là tài liệu quan trọng giúp doanh nghiệp đề nghị cơ quan thuế chấp thuận việc gộp kỳ kế toán trong năm đầu tiên hoặc năm cuối cùng. Việc gộp báo cáo tài chính chỉ được thực hiện khi doanh nghiệp đáp ứng đúng điều kiện pháp lý và nộp hồ sơ đúng thời hạn. Trong bài viết này, ketoan.vn cung cấp mẫu công văn chuẩn kèm hướng dẫn chi tiết về điều kiện, thủ tục và thời hạn nộp, giúp doanh nghiệp dễ dàng chuẩn bị hồ sơ và thực hiện thủ tục đúng quy định.

1. Điều kiện xin gộp báo cáo tài chính

Báo cáo tài chính là hệ thống tài liệu tổng hợp toàn bộ thông tin kinh tế – tài chính của doanh nghiệp trong 1 kỳ kế toán. Bộ hồ sơ phản ánh tình hình tài sản, nợ phải trả, vốn chủ sở hữu, kết quả kinh doanh và dòng tiền của doanh nghiệp.

Để gộp BCTC, doanh nghiệp cần phải đảm bảo kỳ kế toán năm đầu tiên hoặc năm cuối cùng có thời gian ngắn hơn 90 ngày. Khi đáp ứng điều kiện này, doanh nghiệp được cộng kỳ ngắn đó với kỳ kế toán liền kề để hình thành một kỳ kế toán năm với điều kiện tổng thời gian không vượt quá 15 tháng.

Căn cứ vào khoản 4 điều 12 Luật kế toán số 88/2015/QH13 quy định về việc gộp kỳ kế toán như sau:

“Điều 12. Kỳ kế toán

….

Trường hợp kỳ kế toán năm đầu tiên hoặc kỳ kế toán năm cuối cùng có thời gian ngắn hơn 90 ngày thì được phép cộng với kỳ kế toán năm tiếp theo hoặc cộng với kỳ kế toán năm trước đó để tính thành một kỳ kế toán năm; kỳ kế toán năm đầu tiên hoặc kỳ kế toán năm cuối cùng phải ngắn hơn 15 tháng.”

Và điều 3 TT Thông tư 78/2014/TT-BTC:

“2. Kỳ tính thuế được xác định theo năm dương lịch. Trường hợp doanh nghiệp áp dụng năm tài chính khác với năm dương lịch thì kỳ tính thuế xác định theo năm tài chính áp dụng. Kỳ tính thuế đầu tiên đối với doanh nghiệp mới thành lập và kỳ tính thuế cuối cùng đối với doanh nghiệp chuyển đổi loại hình doanh nghiệp, chuyển đổi hình thức sở hữu, sáp nhập, chia, tách, giải thể, phá sản được xác định phù hợp với kỳ kế toán theo quy định của pháp luật về kế toán

3. Trường hợp kỳ tính thuế năm đầu tiên của doanh nghiệp mới thành lập kể từ khi được cấp giấy chứng nhận đăng ký doanh nghiệp hoặc giấy chứng nhận đầu tư và kỳ tính thuế năm cuối cùng đối với doanh nghiệp chuyển đổi loại hình doanh nghiệp, chuyển đổi hình thức sở hữu, hợp nhất, sáp nhập, chia, tách, giải thể, phá sản có thời gian ngắn hơn 03 tháng thì được cộng với kỳ tính thuế năm tiếp theo (đối với doanh nghiệp mới thành lập) hoặc kỳ tính thuế năm trước đó (đối với doanh nghiệp chuyển đổi loại hình doanh nghiệp, chuyển đổi hình thức sở hữu, hợp nhất, sáp nhập, chia, tách, giải thể, phá sản) để hình thành một kỳ tính thuế thu nhập doanh nghiệp. Kỳ tính thuế thu nhập doanh nghiệp năm đầu tiên hoặc kỳ tính thuế thu nhập doanh nghiệp năm cuối cùng không vượt quá 15 tháng.”

2. Thủ tục xin gộp báo cáo tài chính

Gộp báo cáo tài chính là thủ tục quan trọng giúp doanh nghiệp hợp nhất các kỳ kế toán theo quy định pháp luật. Thực hiện đúng trình tự sẽ giúp doanh nghiệp tránh được sai sót, hạn chế rủi ro pháp lý và đảm bảo số liệu kế toán được quản lý hiệu quả.

Thủ tục chuẩn bị như sau:

Chuẩn bị hồ sơ

- Công văn xin gộp báo cáo tài chính

- Biên bản cuộc họp và quyết định của HĐQT/HĐTV

- Bản sao giấy chứng nhận đăng ký doanh nghiệp

- Báo cáo tài chính các kỳ muốn gộp

- Các hồ sơ khác theo yêu cầu bổ sung của cơ quan thuế

Nộp hồ sơ

- Doanh nghiệp nộp hồ sơ tại cơ quan thuế quản lý trực tiếp

- Cơ quan thuế tiếp nhận và kiểm tra thành phần hồ sơ

Xử lý hồ sơ:

- Hồ sơ hợp lệ sẽ được xem xét và ra thông báo chấp thuận gộp kỳ kế toán

- Nếu hồ sơ thiếu hoặc sai sót, cơ quan thuế sẽ yêu cầu doanh nghiệp bổ sung và chỉnh sửa

Kết quả:

- Doanh nghiệp nhận văn bản chấp thuận từ cơ quan thuế

- Doanh nghiệp gộp báo cáo tài chính sau khi được đồng ý

Lập và nộp BCTC:

- Doanh nghiệp lập BCTC theo đúng kỳ kế toán được phê duyệt

- Nộp BCTC cho cơ quan thuế trong thời hạn quy định

Lưu ý: Gộp BCTC chỉ hợp lệ khi có văn bản chấp thuận của cơ quan thuế, doanh nghiệp không tự ý gộp để tránh bị xử phạt.

3. Thời hạn nộp công văn xin gộp báo cáo tài chính

Thời hạn nộp công văn xin gộp BCTC phải diễn ra trước thời hạn nộp báo cáo tài chính năm của doanh nghiệp. Theo quy định, doanh nghiệp phải nộp BCTC năm chậm nhất 90 ngày kể từ ngày kết thúc năm tài chính, tức là trước ngày 31/03 hàng năm đối với doanh nghiệp có năm tài chính trùng với năm dương lịch.

Nếu doanh nghiệp muốn gộp báo cáo tài chính, doanh nghiệp buộc phải nộp công văn xin phép trước ngày 31/03. Nếu nộp sau thời điểm này, cơ quan thuế có thể không chấp nhận việc gộp, ảnh hưởng đến việc báo cáo tài chính phải lập riêng từng ký, dễ phát sinh rủi ro xử phạt nếu lập sai.

Căn cứ theo khoản 1 điều 80 TT 122/2016/TT-BTC về quy định về thời hạn nộp báo cáo tài chính:

“Điều 80. Trách nhiệm, thời hạn lập và gửi báo cáo tài chính

1.Trách nhiệm, thời hạn lập và gửi báo cáo tài chính:

a) Tất cả các doanh nghiệp nhỏ và vừa phải lập và gửi báo cáo tài chính năm chậm nhất là 90 ngày kể từ ngày kết thúc năm tài chính cho các cơ quan có liên quan theo quy định.

b) Ngoài việc lập báo cáo tài chính năm, các doanh nghiệp có thể lập báo cáo tài chính hàng tháng, quý để phục vụ yêu cầu quản lý và điều hành hoạt động sản xuất, kinh doanh của doanh nghiệp.“

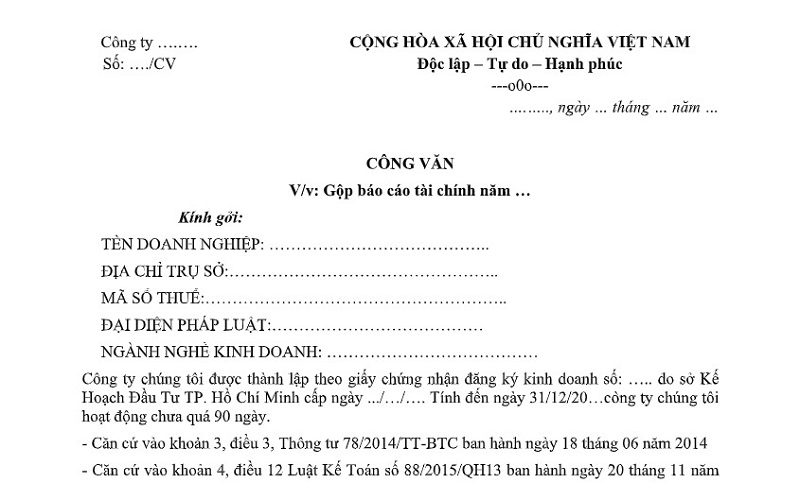

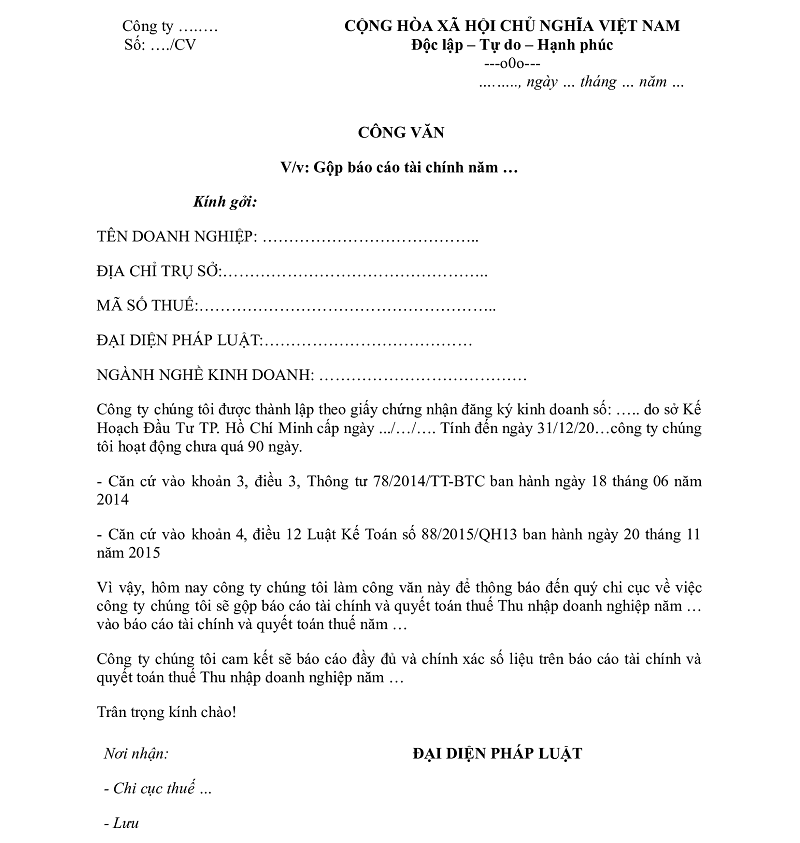

4. Mẫu công văn xin gộp báo cáo tài chính

Để giúp doanh nghiệp dễ dàng chuẩn bị hồ sơ và rút ngắn thời gian soạn thảo, dưới đây là mẫu công văn xin gộp báo cáo tài chính được trình bày theo đúng quy định và có thể sử dụng ngay.

![]() Tải ngay Mẫu công văn xin gộp báo cáo tài chính

Tải ngay Mẫu công văn xin gộp báo cáo tài chính

5. Một số câu hỏi liên quan

Câu hỏi 1: Không có doanh thu cần nộp báo cáo tài chính không?

Trả lời: Có. Theo quy định hiện hành, mọi doanh nghiệp được thành lập và hoạt động theo pháp luật Việt Nam đều có nghĩa vụ lập và nộp báo cáo tài chính kể cả trong trường hợp không phát sinh doanh thu hoặc chi phí. Căn cứ theo Luật Kế toán 2015 (Điều 3, Điều 6) và Thông tư 200/2014/TT-BTC quy định báo cáo tài chính áp dụng cho tất cả doanh nghiệp.

Câu hỏi 2: Không nộp công văn thì có được gộp báo cáo tài chính không?

Trả lời: Không nên vì doanh nghiệp chỉ được gộp kỳ báo cáo tài chính khi đáp ứng điều kiện (kỳ ngắn dưới 90 ngày và tổng thời gian không quá 15 tháng). Lưu ý, việc gộp công văn phải xin phép và được cơ quan thuế chấp thuận. Nếu không nộp công văn, việc gộp báo cáo tài chính có thể không được chấp nhận và doanh nghiệp có nguy cơ bị xử phạt.

Gộp báo cáo tài chính là thủ tục quan trọng và bắt buộc phải được cơ quan thuế chấp thuận bằng văn bản trước khi doanh nghiệp tiến hành thực hiện. Việc chuẩn bị đúng hồ sơ, nộp công văn đúng thời hạn và tuân thủ quy định sẽ giúp doanh nghiệp tiết kiệm thời gian, tránh bị xử phạt và đảm bảo số liệu kế toán được trình bày minh bạch. Hy vọng mẫu công văn xin gộp báo cáo tài chính và hướng dẫn chi tiết trong bài sẽ hỗ trợ doanh nghiệp hoàn thành thủ tục nhanh chóng, chính xác và hiệu quả.