Phạt chậm đăng ký thuế hộ kinh doanh đã được pháp luật quy định nêu rõ kèm theo thời hạn và mức phạt tương ứng. Tuy nhiên, nhiều chủ hộ sau khi đăng ký thường bỏ sót và chậm thực hiện, dẫn đến bị xử phạt và kèm theo các rủi ro pháp lý khác. Nội dung bài viết dưới đây của Ketoan.vn sẽ đề cập rõ hơn về vấn đề này để HKD, cá nhân kinh doanh có thể kịp thời nắm rõ các quy định và thực hiện đúng với nghĩa vụ.

1. Hộ kinh doanh cần nộp loại thuế nào sau khi đăng ký?

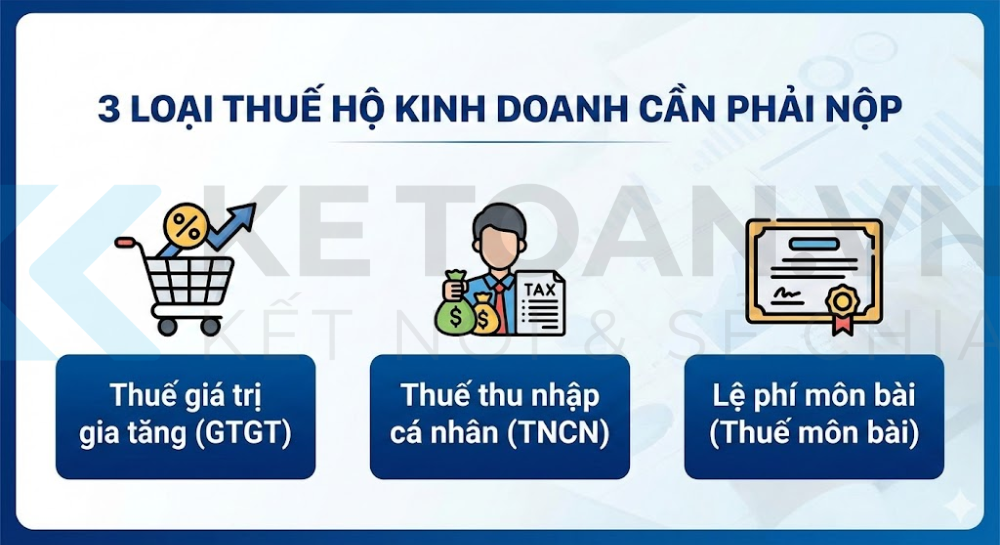

Sau khi hoàn tất thủ tục đăng ký, hộ kinh doanh cá thể có nghĩa vụ nộp các loại thuế và lệ phí theo quy định của pháp luật. Việc nắm rõ các loại thuế này giúp hộ kinh doanh chủ động trong công tác kế toán và tránh các rủi ro pháp lý.

- Thuế giá trị gia tăng (GTGT): Là thuế gián thu đánh vào giá trị tăng thêm của hàng hóa, dịch vụ trong quá trình lưu chuyển từ sản xuất đến tiêu dùng. Người tiêu dùng cuối cùng chịu thuế, nhưng hộ kinh doanh có trách nhiệm thu hộ và nộp thuế cho nhà nước.

- Thuế thu nhập cá nhân (TNCN): Là loại thuế trực thu, tính dựa trên thu nhập thực tế sau khi trừ các chi phí hợp lý và các khoản giảm trừ được phép. Loại thuế này được áp dụng đối với thu nhập từ hoạt động kinh doanh của chủ hộ và các thành viên tham gia.

- Lệ phí môn bài (Thuế môn bài): Là khoản thuế trực thu bắt buộc, được nộp một lần mỗi năm dựa trên giấy chứng nhận đăng ký kinh doanh. Đây là loại thuế cố định, không phụ thuộc vào kết quả kinh doanh của hộ.

Bãi bỏ lệ phí môn bài từ ngày 01/01/2026

Căn cứ vào Điều 10 của Nghị quyết 198/2025/QH15 quy định sẽ chấm dứt việc nộp lệ phí môn bài từ ngày 01/01/2026. Đây là một thay đổi quan trọng trong chính sách thuế, nhằm giảm gánh nặng chi phí và thủ tục hành chính cho các hộ kinh doanh, doanh nghiệp nhỏ.

Việc bãi bỏ lệ phí môn bài đã được định hướng trước đó trong Nghị quyết 68-NQ/TW của Bộ Chính trị về phát triển kinh tế tư nhân. Nghị quyết đề ra các cơ chế, chính sách hỗ trợ doanh nghiệp nhỏ và vừa theo nguyên tắc thị trường, bao gồm: Bãi bỏ lệ phí môn bài, miễn thuế thu nhập doanh nghiệp 3 năm đầu cho doanh nghiệp mới thành lập, cùng với việc bố trí nguồn lực cho các chương trình hỗ trợ và khuyến khích huy động nguồn lực xã hội.

Mặc dù lệ phí môn bài được bãi bỏ từ ngày 01/01/2026 nhưng doanh nghiệp và hộ kinh doanh vẫn phải hoàn thành đầy đủ nghĩa vụ thuế của những năm trước đó:

- Nộp lệ phí môn bài năm 2025 (nếu thuộc diện chịu thuế)

- Nộp đủ số tiền còn thiếu hoặc bị truy thu của các năm trước (nếu có)

- Thực hiện kê khai đầy đủ theo quy định hiện hành trước ngày 01/01/2026

2. Thời hạn đăng ký thuế hộ kinh doanh trong bao lâu?

Điều 33 Luật Quản lý thuế 2019 đã quy định rõ ràng về thời hạn đăng ký thuế đối với hộ kinh doanh. Cụ thể như sau:

“Điều 33. Thời hạn đăng ký thuế lần đầu

1. Người nộp thuế đăng ký thuế cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh thì thời hạn đăng ký thuế là thời hạn đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh theo quy định của pháp luật.

2. Người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế thì thời hạn đăng ký thuế là 10 ngày làm việc kể từ ngày sau đây:

a) Được cấp giấy chứng nhận đăng ký hộ kinh doanh, giấy phép thành lập và hoạt động, giấy chứng nhận đăng ký đầu tư, quyết định thành lập;

b) Bắt đầu hoạt động kinh doanh đối với tổ chức không thuộc diện đăng ký kinh doanh hoặc hộ kinh doanh, cá nhân kinh doanh thuộc diện đăng ký kinh doanh nhưng chưa được cấp giấy chứng nhận đăng ký kinh doanh;

c) Phát sinh trách nhiệm khấu trừ thuế và nộp thuế thay; tổ chức nộp thay cho cá nhân theo hợp đồng, văn bản hợp tác kinh doanh;

d) Ký hợp đồng nhận thầu đối với nhà thầu, nhà thầu phụ nước ngoài kê khai nộp thuế trực tiếp với cơ quan thuế; ký hợp đồng, hiệp định dầu khí;

đ) Phát sinh nghĩa vụ thuế thu nhập cá nhân;

e) Phát sinh yêu cầu được hoàn thuế;

g) Phát sinh nghĩa vụ khác với ngân sách nhà nước.

3. Tổ chức, cá nhân chi trả thu nhập có trách nhiệm đăng ký thuế thay cho cá nhân có thu nhập chậm nhất là 10 ngày làm việc kể từ ngày phát sinh nghĩa vụ thuế trong trường hợp cá nhân chưa có mã số thuế; đăng ký thuế thay cho người phụ thuộc của người nộp thuế chậm nhất là 10 ngày làm việc kể từ ngày người nộp thuế đăng ký giảm trừ gia cảnh theo quy định của pháp luật trong trường hợp người phụ thuộc chưa có mã số thuế.”

Điều này có nghĩa là, Thời hạn đăng ký thuế lần đầu với hộ kinh doanh là 10 ngày kể từ ngày được cấp giấy chứng nhận đăng ký hộ kinh doanh.

3. Cập nhật mức phạt chậm đăng ký thuế hộ kinh doanh

Căn cứ vào Điều 10 Nghị định 125/2020/NĐ-CP quy định về mức phạt chậm đăng ký thuế hộ kinh doanh gồm:

“Điều 10. Xử phạt hành vi vi phạm về thời hạn đăng ký thuế; thông báo tạm ngừng hoạt động kinh doanh; thông báo tiếp tục kinh doanh trước thời hạn

1. Phạt cảnh cáo đối với hành vi đăng ký thuế; thông báo tạm ngừng hoạt động kinh doanh; thông báo tiếp tục kinh doanh trước thời hạn đã thông báo quá thời hạn quy định từ 01 ngày đến 10 ngày và có tình tiết giảm nhẹ.

2. Phạt tiền từ 1.000.000 đồng đến 2.000.000 đồng đối với một trong các hành vi sau đây:

a) Đăng ký thuế; thông báo tiếp tục kinh doanh trước thời hạn đã thông báo quá thời hạn quy định từ 01 ngày đến 30 ngày, trừ trường hợp quy định tại khoản 1 Điều này;

b) Thông báo tạm ngừng hoạt động kinh doanh quá thời hạn quy định, trừ trường hợp quy định tại khoản 1 Điều này;

c) Không thông báo tạm ngừng hoạt động kinh doanh.

3. Phạt tiền từ 3.000.000 đồng đến 6.000.000 đồng đối với hành vi đăng ký thuế; thông báo tiếp tục kinh doanh trước thời hạn đã thông báo quá thời hạn quy định từ 31 đến 90 ngày.

4. Phạt tiền từ 6.000.000 đồng đến 10.000.000 đồng đối với một trong các hành vi sau đây:

a) Đăng ký thuế; thông báo tiếp tục hoạt động kinh doanh trước thời hạn đã thông báo quá thời hạn quy định từ 91 ngày trở lên;

b) Không thông báo tiếp tục hoạt động kinh doanh trước thời hạn đã thông báo nhưng không phát sinh số thuế phải nộp.”

Qua quy định của luật có thể thấy, hộ kinh doanh chỉ bị phạt cảnh cháo khi chậm đăng ký từ 1 – 10 ngày và có tình tiết giảm nhẹ. Tuy nhiên, thời gian chậm đăng ký thuế HKD từ 1 – 30 ngày thì số tiền phạt này sẽ là 1.000.000đ – 2.000.000đ.

| Thời gian vi phạm / Hành vi | Hình thức xử phạt | Mức phạt áp dụng |

|---|---|---|

| Đăng ký thuế, thông báo tạm ngừng hoặc thông báo tiếp tục kinh doanh chậm từ 01–10 ngày và có tình tiết giảm nhẹ | Phạt cảnh cáo | Không phạt tiền |

| Đăng ký thuế hoặc thông báo tiếp tục kinh doanh chậm từ 01–30 ngày (không thuộc trường hợp cảnh cáo) | Phạt tiền | 1.000.000 – 2.000.000 đồng |

| Thông báo tạm ngừng hoạt động kinh doanh quá thời hạn | Phạt tiền | 1.000.000 – 2.000.000 đồng |

| Không thông báo tạm ngừng hoạt động kinh doanh | Phạt tiền | 1.000.000 – 2.000.000 đồng |

| Đăng ký thuế hoặc thông báo tiếp tục kinh doanh chậm từ 31–90 ngày | Phạt tiền | 3.000.000 – 6.000.000 đồng |

| Đăng ký thuế hoặc thông báo tiếp tục kinh doanh chậm từ 91 ngày trở lên | Phạt tiền | 6.000.000 – 10.000.000 đồng |

| Không thông báo tiếp tục hoạt động kinh doanh trước thời hạn đã thông báo nhưng không phát sinh số thuế phải nộp | Phạt tiền | 6.000.000 – 10.000.000 đồng |

Qua nội dung của bài viết trên có thể thấy việc phạt chậm đăng ký thuế hộ kinh doanh phụ thuộc vào số ngày chậm so với thời hạn 10 ngày kể từ ngày được cấp giấy đăng ký HKD. Do đó, chủ hộ nên chủ động đăng ký thuế đúng thời hạn, thực hiện đầy đủ nghĩa vụ thuế theo quy định để tránh bị xử phạt và các phát sinh ngoài ý muốn sau đó.