Từ 01/01/2026, hộ kinh doanh sẽ chuyển sang cơ chế quản lý thuế mới, không còn áp dụng thuế khoán mà được phân loại theo 4 nhóm doanh thu. Việc phân nhóm giúp xác định chính xác nghĩa vụ thuế, chế độ kê khai và hóa đơn phù hợp cho từng hộ, đồng thời đảm bảo quản lý minh bạch và công bằng hơn. Bài viết dưới đây của ketoan.vn sẽ giúp bạn đọc nắm rõ quy định của từng nhóm sẽ giúp hộ kinh doanh chuẩn bị tốt cho kỳ tính thuế 2026.

1. Phân loại 4 nhóm hộ kinh doanh theo chính sách thuế mới

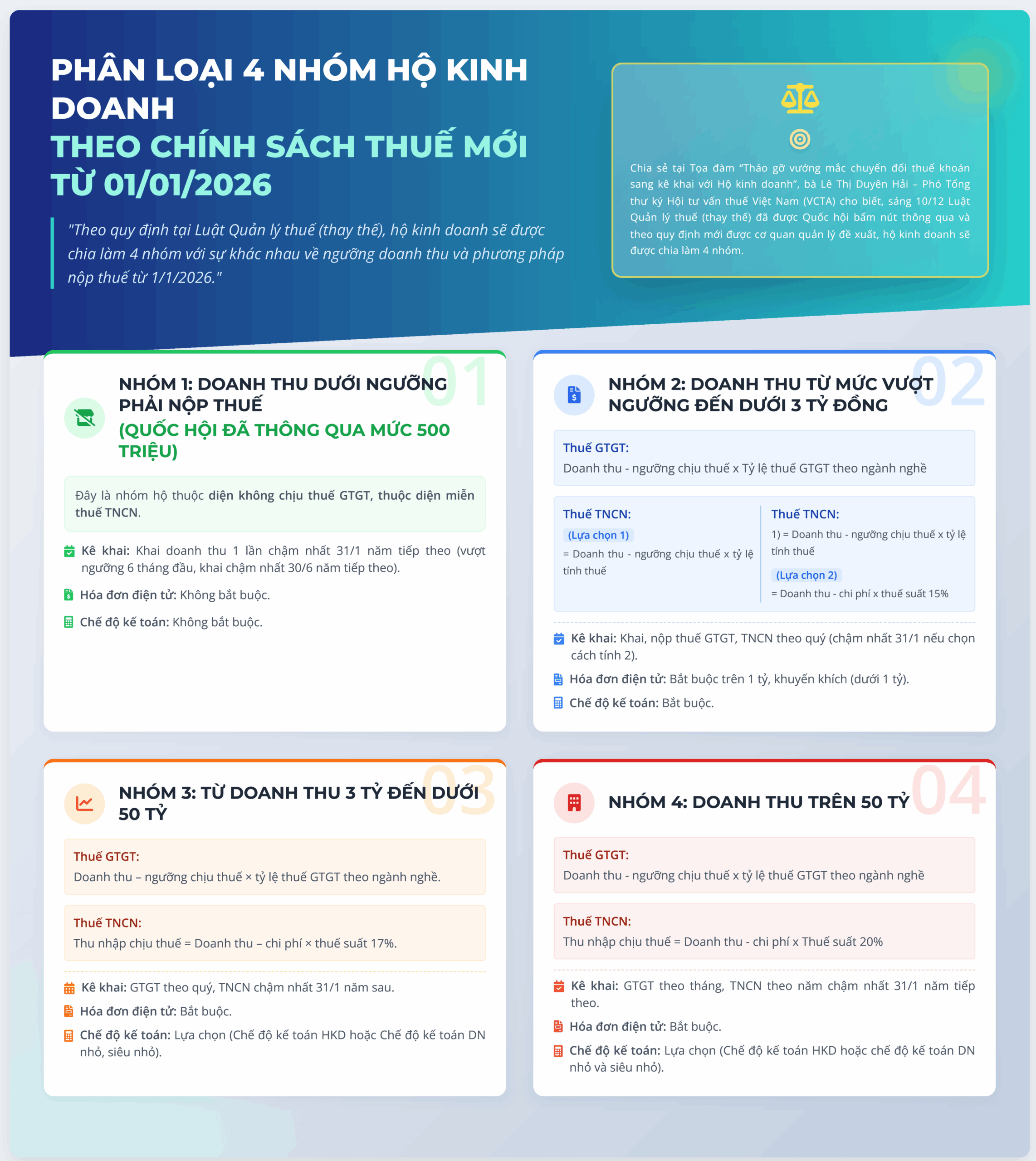

Từ kỳ tính thuế 2026, theo Quyết định 3389/QĐ-BTC và Luật Quản lý thuế sửa đổi, hộ kinh doanh sẽ không còn áp dụng thuế khoán mà được quản lý theo 4 nhóm doanh thu. Việc phân loại này giúp áp dụng mức thuế, phương pháp kê khai, chế độ kế toán và hóa đơn phù hợp với từng quy mô kinh doanh.

Cụ thể về 4 nhóm hộ kinh doanh theo chính sách thuế mới như sau:

Nhóm 1: Hộ kinh doanh có mức doanh thu =< 500 triệu

Nhóm 1 chiếm tỷ lệ lớn nhất trong hệ thống hộ kinh doanh hiện nay. Theo thống kê 7 tháng đầu năm 2025, có khoảng 1,5 triệu hộ, chiếm 65,7% tổng số hộ kinh doanh ổn định.

Quyền lợi & nghĩa vụ:

- Miễn toàn bộ thuế GTGT và thuế TNCN

- Không bắt buộc dùng hóa đơn điện tử, lập sổ sách kế toán

- Kê khai doanh thu 1 lần/năm, chậm nhất 31/1 năm tiếp theo

- Nếu hộ kinh doanh mới vượt ngưỡng chịu thuế -> kê khai trong 6 tháng đầu năm sau, hạn cuối 30/6

Nhóm 2: Hộ kinh doanh có doanh thu từ 200 triệu đến dưới 3 tỷ đồng/năm

Theo số liệu 2025, nhóm này có khoảng 791.000 hộ, chiếm 33,6% tổng số hộ kinh doanh ổn định. Chính sách thuế dành cho nhóm 2 được điều chỉnh nhằm đảm bảo công bằng và phù hợp với mức thu nhập thực tế.

Cách tính thuế:

- Thuế GTGT: (Doanh thu – Ngưỡng chịu thuế) × Tỷ lệ thuế GTGT theo ngành.

- Thuế TNCN — 2 lựa chọn linh hoạt:

- (Doanh thu – Ngưỡng chịu thuế) × Tỷ lệ tính thuế.

- (Doanh thu – Chi phí) × 15% (Khuyến khích minh bạch chi phí và chứng từ).

Nghĩa vụ về quản lý thuế

- Kê khai và nộp thuế theo quý.

- Bắt buộc ghi chép kế toán.

- Hóa đơn điện tử:

- Bắt buộc nếu doanh thu > 1 tỷ đồng/năm.

- Khuyến khích nếu doanh thu < 1 tỷ đồng/năm.

Nhóm 3: Hộ kinh doanh có doanh thu từ 3 tỷ đến dưới 50 tỷ đồng/năm

Nhóm này có quy mô tương đương doanh nghiệp nhỏ; theo thống kê 2025 chỉ khoảng 12.000 hộ, chiếm 0,6% tổng số hộ kinh doanh.

Phương pháp tính thuế:

- Thuế GTGT: (Doanh thu – Ngưỡng chịu thuế) × Tỷ lệ ngành nghề

- Thuế TNCN: Áp dụng thuế suất 17% trên thu nhập chịu thuế (Doanh thu – Chi phí)

Nghĩa vụ quản lý thuế:

- Kê khai GTGT và TNCN theo quý.

- Bắt buộc dùng hóa đơn điện tử.

- Chế độ kế toán: được chọn giữa:

- Chế độ kế toán dành cho hộ kinh doanh

- Chế độ kế toán doanh nghiệp nhỏ & siêu nhỏ.

Nhóm 3 được xem là nhóm “vùng chuyển tiếp” giữa hộ kinh doanh và doanh nghiệp

Nhóm 4: Hộ kinh doanh có doanh thu trên 50 tỷ đồng/năm

Phương pháp tính thuế

- Thuế GTGT: tính như các nhóm trên.

- Thuế TNCN: áp dụng thuế suất 20% trên thu nhập chịu thuế (cao nhất với hộ kinh doanh).

Nghĩa vụ quản lý thuế

- Kê khai thuế GTGT theo tháng.

- Thuế TNCN: quyết toán theo năm.

- Bắt buộc:

- Sử dụng hóa đơn điện tử

- Thực hiện chế độ kế toán (chọn chế độ HKD hoặc doanh nghiệp nhỏ/siêu nhỏ).

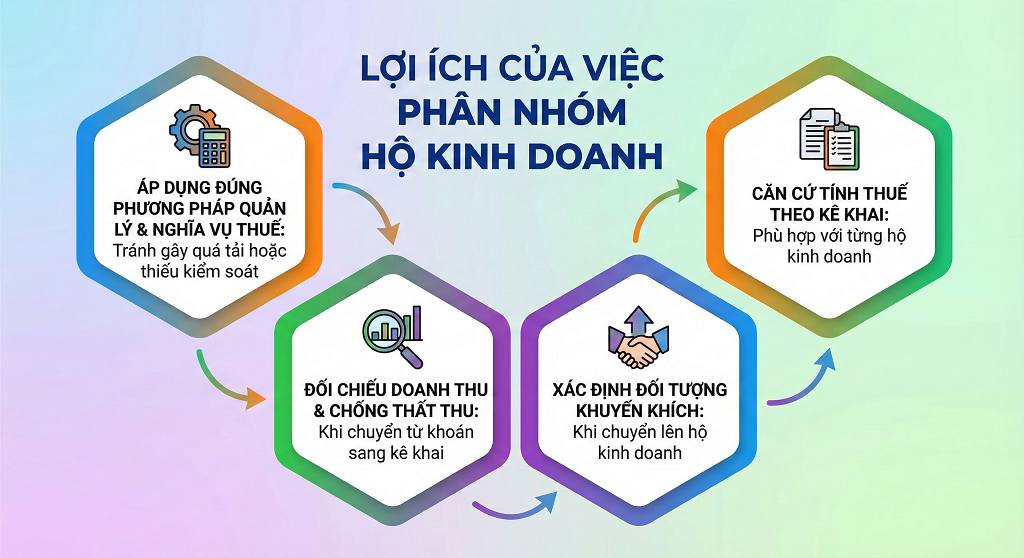

2. Lợi ích của việc phân nhóm hộ kinh doanh

Việc phân loại hộ kinh doanh theo doanh thu từ 2026 mang 4 mục đích chính theo Công văn 4948/CT-NVT:

- Áp dụng đúng phương pháp quản lý và nghĩa vụ thuế: Mỗi nhóm hộ sẽ có mức độ kê khai, chế độ hóa đơn và yêu cầu sổ sách khác nhau. Nhờ phân nhóm, cơ quan thuế áp dụng đúng quy định cho từng quy mô, tránh gây quá tải hoặc thiếu kiểm soát.

- Làm căn cứ tính thuế theo phương pháp kê khai: Khi thuế khoán bị xóa bỏ, thuế sẽ tính theo doanh thu thực tế. Phân nhóm giúp xác định hộ nào phải kê khai theo doanh thu, hộ nào kê khai theo chi phí và cơ quan thuế có cơ sở giám sát phù hợp.

- Đối chiếu doanh thu – chống thất thu khi chuyển từ khoán sang kê khai: Cơ quan thuế sẽ so sánh doanh thu 2026 với dữ liệu 2025, đồng thời đối chiếu thông tin từ hóa đơn điện tử, ngân hàng, TMĐT, máy tính tiền… nhằm hạn chế gian lận doanh thu.

- Xác định đối tượng cần khuyến khích chuyển lên hộ kinh doanh: Nhóm HKD có doanh thu lớn > 50 tỷ đồng, hoạt động phức tạp và giao dịch nhiều sẽ được định hướng nâng cấp lên doanh nghiệp để phù hợp với mô hình pháp lý và yêu cầu quản trị.

3. Lời khuyên dành cho hộ kinh doanh

Việc phân nhóm hộ kinh doanh giúp cơ quan thuế quản lý minh bạch hơn, giảm gánh nặng kê khai cho các hộ có doanh thu thấp. Để thích ứng với chính sách mới, các hộ kinh doanh nên chủ động:

- Kiểm tra lại doanh thu và lựa chọn phương pháp tính thuế, chế độ kế toán phù hợp.

- Sớm đăng ký hóa đơn điện tử và chuẩn bị phần mềm bán hàng để hạn chế sai sót.

- Thực hiện kê khai, nộp thuế đúng thời hạn, đặc biệt đối với các nhóm hộ có doanh thu lớn

Chính sách phân loại hộ kinh doanh theo 4 nhóm doanh thu tạo nền tảng cho việc quản lý thuế minh bạch, đúng thực tế và phù hợp với quy mô kinh doanh. Khi hiểu rõ mình thuộc nhóm nào, hộ kinh doanh có thể chủ động kê khai, áp dụng chế độ kế toán – hóa đơn đúng quy định và hạn chế rủi ro khi chuyển sang cơ chế thuế mới năm 2026..