Những hộ kinh doanh được miễn thuế là nhóm đối tượng đáp ứng đủ các điều kiện nhất định về doanh thu, các loại thuế và thời điểm hoạt động theo quy định của pháp luật. Tuy nhiên trên thực tế có những hộ kinh doanh không được miễn. Bài viết dưới đây của Ketoan.vn sẽ nêu rõ về các trường hợp được miễn thuế theo quy định hiện hành và cập nhật các chính sách quan trọng được áp dụng đến hết năm 2025 và từ năm 2026 trở đi để các chủ hộ có thể nắm rõ hơn.

1. Các loại thuế hộ kinh doanh cần phải nộp

Theo quy định hiện hành về quản lý thuế, hộ kinh doanh, cá nhân kinh doanh cần phải nộp ba loại thuế gồm:

- Lệ phí môn bài (Thuế môn bài)

- Thuế giá trị gia tăng

- Thuế thu nhập cá nhân

Trong một số trường hợp đặc thù, hộ kinh doanh có thể phải nộp thêm các loại thuế khác như thuế bảo vệ môi trường, thuế tài nguyên… nếu kinh doanh hàng hóa thuộc đối tượng chịu thuế của các luật này.

2. Những hộ kinh doanh được miễn thuế theo quy định

Trong bối cảnh kinh tế còn nhiều biến động, Nhà nước đang triển khai nhiều chính sách miễn và giảm thuế nhằm hỗ trợ hộ kinh doanh quy mô nhỏ, siêu nhỏ duy trì và phát triển hoạt động. Các quy định miễn thuế hiện nay chủ yếu được áp dụng theo Thông tư 40/2021/TT-BTC và các nghị định liên quan đến lệ phí môn bài, với hiệu lực áp dụng đến hết năm 2025, đồng thời có lộ trình thay đổi từ năm 2026.

2.1 Các trường hợp đươc miễn thuế GTGT và thuế TNCN

Tại Thông tư 40/2021/TT-BTC đã có những quy định liên quan đến việc miễn thuế GTGT và thuế TNCN đối với hộ kinh doanh hiện nay. Theo đó, hộ kinh doanh, cá nhân kinh doanh có doanh thu trong năm dương lịch từ 100 triệu đồng trở xuống (áp dụng đến hết 31/12/2025) sẽ không phải nộp thuế GTGT và thuế TNCN.

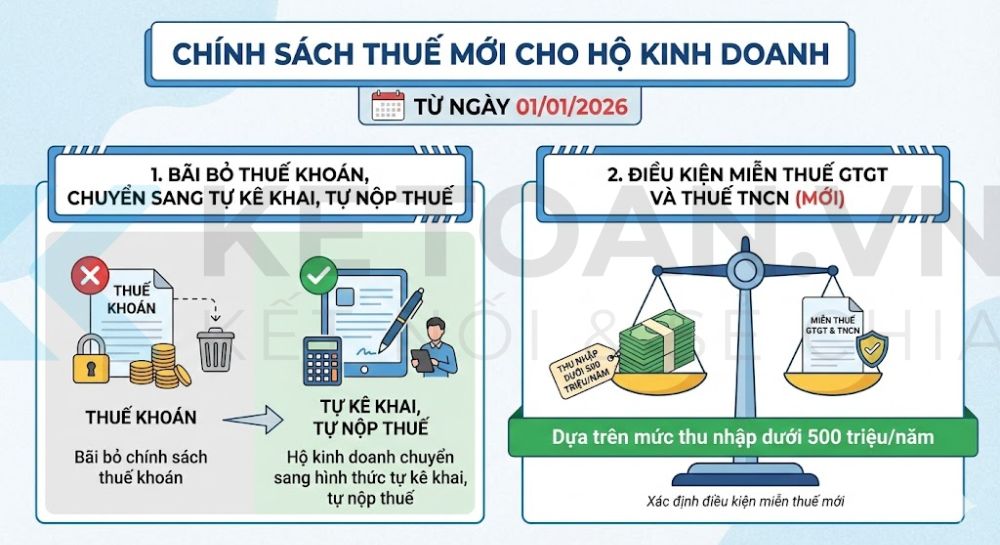

Tuy nhiên, theo Luật Thuế thu nhập cá nhân (sửa đổi) vừa được Quốc hội thông qua, ngưỡng doanh thu không phải nộp thuế sẽ được nâng lên 500 triệu đồng/năm.

Từ ngày 01/01/2026, chính sách thuế khoán được bãi bỏ, hộ kinh doanh chuyển sang hình thức tự kê khai, tự nộp thuế, mức thu nhập dưới 500 triệu/năm sẽ là ngưỡng để xác định miến thuế GTGT và thuế TNCN. Đây có thể xem là mốc doanh thu quan trọng đối với hộ kinh doanh quy mô nhỏ trong giai đoạn tới.

Một số điểm cần đặc biệt lưu ý khi hộ kinh doanh xét miễn thuế theo doanh thu mà chủ hộ cần chú ý đến như sau:

- 500 triệu/năm là mức tổng doanh thu tính thuế của tất cả các địa điểm, cửa hàng, chi nhánh kinh doanh của hộ kinh doanh đó trên toàn quốc, không phải doanh thu của từng địa điểm riêng lẻ.

- Nếu hộ kinh doanh hoạt động không đủ 12 tháng trong năm dương lịch (ví dụ cho các trường hợp như mới ra kinh doanh, kinh doanh thời vụ), doanh thu thực tế phát sinh sẽ được quy đổi thành doanh thu của cả năm (12 tháng) để xét ngưỡng miễn thuế. Công thức quy đổi như sau: Doanh thu quy đổi năm x (Số tháng hoạt động/Doanh thu thực tế) x 12

- Hộ kinh doanh được thành lập dưới hình thức nhóm cá nhân hoặc hộ gia đình, mức doanh thu 500 triệu/năm được dùng để xác định miễn thuế được tính cho một người đại diện duy nhất của nhóm hoặc với hộ gia đình đó trong năm tính thuế.

Ví dụ minh họa: Một hộ kinh doanh bắt đầu hoạt động từ tháng 7/2025 và có tổng doanh thu đến hết tháng 12/2025 là 360 triệu đồng. Mặc dù doanh thu thực tế trong năm chưa vượt 500 triệu đồng, nhưng do hộ kinh doanh chỉ hoạt động 6 tháng nên doanh thu này phải được quy đổi cho cả năm. Khi quy đổi, doanh thu tương ứng là 720 triệu đồng (360 triệu ÷ 6 tháng × 12 tháng). Vì vậy, hộ kinh doanh này không thuộc diện được miễn thuế và vẫn phải nộp thuế GTGT, thuế TNCN đối với phần doanh thu 360 triệu đồng đã phát sinh.

2.2 Các trường hợp được miễn lệ phí môn bài

Khác với thuế GTGT và thuế TNCN, việc miễn lệ phí môn bài được quy định tại Nghị định 139/2016/NĐ-CP, sửa đổi bổ sung bởi Nghị định 22/2020/NĐ-CP, và không chỉ căn cứ vào doanh thu.

Các trường hợp được miễn lệ phí môn bài gồm có:

- Miễn theo doanh thu: Tương tự với quy định về thuế GTGT và thuế TNCN, hộ kinh doanh có doanh thu dưới 100 triệu/năm sẽ được miễn lệ phí môn bài

- Miễn trong nằm đầu thành lập: Hộ kinh doanh, cá nhân kinh doanh lần đầu ra hoạt động sản xuất, kinh doanh được cấp mã số thuế mới, mã số doanh nghiệp mới sẽ được miễn lệ phí môn bài trong năm đầu tiên hoạt động tính từ ngày 01/01 đến 31/12 của năm thành lập

- Miễn theo đặc thù ngành nghề: Hộ kinh doanh hoạt động trong các lĩnh vực cần khuyết khích như sản xuất muối, nuôi trồng, đánh bắt thủy hải sản và dịch vụ hậu cần nghề cá được miễn lệ phí môn bài theo chính sách Nhà nước.

- Miễn theo hình thức hoạt động: Hộ kinh doanh hoạt động sản xuất, kinh doanh không thường xuyên, không có địa điểm cố định như bán hàng ròng, kinh doanh lưu động được miễn lệ phí môn bài.

Chính sách bãi bỏ lệ phí môn bài từ ngày 01/01/2026

Căn cứ vào khoản 7 điều 10 Nghị quyết 198/2025/QH15 quy định:

Điều 10. Hỗ trợ thuế, phí, lệ phí – Nghị quyết 198/2025/QH15

…

7. Chấm dứt việc thu, nộp lệ phí môn bài từ ngày 01 tháng 01 năm 2026.

Như vậy, việc thu nộp lệ phí môn bài sẽ được chấm dứt từ ngày 01/01/2026. Việc bãi bỏ khoản phí cố định này sẽ giúp hộ kinh doanh giảm chi phí vận hành, cải thiện môi trường đầu tư, đơn giản hóa thủ tục hành chính và tạo điều kiện thuận lợi hơn cho hoạt đông sản xuất kinh doanh.

3. Giải đáp một số câu hỏi liên quan

Câu hỏi 1: Hộ kinh doanh được miễn thuế có cần nộp tờ khai không?

Trả lời: Tùy theo từng loại thuế và nghãi vụ kê khai sẽ có những yêu cầu khác nhau. Cụ thể như sau:

- Đối với lệ phí môn bài, hộ kinh doanh không phải nộp tờ khai, kể cả trường hợp phải nộp hay được miễn. Cơ quan thuế sẽ tự căn cứ vào thông tin quản lý để xác định và thông báo

- Đối với thuế GTGT và thuế TNCN: Hộ kinh doanh có doanh thu dưới 500 triệu/năm thuộc diện không phải nộp thuế GTGT và thuế TNCN vì vậy sẽ không phải nộp hồ sơ khai thuế định kỳ cho hai loại thuế này

Lưu ý, hộ kinh doanh được miễn thuế không đồng nghĩa với việc không cần phải làm gì. Nếu cơ quan thuế yêu cầu, chủ hộ vẫn cần phải kê khai thông tin, cung cấp hồ sơ, chứng từ để chứng minh doanh thu thực tế.

Nếu cơ quan thuế kiểm tra và xác định doanh thu thực tế vượt ngưỡng miễn thuế, hộ kinh doanh sẽ bị truy thu phần thuế thiếu, tính tiền chậm nộp và có thể bị xử phạt.

Câu hỏi 2: Hộ kinh doanh thua lỗ có được miễn thuế không?

Trả lời: Không. Thuế GTGT và thuế TNCN của hộ kinh doanh được tính trên doanh thu, không tính trên lợi nhuận. Do đó, dù hoạt động kinh doanh thua lỗ thì chủ hộ vẫn phải hoàn thành nghĩa vụ theo đúng quy định nếu tổng doanh thu trong năm vượt ngưỡng miễn thuế.

Như vậy, bài viết trên đã đề cập chi tiết về những hộ kinh doanh được miễn thuế và cập nhật thông tin mới về việc bãi bỏ lệ phí môn bài được áp dụng từ ngày 01/01/2026. Các chủ hộ cần chủ động tìm hiểu để thực hiện nghĩa vụ thuế đúng quy định và đảm bảo quyền lợi.