Năm 2025 và 2026 đánh dấu bước ngoặt lớn trong chính sách thuế đối với Hộ kinh doanh (HKD). Nếu hộ kinh doanh của bạn có doanh thu trên 1 tỷ đồng/năm, bạn thuộc nhóm đối tượng trọng điểm cần thay đổi cách thức quản lý để tuân thủ Nghị định 70/2025/NĐ-CP và tận dụng các ưu đãi từ Luật Thuế TNCN sửa đổi (áp dụng từ 01/01/2026).

Để hỗ trợ tối đa cho hộ kinh doanh, sau đây Kế Toán VN sẽ trình bày cẩm nang giúp HKD nắm chắc các quy định và cách triển khai kinh doanh trong năm 2026:

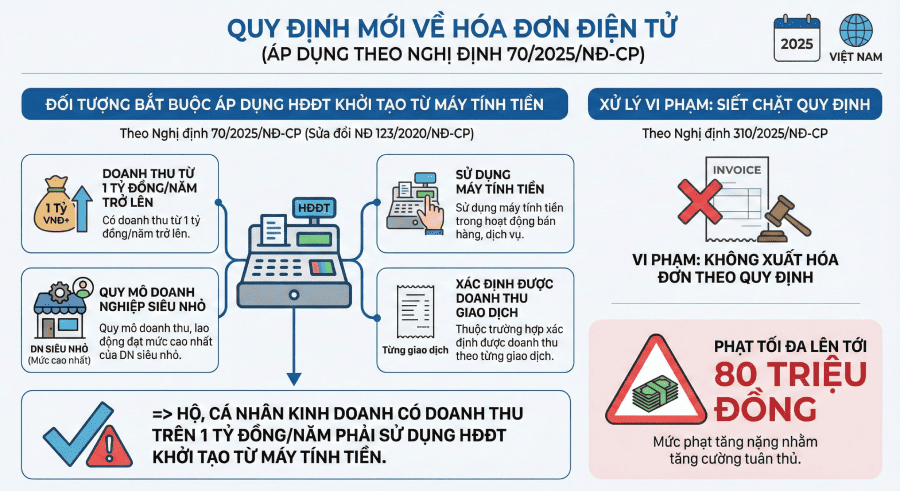

1. Quy định về hóa đơn điện tử (Áp dụng theo Nghị định 70/2025/NĐ-CP)

Khoản 1 Điều 11 Nghị định 123/2020/NĐ-CP được sửa đổi tại Nghị định 70/2025/NĐ-CP quy định rõ các đối tượng phải áp dụng hóa đơn điện tử khởi tạo từ máy tính tiền bao gồm:

- Có doanh thu từ 1 tỷ đồng/năm trở lên.

- Có sử dụng máy tính tiền trong hoạt động bán hàng và cung cấp dịch vụ.

- Có quy mô doanh thu, lao động đạt mức cao nhất của doanh nghiệp siêu nhỏ (theo Luật Hỗ trợ doanh nghiệp nhỏ và vừa).

- Thuộc trường hợp xác định được doanh thu theo từng giao dịch.

=> Như vậy, với hộ kinh doanh, cá nhân kinh doanh có doanh thu trên 1 tỷ đồng/năm phải sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền.

Ngoài ra, Nghị định 310/2025/NĐ-CP cũng quy định siết chặt xử lý vi phạm về việc không xuất hóa đơn theo quy định với mức phạt tối đa lên tới 80 triệu đồng.

2. Cách tính thuế hộ kinh doanh có doanh thu trên 1 tỷ/năm tối ưu nhất?

Từ ngày 01/01/2026 sẽ bắt đầu các thay đổi quan trọng về cách tính thuế hộ kinh doanh:

- Nghị định 3389/QĐ-BTC xóa bỏ phương pháp thuế khoán, hộ kinh doanh bắt buộc sử dụng phương pháp kê khai.

- Luật thuế TNCN sửa đổi ngày 10/12/2025 quy định mức doanh thu phải đóng thuế của hộ kinh doanh là 500 triệu/năm, và quy định cách tính thuế HKD với các mức doanh thu từ 500 triêu – 3 tỷ /năm, và trên 3 tỷ/năm.

- Luật thuế TNDN mới từ 10/2025 cung cấp các chính sách ưu đãi cực lớn cho hộ kinh doanh chuyển đổi lên doanh nghiệp.

Với tất cả các thay đổi quan trọng trong quy định trên, hộ kinh doanh có doanh thu 1 tỷ/năm trong năm 2026 có thể quyết định tiếp tục là hộ kinh doanh hoặc lựa chọn chuyển đổi lên doanh nghiệp:

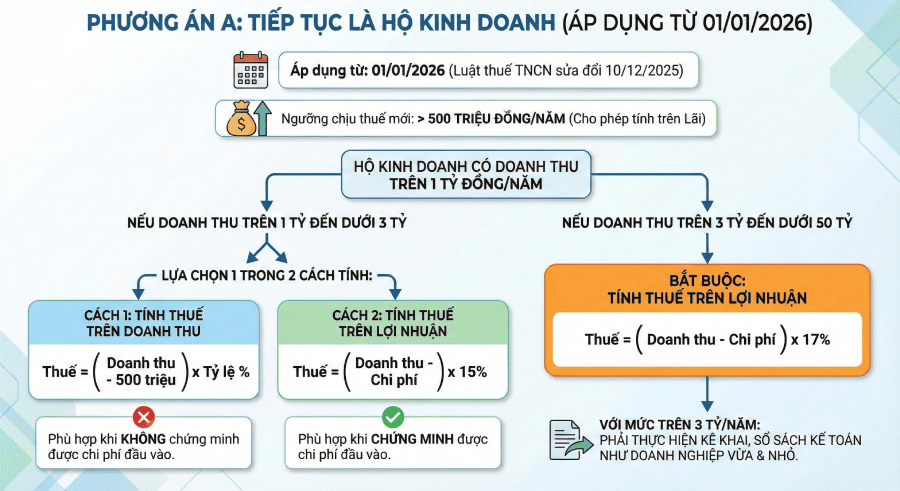

Phương án A: Tiếp tục là hộ kinh doanh (Áp dụng từ 01/01/2026)

Theo quy định luật thuế TNCN sửa đổi ngày 10/12/2025, nâng ngưỡng chịu thuế lên 500 triệu đồng/năm và cho phép tính thuế trên lãi.

Đối với hộ kinh doanh có doanh thu trên 1 tỷ đồng/năm sẽ có cách tính thuế như sau:

- Nếu doanh thu năm trên 1 tỷ < dưới 3 tỷ: Có thể lựa chọn 1 trong 2 cách tính:

- Cách 1: Tính thuế trên doanh thu

- Công thức: Thuế HKD cần đóng = (Doanh thu – 500 triệu) x Tỷ lệ %

- Phù hợp khi HKD không chứng minh được chi phí đầu vào.

- Cách 2: Tính thuế trên lợi nhuận

- Công thức: Thuế HKD cần đóng = (Doanh thu – Chi phí) x Thuế suất (15%)

- Phù hợp khi HKD chứng minh được chi phí đầu vào.

- Cách 1: Tính thuế trên doanh thu

- Nếu doanh thu năm trên 3 tỷ < Dưới 50 tỷ: Sử dụng phương pháp tính thuế trên lợi nhuận:

- Công thức: Thuế HKD cần đóng = (Doanh thu – Chi phí) x Thuế suất (17%)

- Với mức doanh thu trên 3 tỷ/năm, HKD phải thực hiện kê khai, sổ sách kế toán như doanh nghiệp vừa và nhỏ.

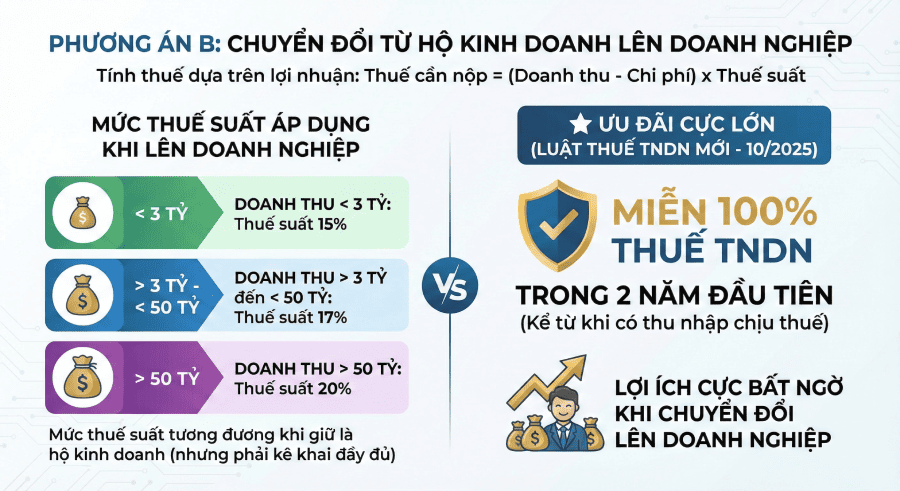

Phương án B: Chuyển đổi từ hộ kinh doanh lên doanh nghiệp

Khi hộ kinh doanh chuyển đổi lên doanh nghiệp, thì sẽ tính thuế dựa trên lợi nhuận với công thức:

- Thuế cần nộp = (Doanh thu – Chi phí) x Thuế suất

- Mức thuế suất:

- Doanh thu < 3 tỷ: Thuế suất 15%.

- Doanh thu > 3 tỷ đến < 50 tỷ: Thuế suất 17%.

- Doanh thu > 50 tỷ: Thuế suất 20%

Như vậy, khi hộ kinh doanh chuyển đổi lên doanh nghiệp thì sẽ phải kê khai nhưng mức thuế suất đóng thuế thì tương đương khi giữ là hộ kinh doanh.

Tuy nhiên, theo luật thuế TNDN mới từ tháng 10/2025 thì khi HKD chuyển lên doanh nghiệp sẽ nhận được ưu đãi cực lớn:

- Doanh nghiệp thành lập mới từ Hộ kinh doanh được MIỄN 100% thuế TNDN trong 2 năm đầu tiên (kể từ khi có thu nhập chịu thuế).

Với mức ưu đãi này, hộ kinh doanh nếu chuyển lên doanh nghiệp sẽ có được những lợi ích cực bất ngờ.

Hộ kinh doanh doanh thu trên 1 tỷ/năm nên giữ là hộ kinh doanh hay lên doanh nghiệp?

Với các hộ kinh doanh doanh thu trên 1 tỷ năm đặc biệt là nằm trong khoảng từ 1 tỷ đến 3 tỷ đang gặp 1 bài toán rất khó khăn:

- Nên lựa chọn lên doanh nghiệp hay tiếp tục là hộ kinh doanh?

- Khi giữ là hộ kinh doanh thì nên chọn cách tính thuế theo doanh thu hay tính trên lãi thì tốt hơn?

Để giải đáp thắc mắc trên, ta sẽ đi vào 1 bài toán thực tế để so sánh:

Giả định: Anh Hùng đang làm chủ Cửa hàng Vật liệu xây dựng. Đây là nhóm ngành có doanh thu cao nhưng lãi biên thường mỏng. Trong năm 2026, kết quả kinh doanh anh Hùng như sau:

- Doanh thu: 5 tỷ đồng/năm.

- Chi phí đầu vào hợp lý (có hóa đơn): 4 tỷ đồng/năm.

- Chi phí vận hành (Điện, nước, thuê mặt bằng, nhân viên): 500 triệu đồng.

- Lợi nhuận trước thuế: 500 triệu đồng.

- Ngành nghề: Thương mại (Áp dụng mức thuế suất 1% gồm GTGT & TNCN).

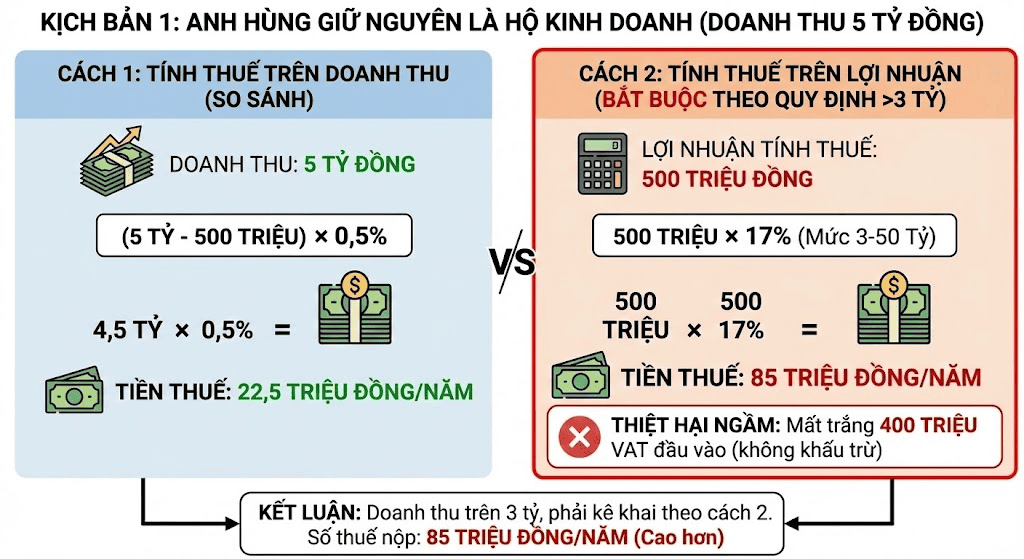

Kịch bản 1: Anh Hùng giữ nguyên là Hộ kinh doanh

Vì doanh thu 5 tỷ (trên 3 tỷ), theo xu hướng mới, cơ quan thuế sẽ yêu cầu anh nộp thuế theo phương pháp kê khai (tính trên lãi). Tuy nhiên để hình dung rõ hơn, ta sẽ tính 2 cách để thấy được sự so sánh:

-

-

-

- Tính thuế trên doanh thu:

- Công thức: (Doanh thu – 500 triệu) x 0,5%

- Tiền thuế: (5 tỷ – 0,5 tỷ) x 0,5% = 22,5 triệu đồng/năm

- Tính thuế trên lợi nhuận:

- Công thức: Lợi nhuận x 17% (Mức doanh thu 3-50 tỷ)

- Lợi nhuận tính thuế: 500 triệu (HKD không được trừ lương của chủ hộ vào chi phí).

- Tiền thuế: 500 triệu đồng x 17% = 85 triệu đồng/năm

- Tính thuế trên doanh thu:

-

-

Thiệt hại ngầm: Anh Hùng nhập hàng 4 tỷ, trong đó có 400 triệu tiền VAT đầu vào (10%). Vì là HKD nộp thuế trực tiếp, anh mất trắng 400 triệu này (không được khấu trừ, phải cộng vào giá vốn bán cho khách khiến giá bán cao, khó cạnh tranh giá hơn).

=> Theo cách tính trên, rõ ràng là anh Hùng nên lựa chọn cách tính thuế trên doanh thu để nộp ít thuế hơn. Nhưng theo quy định anh Hùng có doanh thu trên 3 tỷ nên phải kê khai và sử dụng cách tính thuế trên lợi nhuận với mức nộp thuế hàng năm là 85 triệu đồng/năm.

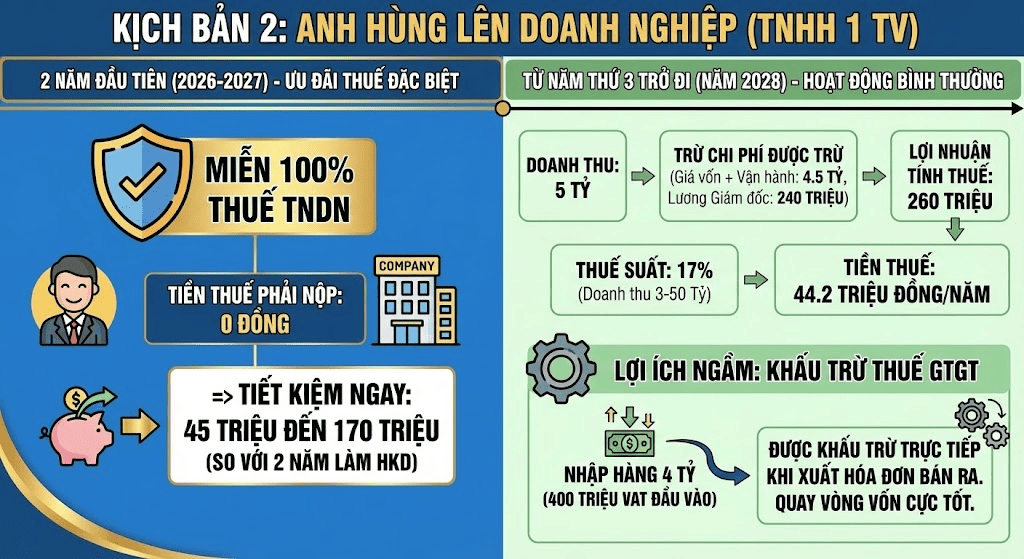

Kịch bản 2: Anh Hùng lên doanh nghiệp

Khi lên công ty (TNHH 1 thành viên), anh Hùng tự bổ nhiệm mình làm Giám đốc và trả lương 20 triệu/tháng (240 triệu/năm). Luật cho phép trừ khoản lương này ra khỏi lợi nhuận chịu thuế.

Trong 2 năm đầu tiên (2026-2027), Anh Hùng được hưởng ưu đãi thuế:

-

-

-

- Miễn 100% thuế TNDN.

- Tiền thuế phải nộp: 0 ĐỒNG

- => Tiết kiệm ngay: Từ 45 triệu đến 170 triệu (so với 2 năm làm HKD).

-

-

Từ năm thứ 3 trở đi (Năm 2028):

-

-

-

- Doanh thu: 5 tỷ.

- Chi phí được trừ:

- Giá vốn + Vận hành: 4.5 tỷ.

- Lương Giám đốc (Anh Hùng): 240 triệu (Đây là điểm khác biệt mấu chốt).

- Lợi nhuận tính thuế: 5 tỷ – 4.5 tỷ – 240 triệu = 260 triệu.

- Thuế suất: 17% (Doanh thu 3-50 tỷ).

- Tiền thuế: 260 triệu x 17% = 44.2 triệu đồng/năm.

-

-

Lợi ích ngầm: Doanh nghiệp được áp dụng phương pháp khấu trừ thuế GTGT.

-

-

-

- Anh Hùng nhập hàng 4 tỷ, có 400 triệu tiền VAT đầu vào.

- Số tiền này được khấu trừ trực tiếp khi anh xuất hóa đơn bán ra. Tức là anh thu hộ thuế của khách và được giữ lại phần mình đã đóng lúc nhập hàng. Dòng tiền này giúp anh quay vòng vốn cực tốt.

-

-

Dưới đây là bảng so sánh dòng tiền nộp thuế của anh Hùng trong 5 năm (2026 – 2030) với giả định doanh thu không đổi:

| Năm | Giữ là Hộ kinh doanh | Chuyển lên Doanh Nghiệp |

| 2026 | 85 triệu đồng | 0 đồng (Miễn thuế) |

| 2027 | 85 triệu đồng | 0 đồng (Miễn thuế) |

| 2028 | 85 triệu đồng | 44.2 triệu |

| 2029 | 85 triệu đồng | 44.2 triệu |

| 2030 | 85 triệu đồng | 44.2 triệu |

| Tổng | 425 triệu đồng | 132.6 triệu |

Nhìn vào bảng so sánh trên, rõ ràng thấy rằng với trường hợp của anh Hùng việc chuyển đổi lên doanh nghiệp khiến anh Hùng không phải nộp thuế trong 2 năm đầu và tổng số thuế nộp trong 5 năm cũng tiết kiệm được 292.4 triệu đồng.

Như vậy với trường hợp doanh thu cao và lãi mỏng như anh Hùng thì việc chuyển đổi lên doanh nghiệp mang quá nhiều lợi ích hơn là việc giữ lại hộ kinh doanh.

Để chuyển đổi lên doanh nghiệp anh Hùng cần thực hiện các thủ tục pháp lý liên quan và tổ chức bộ máy kế toán ngay từ năm 2026 để triển khai một cách bài bản, đúng luật nhưng không làm phát sinh gánh nặng vận hành.

Thấu hiểu nỗi lo của các chủ hộ kinh doanh khi chuyển đổi mô hình nhưng chưa rành về sổ sách, Phần mềm kế toán MISA AMIS mang đến giải pháp “đo ni đóng giày” cho giai đoạn chuyển giao này:

- ✅ Tự động hóa hoàn toàn: Tự động nhập liệu từ hóa đơn điện tử, tự động lên tờ khai thuế theo đúng Nghị định 70/2025/NĐ-CP.

- ✅ Đơn giản như dùng điện thoại: Giao diện trực quan, chủ doanh nghiệp không chuyên kế toán vẫn nắm bắt được dòng tiền, lãi lỗ tức thì.

- ✅ Tối ưu chi phí thuế: Hệ thống cảnh báo thông minh giúp doanh nghiệp tận dụng tối đa các chi phí hợp lý để hưởng trọn ưu đãi miễn 100% thuế TNDN trong 2 năm đầu.

Đừng để thủ tục kế toán cản trở bước đà phát triển của bạn!

👉 Đăng ký nhận tư vấn lộ trình chuyển đổi & Dùng thử miễn phí 15 ngày phần mềm kế toán MISA AMIS tại đây!