Chính phủ vừa ban hành Nghị định 310/2025/NĐ-CP (ngày 02/12/2025), sửa đổi Nghị định 125/2020/NĐ-CP về xử phạt vi phạm hành chính thuế và hóa đơn. Với hiệu lực thi hành từ ngày 16/01/2025, văn bản này mang đến những thay đổi mang tính “bước ngoặt” về nguyên tắc xử phạt và mức tiền phạt, đặc biệt là đối với hành vi vi phạm về hóa đơn.

![]() Tải toàn văn Nghị định 310/2025/NĐ-CP

Tải toàn văn Nghị định 310/2025/NĐ-CP

Dưới đây là thông tin quan trọng mà doanh nghiệp, hộ kinh doanh cần nắm chắc:

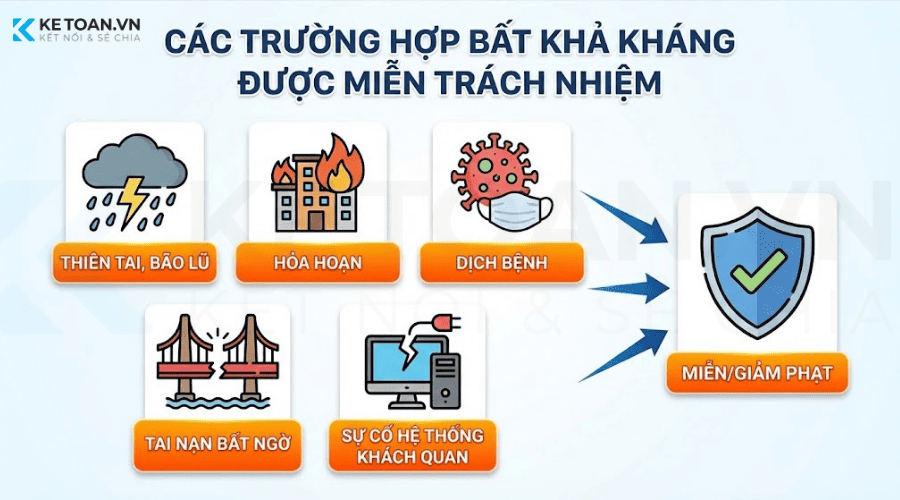

1. Luật hóa định nghĩa “Bất khả kháng” – Cơ sở miễn trách nhiệm cho Doanh nghiệp

Trước đây, khái niệm bất khả kháng thường gây tranh cãi khi xác định lỗi vi phạm. Nghị định 310 đã bổ sung khoản 10 vào Điều 2, quy định rõ ràng:

Trích dẫn quy định: “Các trường hợp bất khả kháng bao gồm: thiên tai, thảm họa, dịch bệnh, hỏa hoạn, tai nạn bất ngờ, chiến tranh, bạo loạn, đình công hoặc sự kiện xảy ra một cách khách quan không thể lường trước được và người nộp thuế không thể khắc phục được mặc dù đã áp dụng mọi biện pháp cần thiết và khả năng cho phép.”

=> Phân tích: Quy định này là “tấm khiên” bảo vệ người nộp thuế. Nếu doanh nghiệp chậm nộp tờ khai, chậm nộp thuế do hệ thống bị sập vì thiên tai, hay đình công bất ngờ… thì có căn cứ pháp lý vững chắc để đề nghị không bị xử phạt hành chính. Điểm mấu chốt là doanh nghiệp phải chứng minh được sự kiện đó là “khách quan”, “không lường trước” và “đã áp dụng mọi biện pháp”.

2. Nguyên tắc xử phạt “gộp”: Tránh tình trạng phạt chồng phạt

Nghị định mới sửa đổi khoản 3 Điều 5, áp dụng nguyên tắc có lợi hơn cho người nộp thuế khi thực hiện nhiều hành vi vi phạm trong cùng một ngày hoặc cùng một vụ việc.

Căn cứ sửa đổi điểm a, b, c khoản 3; bổ sung điểm đ, e, g tại khoản 3 Điều 5 Nghị định 125/2020/NĐ-CP quy định như sau:

“…

-

-

- Trường hợp cùng một ngày người nộp thuế khai sai một hoặc nhiều chỉ tiêu trên các hồ sơ thuế… chỉ bị xử phạt về một hành vi khai sai chỉ tiêu trên hồ sơ thuế có khung phạt tiền cao nhất…

- Trường hợp cùng một ngày người nộp thuế chậm nộp nhiều hồ sơ khai thuế…chỉ bị xử phạt về một hành vi chậm nộp hồ sơ khai thuế có khung phạt tiền cao nhất…

- Trường hợp cùng một ngày người nộp thuế chậm nộp nhiều thông báo, báo cáo cùng loại về hóa đơn… chỉ bị xử phạt về một hành vi chậm nộp thông báo, báo cáo về hóa đơn có khung phạt tiền cao nhất…

-

…

-

-

- Trường hợp người nộp thuế thực hiện nhiều hành vi lập hóa đơn không đúng thời điểm… thì chỉ bị xử phạt về một hành vi lập hóa đơn không đúng thời điểm có khung tiền phạt tương ứng với số lượng hóa đơn đã lập không đúng thời điểm…

- Trường hợp người nộp thuế thực hiện nhiều hành vi không lập hóa đơn…chỉ bị xử phạt về một hành vi không lập hóa đơn có khung phạt tiền tương ứng với số lượng hóa đơn đã…

- Trường hợp người nộp thuế khai sai nhiều chỉ tiêu trên một hồ sơ thuế thuộc trường hợp bị xử phạt về thủ tục thuế chỉ bị xử phạt về một hành vi khai sai chỉ tiêu trên hồ sơ thuế có khung tiền phạt cao nhất…

-

…”

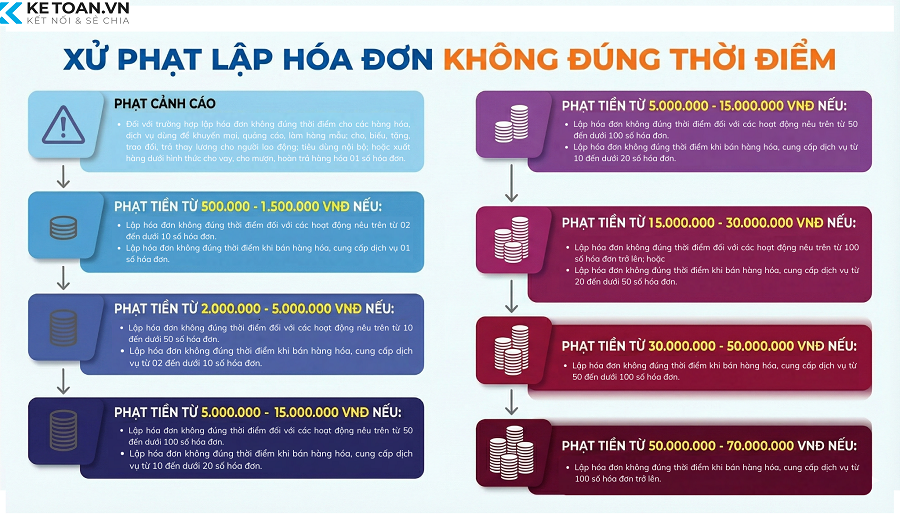

3. “Siết chặt” hành vi Lập hóa đơn không đúng thời điểm

Việc xuất hóa đơn sai thời điểm (ví dụ: bán hàng tháng này nhưng tháng sau mới xuất) là lỗi phổ biến nhất. Khoản 14 Điều 1 Nghị định 310 (sửa đổi Điều 24 Nghị định 125) đã phân chia mức phạt cực kỳ chi tiết dựa trên số lượng.

Quy định về mức phạt như sau:

| Mức xử phạt | Tình huống bị xử phạt |

| Phạt cảnh cáo | Lập hóa đơn không đúng thời điểm đối với hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; cho, biếu, tặng, trao đổi, trả thay lương; tiêu dùng nội bộ (trừ hàng luân chuyển nội bộ phục vụ sản xuất); xuất hàng dưới hình thức cho vay, cho mượn hoặc hoàn trả 01 số hóa đơn |

| 500.000 – 1.500.000 đồng | – Lập hóa đơn không đúng thời điểm đối với các nội dung trên từ 02 đến dưới 10 số hóa đơn – Lập hóa đơn không đúng thời điểm khi bán hàng hóa, cung cấp dịch vụ 01 số hóa đơn |

| 2.000.000 – 5.000.000 đồng | – Lập hóa đơn không đúng thời điểm đối với các nội dung trên từ 10 đến dưới 50 số hóa đơn – Lập hóa đơn không đúng thời điểm khi bán hàng hóa, cung cấp dịch vụ từ 02 đến dưới 10 số hóa đơn |

| 5.000.000 – 15.000.000 đồng | – Lập hóa đơn không đúng thời điểm đối với các nội dung trên từ 50 đến dưới 100 số hóa đơn – Lập hóa đơn không đúng thời điểm khi bán hàng hóa, cung cấp dịch vụ từ 10 đến dưới 20 số hóa đơn |

| 15.000.000 – 30.000.000 đồng | – Lập hóa đơn không đúng thời điểm đối với các nội dung trên từ 100 số hóa đơn trở lên – Lập hóa đơn không đúng thời điểm khi bán hàng hóa, cung cấp dịch vụ từ 20 đến dưới 50 số hóa đơn |

| 30.000.000 – 50.000.000 đồng | Lập hóa đơn không đúng thời điểm khi bán hàng hóa, cung cấp dịch vụ từ 50 đến dưới 100 số hóa đơn |

| 50.000.000 – 70.000.000 đồng | Lập hóa đơn không đúng thời điểm khi bán hàng hóa, cung cấp dịch vụ từ 100 số hóa đơn trở lên |

4. Phạt tới 80 triệu đồng nếu KHÔNG lập hóa đơn

Hành vi không lập hóa đơn (trốn doanh thu) bị xử lý nghiêm khắc nhất tại Nghị định này.

Trích dẫn quy định (Sửa đổi khoản 3 Điều 24):

“Hành vi không lập hóa đơn theo quy định bị xử phạt như sau: …

Phạt tiền từ 1.000.000 đồng đến 2.000.000 đồng… trường hợp không lập hóa đơn đối với các hóa đơn hàng hóa, dịch vụ theo quy định 01 số hóa đơn;

Phạt tiền từ 2.000.000 đồng đến 10.000.000 đồng… trường hợp không lập hóa đơn khi bán hàng hóa, cung cấp dịch vụ theo quy định từ 02 số hóa đơn đến dưới 10 số hóa đơn;

Phạt tiền từ 10.000.000 đồng đến 30.000.000 đồng… trường hợp không lập hóa đơn khi bán hàng hóa, cung cấp dịch vụ theo quy định từ 10 số hóa đơn đến dưới 20 số hóa đơn;

Phạt tiền từ 30.000.000 đồng đến 50.000.000 đồng… trường hợp không lập hóa đơn khi bán hàng, cung cấp dịch vụ theo quy định từ 20 số hóa đơn đến dưới 50 số hóa đơn;

Phạt tiền từ 60.000.000 đồng đến 80.000.000 đồng trong trường hợp không lập hóa đơn khi bán hàng hóa, cung cấp dịch vụ theo quy định từ 50 số hóa đơn trở lên.”

Phân tích: Mức trần phạt tiền đã lên tới 80 triệu đồng (đối với tổ chức). Đáng chú ý, đây chỉ là phạt vi phạm hành chính về hóa đơn. Hành vi không lập hóa đơn thường đi kèm với hành vi trốn thuế. Do đó, doanh nghiệp có thể bị xử phạt kép: vừa bị phạt tiền về hành vi hóa đơn, vừa bị truy thu thuế và phạt từ 1-3 lần số thuế trốn. Rủi ro pháp lý là cực kỳ lớn.

5. Nhận diện các hành vi bị nghiêm cấm trong lĩnh vực hóa đơn

Theo Điều 5 Nghị định 123/2020/NĐ-CP (được sửa đổi tại khoản 4 Điều 1 Nghị định 70/2025/NĐ-CP), các hành vi sau đây bị cấm:

- Đối với công chức thuế:

- Gây phiền hà, khó khăn cho tổ chức, cá nhân khi đến mua hóa đơn, chứng từ

- Bao che, thông đồng với các tổ chức, cá nhân để sử dụng hóa đơn, chứng từ không hợp pháp

- Nhận hối lọ trong quá trình thanh tra, kiểm tra về hóa đơn

- Đối với doanh nghiệp/cá nhân:

-

Có hành vi gian dối như sử dụng hóa đơn không hợp pháp, sử dụng không hợp pháp hóa đơn; làm giả hóa đơn, chứng từ để thực hiện hành vi trái pháp luật

-

Cản trở công chức thuế thực hiện nhiệm vụ, bao gồm các hành vi gây tổn hại đến sức khỏe, nhân phẩm của công chức thuế khi đang thanh tra, kiểm tra về hóa đơn, chứng từ

-

Truy cập trái phép, gây sai lệch hoặc phá hủy hệ thống thông tin về hóa đơn, chứng từ

-

Đưa hối lộ hoặc thực hiện các hành vi khác liên quan đến hóa đơn, chứng từ nhằm mưu lợi bất chính

-

Không truyền dữ liệu điện tử về cơ quan thuế theo quy định tại Nghị định 123/2020/NĐ-CP

-

Phân tích: Quy định này nhắm thẳng vào các hành vi can thiệp phần mềm kế toán (sử dụng tool để xóa vết, sửa dữ liệu) hoặc cố tình ngắt kết nối dữ liệu máy tính tiền với cơ quan thuế. Các doanh nghiệp sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền cần đảm bảo đường truyền dữ liệu luôn thông suốt.

Giải pháp cho doanh nghiệp

Nghị định 310/2025/NĐ-CP với mức phạt lên tới 80 triệu đồng là “hồi chuông” cảnh báo: Thời kỳ quản lý thủ công đã chấm dứt. Chỉ một phút lơ là quên xuất hóa đơn hay tính toán sai lệch ngày tháng, doanh nghiệp có thể phải trả cái giá rất đắt.

Đừng để rủi ro pháp lý trở thành gánh nặng tài chính. Hãy để Phần mềm kế toán MISA AMIS trở thành “lá chắn thép” bảo vệ doanh nghiệp bạn:

- Tự động cảnh báo thời điểm xuất hóa đơn, ngăn chặn tuyệt đối lỗi “quên” hoặc “xuất sai ngày”.

- Kết nối trực tiếp Tổng cục Thuế, đảm bảo dữ liệu đồng bộ, minh bạch 100%.

- Rà soát thông minh: Phát hiện sai lệch hóa đơn đầu ra – đầu vào ngay lập tức.

=> Đăng ký trải nghiệm miễn phí MISA AMIS ngay hôm nay để yên tâm kinh doanh, vững vàng pháp lý