Ngày 31/12/2025, Bộ Tài Chính vừa ban hành Thông tư 152/2025/TT-BTC, hướng dẫn chế độ kế toán cho hộ kinh doanh và cá nhân kinh doanh. Thông tư giúp đơn giản hóa sổ sách, chuẩn hóa biểu mẫu, tăng tính minh bạch và hỗ trợ phối hợp dữ liệu với cơ quan thuế trong bối cảnh chuyển đổi sang kê khai điện tử.

1. Hiệu lực và văn bản thay thế

- Hiệu lực: Thông tư 152/2025/TT-BTC sẽ có hiệu lực kể từ ngày 01/01/2026.

- Văn bản thay thế: Thông tư 152/2025/TT-BTC thay thế cho thông tư 88/2021/TT-BTC.

Cơ quan tài chính và cơ quan thuế địa phương có trách nhiệm tổ chức triển khai, hướng dẫn thực hiện.

2. Mục tiêu và phạm vi áp dụng Thông tư 152/2025/TT-BTC

- Phạm vi: hướng dẫn việc ghi sổ kế toán của hộ kinh doanh, cá nhân kinh doanh .

- Trọng tâm: phân hóa mức độ sổ sách theo nghĩa vụ thuế để giảm tải thủ tục cho đối tượng nhỏ lẻ và hỗ trợ đối chiếu nghĩa vụ thuế khi dùng hóa đơn điện tử.

![]() Tải File PDF - Toàn văn nội dung Thông tư 152/2025/TT-BTC

Tải File PDF - Toàn văn nội dung Thông tư 152/2025/TT-BTC

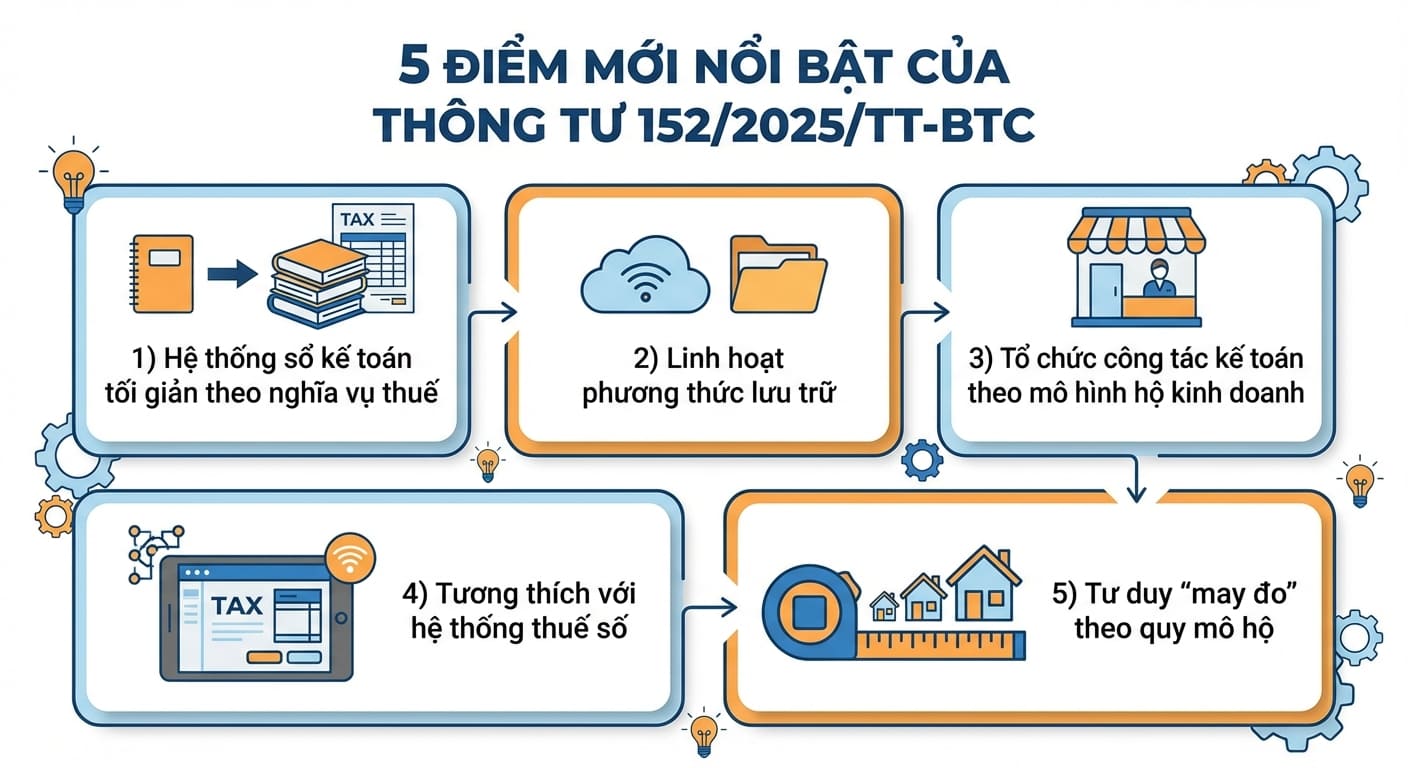

3. [Trọng tâm] – 5 Điểm mới quan trọng trong Thông tư 152/2025/TT-BTC

- Hệ thống sổ kế toán được tối giản theo nghĩa vụ thuế:

- Nhóm không chịu GTGT, không phải nộp TNCN: dùng duy nhất Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu S1a-HKD) để ghi nhận doanh thu và làm căn cứ xác định nghĩa vụ thuế .

- Nhóm nộp thuế theo tỷ lệ phần trăm trên doanh thu: dùng Sổ doanh thu (Mẫu S2a-HKD hoặc S2b-HKD) theo ngành nghề cùng tỷ lệ GTGT, hỗ trợ tính thuế và đối chiếu với cơ quan thuế .

- Nhóm nộp thuế theo thu nhập tính thuế: áp dụng bộ sổ chi tiết hơn gồm:

- Sổ chi tiết doanh thu, chi phí (S2c-HKD),

- Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa (S2d-HKD),

- Sổ chi tiết tiền (S2e-HKD) .

- Có hoạt động thuộc diện thuế khác: mở thêm Sổ theo dõi nghĩa vụ thuế khác (S3a-HKD) cho thuế xuất nhập khẩu, tiêu thụ đặc biệt, tài nguyên, bảo vệ môi trường, sử dụng đất.

- Linh hoạt phương thức lưu trữ:

- Lưu trữ bằng giấy hoặc điện tử, thời hạn lưu trữ tối thiểu 05 năm; riêng thời hạn lưu hóa đơn theo luật thuế.

- Tổ chức công tác kế toán theo mô hình hộ kinh doanh:

- Người đại diện hộ có thể tự ghi sổ, bố trí người thân làm kế toán hoặc thuê dịch vụ kế toán.

- Tương thích với hệ thống thuế số:

- Nếu sử dụng hóa đơn điện tử và hệ thống thuế hỗ trợ xác định số thuế GTGT, TNCN, các loại thuế khác thì hộ sử dụng các mẫu sổ của Thông tư 152 để theo dõi, đối chiếu số thuế phải nộp.

- Tư duy “may đo” theo quy mô hộ:

- Hộ càng nhỏ, sổ càng tối giản; hộ có phát sinh tính thuế theo thu nhập hoặc hoạt động đặc thù sẽ có bộ sổ chi tiết để bảo đảm kiểm soát chi phí, tồn kho và dòng tiền.

Theo thông tư 152/2025/TT-BTC, quy định về nhóm đối tượng hộ kinh doanh và sổ kế toán cần sử dụng như sau:

| Nhóm đối tượng | Nghĩa vụ thuế | Sổ bắt buộc | Mục đích chính |

|---|---|---|---|

| Không chịu GTGT và không nộp TNCN | Không phát sinh | S1a-HKD | Ghi doanh thu, căn cứ xác định nghĩa vụ thuế |

| Nộp theo tỷ lệ % doanh thu | GTGT, TNCN theo tỷ lệ | S2a-HKD hoặc S2b-HKD | Ghi doanh thu theo ngành nghề cùng tỷ lệ, đối chiếu thuế |

| Nộp theo thu nhập tính thuế | TNCN theo thu nhập | S2c-HKD, S2d-HKD, S2e-HKD | Quản trị chi phí, tồn kho, tiền; tính chênh lệch làm căn cứ thuế |

| Chịu thuế khác | Thuế XNK, TTĐB, TN, BVMT, SDĐ | S3a-HKD | Theo dõi nghĩa vụ thuế khác |

4. Các loại sổ sách kế toán hộ kinh doanh theo thông tư 152/2025/TT-BTC và cách sử dụng

- S1a-HKD: ghi doanh thu bán hàng hóa, dịch vụ, có thể ghi theo nghiệp vụ phát sinh hoặc theo định kỳ; làm căn cứ kê khai và xác định hộ có thuộc đối tượng nộp thuế hay không.

- S2b-HKD: ghi doanh thu theo nhóm ngành có cùng tỷ lệ % GTGT, phục vụ tính thuế và đối chiếu dữ liệu thuế.

- S2c-HKD: ghi chi tiết doanh thu, chi phí hợp lý, xác định chênh lệch và tính thuế TNCN theo quy định.

- S2d-HKD: theo dõi nhập, xuất, tồn từng vật tư, hàng hóa; có hướng dẫn cách tính đơn giá xuất kho.

- S2e-HKD: theo dõi tiền mặt và tiền gửi không kỳ hạn theo ngân hàng, kết chuyển tồn cuối kỳ .

- S3a-HKD: theo dõi lượng hàng chịu thuế, giá tính thuế, thuế suất hoặc mức thuế tuyệt đối, tự tính số thuế phải nộp theo từng sắc thuế.

5. Lưu trữ, tổ chức và vận dụng biểu mẫu

- Lưu trữ: điện tử hoặc giấy, ít nhất 05 năm; sổ mở thêm hoặc điều chỉnh biểu mẫu vẫn phải thể hiện tên sổ, ngày lập, chữ ký và đóng dấu nếu có.

- Người làm kế toán: cho phép người thân hoặc nhân sự kiêm nhiệm trong hộ đảm nhận, hoặc thuê dịch vụ kế toán.

- Vận dụng đối chiếu thuế: khi cơ quan thuế hỗ trợ dữ liệu từ hóa đơn điện tử, dùng sổ theo Thông tư 152 để đối chiếu số thuế được thông báo.

6. Hộ kinh doanh cần làm gì khi áp dụng thông tư 152/2025/TT-BTC?

- Xác định đúng nhóm nghĩa vụ thuế để chọn bộ sổ phù hợp.

- Thiết lập quy trình ghi sổ định kỳ, lưu chứng từ doanh thu và chi phí.

- Nếu dùng hóa đơn điện tử, cấu hình kết nối và bảo đảm dữ liệu phục vụ đối chiếu.

- Lựa chọn nhân sự kế toán phù hợp hoặc thuê dịch vụ.

- Bố trí lưu trữ điện tử nhằm tiết kiệm chi phí, dễ tra cứu; tuân thủ thời hạn 05 năm.

Thông tư 152/2025/TT-BTC là bộ khung “may đo” cho hộ kinh doanh: nhỏ dùng sổ tối giản, phát sinh nghĩa vụ phức tạp thì có bộ sổ chi tiết. Kết hợp hóa đơn điện tử và sổ mẫu chuẩn giúp hộ vừa quản trị được dòng tiền, chi phí, tồn kho, vừa đối chiếu chuẩn xác nghĩa vụ thuế.