Làm sao để đảm bảo Tài khoản 911 “sạch số dư” sau khi kết thúc kỳ kế toán? Trình tự kết chuyển doanh thu thuần, giá vốn, chi phí quản lý và chi phí thuế cần thực hiện ra sao để phản ánh chính xác bức tranh lợi nhuận của doanh nghiệp?

Theo dõi bài viết dưới đây để nắm chắc nguyên tắc kế toán, kết cấu và phương pháp hạch toán Tài khoản 911 – Xác định kết quả kinh doanh theo thông tư 99 (thay thế cho thông tư 200).

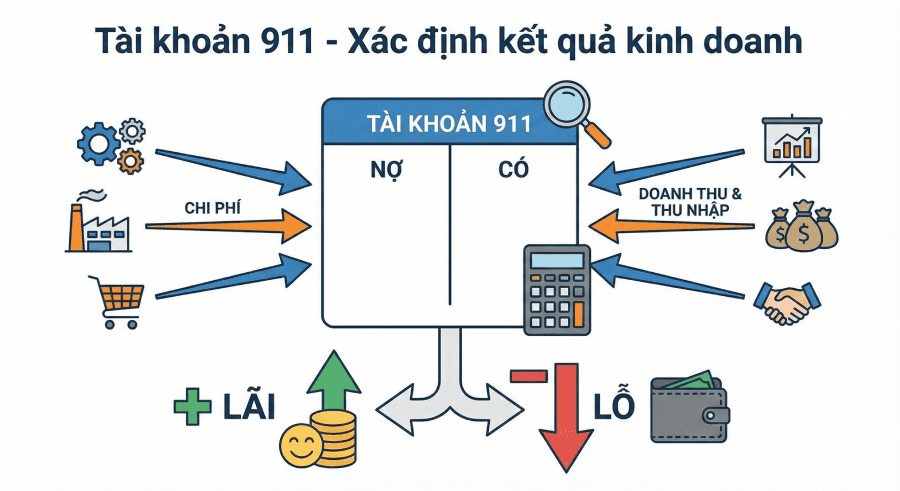

1. Nguyên tắc kế toán TK 911 theo TT 99

Theo thông tư 99, Tài khoản 911 là tài khoản “Xác định kết quả kinh doanh” dừng để xác định và phản ánh kết quả hoạt động kinh doanh và các hoạt động khác của doanh nghiệp trong một kỳ kế toán. Kết quả hoạt động kinh doanh của doanh nghiệp bao gồm: Kết quả hoạt động sản xuất, kinh doanh; Kết quả hoạt động tài chính và kết quả hoạt động khác.

Trong đó:

- Kết quả hoạt động sản xuất, kinh doanh là số chênh lệch giữa doanh thu thuần và trị giá vốn hàng bán, chi phí bán hàng và chi phí quản lý doanh nghiệp. (KQ_SXKD = Doanh thu thuần – (GVHB + CP Bán hàng + CP QLDN)

- Kết quả hoạt động tài chính là số chênh lệch giữa doanh thu hoạt động tài chính và chi phí tài chính. (KQ TC = Doanh thu TC – Chi phí TC)

- Kết quả hoạt động khác là số chênh lệch giữa các khoản thu nhập khác và các khoản chi phí khác và chi phí thuế thu nhập doanh nghiệp. ( KQ Khác = Thu nhập khác – (Chi phí khác + Chi phí thuế TNDN)

Yêu cầu về số liệu đầu vào: Các khoản doanh thu và thu nhập được kết chuyển vào tài khoản 911 là số doanh thu thuần và thu nhập thuần.

Nguyên tắc hạch toán: Tài khoản 911 phải phản ánh đầy đủ, chính xác kết quả hoạt động kinh doanh của kỳ kế toán.

- Tùy theo đặc điểm hoạt động sản xuất kinh doanh và yêu cầu quản lý của doanh nghiệp để hạch toán chi tiết theo từng loại hoạt động (ví dụ như hoạt động sản xuất, chế biến, hoạt động kinh doanh thương mại, dịch vụ, hoạt động tài chính…).

- Trong từng loại hoạt động kinh doanh có thể hạch toán chi tiết cho từng loại sản phẩm, từng ngành hàng, từng loại dịch vụ.

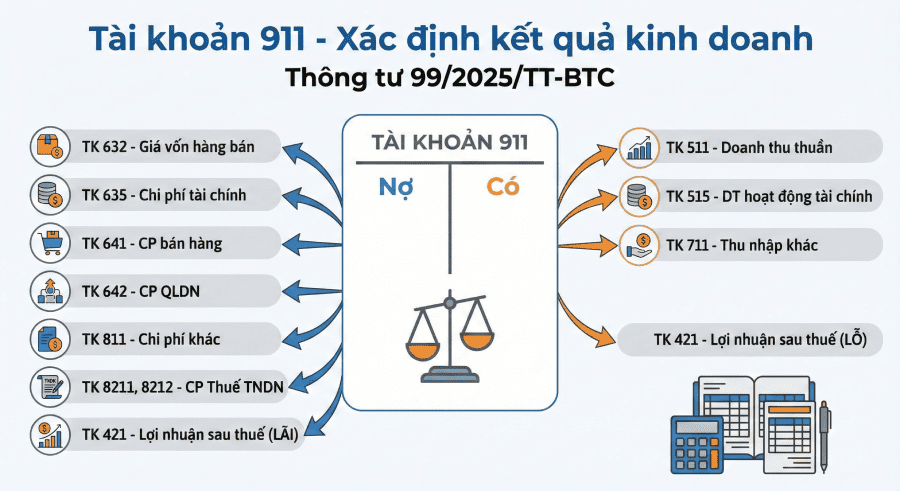

2. Kết cấu và nội dung phản ánh của Tài khoản 911 – Xác định kết quả kinh doanh

| Bên Nợ | Bên Có |

|

|

| Tài khoản 911 không có số dư cuối kỳ. | |

3. Phương pháp kế toán TK 911 với một số giao dịch kinh tế chủ yếu

a) Tại thời điểm kết thúc kỳ kế toán, thực hiện việc kết chuyển số doanh thu bán hàng thuần, doanh thu bán BĐSĐT vào Tài khoản 911 để xác định kết quả kinh doanh, ghi:

Nợ TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 911 – Xác định kết quả kinh doanh.

b) Kết chuyển trị giá vốn của sản phẩm, hàng hóa, dịch vụ đã tiêu thụ trong kỳ, chi phí liên quan đến hoạt động kinh doanh BĐSĐT, như chi phí khấu hao, chi phí sửa chữa, nâng cấp, chi phí cho thuê hoạt động, giá trị còn lại và chi phí thanh lý nhượng bán BĐSĐT, ghi:

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 632 – Giá vốn hàng bán.

c) Tại thời điểm kết thúc kỳ kế toán, kết chuyển chi phí bán hàng phát sinh trong kỳ, ghi:

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 641 – Chi phí bán hàng.

d) Tại thời điểm kết thúc kỳ kế toán, kết chuyển chi phí quản lý doanh nghiệp phát sinh trong kỳ, ghi:

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 642 – Chi phí quản lý doanh nghiệp.

đ) Tại thời điểm kết thúc kỳ kế toán, kết chuyển doanh thu hoạt động tài chính và các khoản thu nhập khác, ghi:

Nợ TK 515 – Doanh thu hoạt động tài chính

Nợ TK 711 – Thu nhập khác

Có TK 911 – Xác định kết quả kinh doanh.

e) Tại thời điểm kết thúc kỳ kế toán, kết chuyển chi phí tài chính và các khoản chi phí khác, ghi:

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 635 – Chi phí tài chính

Có TK 811 – Chi phí khác.

g) Tại thời điểm kết thúc kỳ kế toán, kết chuyển chi phí thuế thu nhập doanh nghiệp hiện hành, ghi:

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 8211 – Chi phí thuế thu nhập doanh nghiệp hiện hành.

h) Tại thời điểm kết thúc kỳ kế toán, kết chuyển số chênh lệch giữa số phát sinh bên Nợ và số phát sinh bên Có Tài khoản 8212 – Chi phí thuế thu nhập hoãn lại:

– Nếu có số phát sinh bên Nợ lớn hơn số phát sinh bên Có Tài khoản 8212, thì kết chuyển số chênh lệch, ghi:

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 8212 – Chi phí thuế thu nhập hoãn lại.

– Nếu số phát sinh Nợ Tài khoản 8212 nhỏ hơn số phát sinh Có Tài khoản 8212, thì kết chuyển số chênh lệch, ghi:

Nợ TK 8212 – Chi phí thuế thu nhập doanh nghiệp hoãn lại

Có TK 911 – Xác định kết quả kinh doanh.

i) Kết chuyển kết quả hoạt động kinh doanh trong kỳ vào lợi nhuận sau thuế chưa phân phối:

– Kết chuyển lãi, ghi:

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 421 – Lợi nhuận sau thuế chưa phân phối.

– Kết chuyển lỗ, ghi:

Nợ TK 421 – Lợi nhuận sau thuế chưa phân phối

Có TK 911 – Xác định kết quả kinh doanh.

k) Định kỳ, đơn vị trực thuộc được phân cấp theo dõi kết quả kinh doanh trong kỳ nhưng không theo dõi đến lợi nhuận sau thuế chưa phân phối thực hiện kết chuyển kết quả kinh doanh trong kỳ lên doanh nghiệp:

– Kết chuyển lãi, ghi:

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 336 – Phải trả nội bộ.

– Kết chuyển lỗ, ghi:

Nợ TK 336 – Phải trả nội bộ

Có TK 911 – Xác định kết quả kinh doanh.

4. Tình huống thực tế và cách hạch toán TK 911

Giả định: Tại ngày 31/12/2025, Công ty CP ABC tập hợp được số liệu phát sinh trong kỳ của các tài khoản doanh thu và chi phí như sau (Đơn vị tính: Triệu đồng):

| Tài khoản | Tên tài khoản | Số phát sinh / Số dư cần kết chuyển | Ghi chú |

| 511 | Doanh thu bán hàng | 10.500 | Đã trừ các khoản giảm trừ (Doanh thu thuần) |

| 515 | Doanh thu hoạt động tài chính | 200 | Lãi tiền gửi, chênh lệch tỷ giá |

| 711 | Thu nhập khác | 100 | Thanh lý tài sản |

| 632 | Giá vốn hàng bán | 6.000 | |

| 635 | Chi phí tài chính | 150 | Lãi vay |

| 641 | Chi phí bán hàng | 800 | |

| 642 | Chi phí quản lý doanh nghiệp | 1.200 | |

| 811 | Chi phí khác | 50 | Giá trị còn lại TS thanh lý |

| 8211 | Chi phí thuế TNDN hiện hành | 520 | Tạm tính cả năm |

| 8212 | Chi phí thuế TNDN hoãn lại | Nợ > Có: 30 | Số phát sinh Nợ lớn hơn Có là 30 |

Cách hạch toán:

Quy trình kết chuyển được thực hiện theo 3 bước:

-

-

-

- Kết chuyển các khoản làm TĂNG lợi nhuận (Bên Có 911).

- Kết chuyển các khoản làm GIẢM lợi nhuận (Bên Nợ 911).

- Xác định kết quả và kết chuyển sang Lợi nhuận sau thuế (TK 421).

-

-

Bước 1: Kết chuyển Doanh thu và Thu nhập (Ghi Có TK 911)

Nợ TK 511: 10.500

Nợ TK 515: 200

Nợ TK 711: 100

Có TK 911: 10.800 (Tổng thu nhập)

Bước 2: Kết chuyển Chi phí SXKD, Tài chính, Khác và Thuế (Ghi Nợ TK 911)

2.1. Kết chuyển chi phí hoạt động:

Nợ TK 911: 8.200

Có TK 632: 6.000

Có TK 635: 150

Có TK 641: 800

Có TK 642: 1.200

Có TK 811: 50

2.2. Kết chuyển chi phí thuế TNDN: Tại đây cần lưu ý kỹ khoản Thuế hoãn lại (TK 8212). Do số phát sinh Nợ > Có (30), ta hạch toán vào chi phí (Nợ 911).

Nợ TK 911: 550

Có TK 8211 (Thuế hiện hành): 520

Có TK 8212 (Thuế hoãn lại): 30

Bước 3: Xác định kết quả và Kết chuyển Lợi nhuận (Chốt sổ) Tính toán trên TK 911:

-

-

-

- Tổng phát sinh Bên Có (Thu nhập): 10.800

- Tổng phát sinh Bên Nợ (Chi phí + Thuế): 8.200 + 550 = 8.750

- Kết quả kinh doanh = 10.800 – 8.750 = 2.050

-

-

Định khoản kết chuyển lãi: Vì kết quả là Lãi (Có > Nợ), ta kết chuyển phần chênh lệch sang bên Có của TK 421.

Nợ TK 911: 2.050

Có TK 421: 2.050 (Lợi nhuận sau thuế chưa phân phối)

Để bạn hình dung sự cân đối tài khoản sau các bút toán trên, quan sát sơ đồ chữ T tổng hợp TK 911 trong ví dụ trên:

| Nợ TK 911 | Có TK 911 |

| (632) Giá vốn: 6.000 | (511) Doanh thu: 10.500 |

| (635) CP TC: 150 | (515) DT TC: 200 |

| (641) CP BH: 800 | (711) TN Khác: 100 |

| (642) CP QL: 1.200 | |

| (811) CP Khác: 50 | |

| (8211) Thuế HH: 520 | |

| (8212) Thuế HL: 30 | |

| Tổng CP: 8.750 | Tổng DT: 10.800 |

| (421) Lãi: 2.050 | |

| Tổng cộng: 10.800 | Tổng cộng: 10.800 |

Trên đây là hướng dẫn chi tiết về TK 911 theo thông tư 99. Chúc các bạn áp dụng thành công!