Cuối năm tài chính, xử lý chênh lệch giữa số thuế tạm nộp và số thực tế phải nộp vào Tài khoản 821 như thế nào cho đúng? Khi phát hiện sai sót thuế từ các năm trước, trường hợp nào được điều chỉnh ngay vào chi phí hiện hành, trường hợp nào buộc phải điều chỉnh hồi tố?

Theo dõi bài viết dưới đây để nắm chắc nguyên tắc kế toán, kết cấu tài khoản và phương pháp hạch toán các giao dịch kinh tế phổ biến với Tài khoản 821 – Chi phí thuế thu nhập doanh nghiệp theo thông tư 99 (thay thế cho thông tư 200, từ ngày 01/01/2026).

1. Nguyên tắc kế toán TK 821 theo thông tư 99

1.1 Nguyên tắc chung

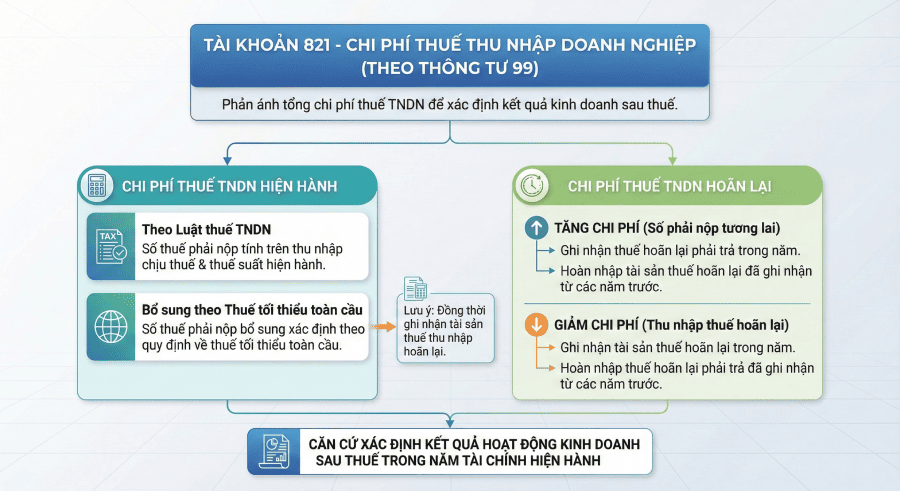

Theo thông tư 99, Tài khoản 821 là tài khoản “Chi phí thuế thu nhập doanh nghiệp” dùng để phản ánh chi phí thuế thu nhập doanh nghiệp của doanh nghiệp bao gồm chi phí thuế thu nhập doanh nghiệp hiện hành, chi phí thuế thu nhập doanh nghiệp hoãn lại phát sinh trong năm làm căn cứ xác định kết quả hoạt động kinh doanh sau thuế của doanh nghiệp trong năm tài chính hiện hành.

Cấu trúc chi phí phản ánh trong tài khoản 821 gồm:

- Chi phí thuế TNDN hiện hành:

- Chi phí thuế thu nhập doanh nghiệp hiện hành theo quy định của Luật thuế thu nhập doanh nghiệp: là số thuế thu nhập doanh nghiệp phải nộp tính trên thu nhập chịu thuế trong năm và thuế suất thuế thu nhập doanh nghiệp hiện hành.

- Chi phí thuế thu nhập doanh nghiệp bổ sung theo quy định về thuế tối thiểu toàn cầu: là số thuế thu nhập doanh nghiệp mà doanh nghiệp phải nộp bổ sung vào NSNN được xác định theo quy định của pháp luật về thuế tối thiểu toàn cầu. Khi ghi nhận chi phí thuế thu nhập doanh nghiệp bổ sung theo quy định về thuế tối thiểu toàn cầu, doanh nghiệp đồng thời ghi nhận tài sản thuế thu nhập hoãn lại.

- Chi phí thuế thu nhập doanh nghiệp hoãn lại là số thuế thu nhập doanh nghiệp sẽ phải nộp trong tương lai phát sinh từ việc:

- Ghi nhận thuế thu nhập hoãn lại phải trả trong năm.

- Hoàn nhập tài sản thuế thu nhập hoãn lại đã được ghi nhận từ các năm trước.

- Trong đó, Thu nhập thuế thu nhập doanh nghiệp hoãn lại là khoản ghi giảm chi phí thuế thu nhập doanh nghiệp hoãn lại phát sinh từ việc:

- Ghi nhận tài sản thuế thu nhập hoãn lại trong năm.

- Hoàn nhập thuế thu nhập hoãn lại phải trả đã được ghi nhận từ các năm trước.

- Trong đó, Thu nhập thuế thu nhập doanh nghiệp hoãn lại là khoản ghi giảm chi phí thuế thu nhập doanh nghiệp hoãn lại phát sinh từ việc:

1.2 Nguyên tắc kế toán chi phí thuế thu nhập doanh nghiệp hiện hành

a) Thời điểm ghi nhận

- Hàng quý: doanh nghiệp căn cứ vào tờ khai thuế thu nhập doanh nghiệp để ghi nhận số thuế thu nhập doanh nghiệp tạm phải nộp vào chi phí thuế thu nhập doanh nghiệp hiện hành.

- Cuối năm tài chính: căn cứ vào tờ khai quyết toán thuế thu nhập doanh nghiệp, thực hiện điều chỉnh số chênh lệch:

- Nếu số thuế thu nhập doanh nghiệp tạm phải nộp trong năm nhỏ hơn số phải nộp cho năm đó => Doanh nghiệp ghi tăng chi phí thuế thu nhập doanh nghiệp hiện hành là số chênh lệch giữa số thuế thu nhập doanh nghiệp phải nộp trong năm lớn hơn số đã tạm nộp của năm đó.

- Trường hợp số thuế thu nhập doanh nghiệp tạm phải nộp trong năm lớn hơn số phải nộp của năm đó => Doanh nghiệp phải ghi giảm chi phí thuế thu nhập doanh nghiệp hiện hành là số chênh lệch giữa số thuế thu nhập doanh nghiệp tạm phải nộp trong năm lớn hơn số phải nộp.

b) Xử lý sai sót năm trước

Việc xử lý sai sót liên quan đến thuế TNDN phải nộp của các năm trước được chia làm 2 trường hợp:

- Sai sót không trọng yếu liên quan đến khoản thuế thu nhập doanh nghiệp phải nộp của các năm trước: doanh nghiệp được hạch toán tăng (hoặc giảm) số thuế thu nhập doanh nghiệp phải nộp của các năm trước vào chi phí thuế thu nhập doanh nghiệp hiện hành của năm phát hiện sai sót.

- Sai sót trọng yếu liên quan đến khoản thuế thu nhập doanh nghiệp phải nộp của các năm trước: doanh nghiệp điều chỉnh hồi tố theo quy định của Chuẩn mực kế toán Việt Nam số 29 – Thay đổi chính sách kế toán, ước tính kế toán và các sai sót.

c) Xử lý cuối kỳ

Cuối kỳ kế toán, doanh nghiệp phải kết chuyển chi phí thuế thu nhập doanh nghiệp hiện hành phát sinh trong kỳ vào tài khoản 911 – Xác định kết quả kinh doanh để xác định lợi nhuận sau thuế trong kỳ kế toán.

1.3 Nguyên tắc kế toán chi phí thuế thu nhập doanh nghiệp hoãn lại

- Cơ sở xác định: Cuối kỳ kế toán, doanh nghiệp phải xác định chi phí thuế thu nhập hoãn lại theo quy định của Chuẩn mực kế toán Việt Nam số 17 – Thuế thu nhập doanh nghiệp.

- Ngoại trừ: Doanh nghiệp không được phản ánh vào tài khoản 821, tài sản thuế thu nhập hoãn lại hoặc thuế thu nhập hoãn lại phải trả phát sinh từ các giao dịch được ghi nhận trực tiếp vào vốn chủ sở hữu.

- Kết chuyển: Cuối kỳ kế toán, doanh nghiệp phải kết chuyển số chênh lệch giữa số phát sinh bên Nợ và số phát sinh bên Có Tài khoản 8212 – Chi phí thuế thu nhập doanh nghiệp hoãn lại vào Tài khoản 911 – Xác định kết quả kinh doanh.

2. Kết cấu và nội dung phản ánh của Tài khoản 821 – Chi phí thuế thu nhập doanh nghiệp

2.1. Hệ thống tài khoản cấp 2 và cấp 3

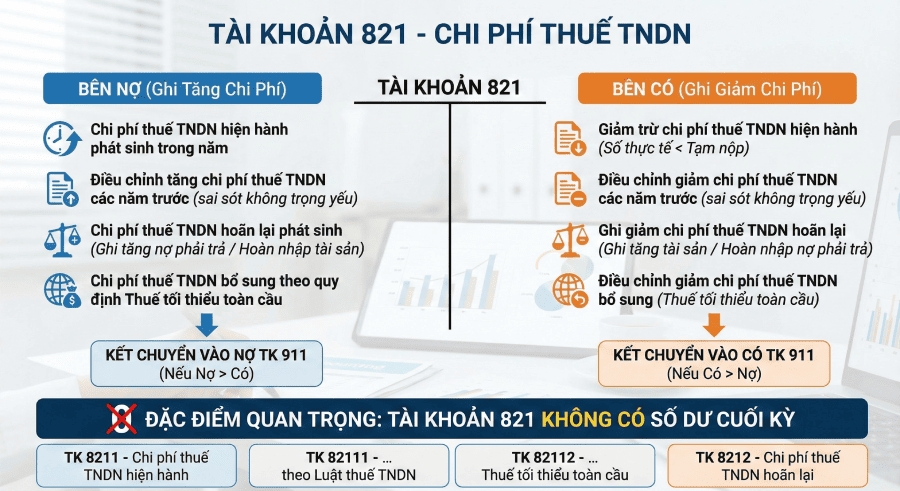

Tài khoản 821 – Chi phí thuế TNDN không có số dư cuối kỳ và có 2 tài khoản cấp 2 và 2 tài khoản cấp 3 gồm:

- TK 8211 – Chi phí thuế TNDN hiện hành.

- TK 82111: Chi phí thuế TNDN hiện hành theo Luật thuế TNDN.

- TK 82112: Chi phí thuế TNDN bổ sung theo quy định về Thuế tối thiểu toàn cầu (Tài khoản mới).

- TK 8212 – Chi phí thuế TNDN hoãn lại.

2.2. Kết cấu và nội dung phản ánh

a. Kết cấu và nội dung phản ánh chung

| Bên Nợ | Bên Có |

|

|

| Tài khoản 821 không có số dư cuối kỳ | |

b. Kết cấu và nội dung phản ánh TK 8211 – Chi phí thuế thu nhập doanh nghiệp hiện hành

| Bên Nợ | Bên Có |

|

|

| Tài khoản 8211 – Chi phí thuế thu nhập doanh nghiệp hiện hành không có số dư cuối kỳ. | |

c. Kết cấu và nội dung phản ánh TK 8212 – Chi phí thuế thu nhập doanh nghiệp hoãn lại

| Bên nợ | Bên có |

|

|

| Tài khoản 8212 – Chi phí thuế thu nhập doanh nghiệp hoãn lại không có số dư cuối kỳ. | |

3. Phương pháp kế toán một số giao dịch kinh tế chủ yếu

3.1. Phương pháp kế toán chi phí thuế thu nhập doanh nghiệp hiện hành

– Hàng quý, doanh nghiệp phản ánh số thuế thu nhập doanh nghiệp hiện hành tạm phải nộp vào ngân sách Nhà nước (không bao gồm chi phí thuế thu nhập doanh nghiệp bổ sung theo quy định của pháp luật thuế tối thiểu toàn cầu), ghi:

Nợ TK 8211 – Chi phí thuế thu nhập doanh nghiệp hiện hành

Có TK 3334 – Thuế thu nhập doanh nghiệp.

Khi nộp thuế thu nhập doanh nghiệp vào NSNN, ghi:

Nợ TK 3334 – Thuế thu nhập doanh nghiệp

Có TK 111, 112,…

– Cuối năm tài chính, căn cứ vào số thuế thu nhập doanh nghiệp thực tế phải nộp theo tờ khai quyết toán thuế hoặc số thuế do cơ quan thuế thông báo phải nộp (không bao gồm chi phí thuế thu nhập doanh nghiệp bổ sung theo quy định của pháp luật thuế tối thiểu toàn cầu):

+ Nếu số thuế thu nhập doanh nghiệp thực tế phải nộp trong năm lớn hơn số thuế thu nhập doanh nghiệp tạm phải nộp, doanh nghiệp phản ánh bổ sung số thuế thu nhập doanh nghiệp hiện hành còn phải nộp, ghi:

Nợ TK 8211 – Chi phí thuế thu nhập doanh nghiệp hiện hành

Có TK 3334 – Thuế thu nhập doanh nghiệp.

+ Nếu số thuế thu nhập doanh nghiệp thực tế phải nộp trong năm nhỏ hơn số thuế thu nhập doanh nghiệp tạm phải nộp, doanh nghiệp ghi giảm chi phí thuế thu nhập doanh nghiệp hiện hành, ghi:

Nợ TK 3334 – Thuế thu nhập doanh nghiệp

Có TK 8211 – Chi phí thuế thu nhập doanh nghiệp hiện hành.

– Trường hợp phát hiện sai sót không trọng yếu của các năm trước liên quan đến thuế thu nhập doanh nghiệp phải nộp của các năm trước, doanh nghiệp được hạch toán tăng (hoặc giảm) số thuế thu nhập doanh nghiệp phải nộp của các năm trước vào chi phí thuế thu nhập hiện hành của năm phát hiện sai sót.

+ Trường hợp được ghi tăng chi phí thuế thu nhập doanh nghiệp hiện hành của năm hiện tại, ghi:

Nợ TK 8211 – Chi phí thuế thu nhập doanh nghiệp hiện hành

Có TK 3334 – Thuế thu nhập doanh nghiệp.

+ Trường hợp được ghi giảm chi phí thuế thu nhập doanh nghiệp hiện hành trong năm hiện tại, ghi:

Nợ TK 3334 – Thuế thu nhập doanh nghiệp

Có TK 8211 – Chi phí thuế thu nhập doanh nghiệp hiện hành.

– Cuối kỳ kế toán, kết chuyển chi phí thuế thu nhập hiện hành, ghi:

+ Nếu TK 8211 có số phát sinh Nợ lớn hơn số phát sinh Có thì số chênh lệch, ghi:

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 8211 – Chi phí thuế thu nhập doanh nghiệp hiện hành.

+ Nếu TK 8211 có số phát sinh Nợ nhỏ hơn số phát sinh Có thì số chênh lệch, ghi:

Nợ TK 8211 – Chi phí thuế thu nhập doanh nghiệp hiện hành

Có TK 911 – Xác định kết quả kinh doanh.

3.2. Phương pháp kế toán chi phí thuế thu nhập doanh nghiệp bổ sung theo quy định về thuế tối thiểu toàn cầu

a) Đối với doanh nghiệp là đơn vị hợp thành chịu trách nhiệm kê khai:

– Đơn vị hợp thành chịu trách nhiệm kê khai phải ghi nhận số thuế thu nhập doanh nghiệp bổ sung theo quy định về thuế tối thiểu toàn cầu và phân bổ số thuế cho các đơn vị hợp thành không chịu trách nhiệm kê khai (tiêu thức phân bổ do doanh nghiệp lựa chọn cho phù hợp với đặc điểm và yêu cầu quản lý của đơn vị nhưng phải đảm bảo nhất quán theo quy định của chuẩn mực kế toán), ghi:

Nợ TK 82112 – Chi phí thuế thu nhập doanh nghiệp bổ sung theo quy định về thuế tối thiểu toàn cầu (tương ứng với nghĩa vụ của đơn vị hợp thành chịu trách nhiệm kê khai)

Nợ TK 1388 – Phải thu khác (tương ứng với nghĩa vụ của các đơn vị hợp thành không chịu trách nhiệm kê khai)

Có TK 3334 – Thuế thu nhập doanh nghiệp.

Đồng thời, đơn vị hợp thành chịu trách nhiệm kê khai ghi nhận tài sản thuế thu nhập hoãn lại tương ứng với phần ước tính nghĩa vụ chi phí thuế thu nhập doanh nghiệp bổ sung theo quy định về thuế tối thiểu toàn cầu của đơn vị:

Nợ TK 243 – Tài sản thuế thu nhập hoãn lại

Có TK 8212 – Chi phí thuế thu nhập doanh nghiệp hoãn lại.

– Khi đơn vị hợp thành thực hiện kê khai số thuế thu nhập doanh nghiệp bổ sung theo quy định về thuế tối thiểu toàn cầu theo tờ khai thuế thu nhập doanh nghiệp bổ sung:

+ Nếu số thuế thu nhập doanh nghiệp bổ sung thực tế phải nộp vào năm kê khai lớn hơn số thuế thu nhập doanh nghiệp bổ sung đã ghi nhận, doanh nghiệp phản ánh số chi phí thuế thu nhập doanh nghiệp phải nộp bổ sung vào năm kê khai, ghi:

Nợ TK 82112 – Chi phí thuế thu nhập doanh nghiệp bổ sung theo quy định về thuế tối thiểu toàn cầu (số phải nộp bổ sung vào năm kê khai tương ứng với nghĩa vụ của đơn vị hợp thành chịu trách nhiệm kê khai)

Nợ TK 1388 – Phải thu khác (số phải nộp bổ sung vào năm kê khai tương ứng với nghĩa vụ của các đơn vị hợp thành không chịu trách nhiệm kê khai)

Có TK 3334 – Thuế thu nhập doanh nghiệp.

+ Nếu số thuế thu nhập doanh nghiệp bổ sung thực tế phải nộp vào năm kê khai nhỏ hơn số thuế thu nhập doanh nghiệp bổ sung đã ghi nhận, doanh nghiệp ghi giảm số chi phí thuế thu nhập doanh nghiệp phải nộp bổ sung vào năm kê khai, ghi:

Nợ TK 3334 – Thuế thu nhập doanh nghiệp

Có TK 82112 – Chi phí thuế thu nhập doanh nghiệp bổ sung theo quy định về thuế tối thiểu toàn cầu (số thuế thu nhập doanh nghiệp bổ sung được ghi giảm vào năm kê khai tương ứng với nghĩa vụ của đơn vị hợp thành chịu trách nhiệm kê khai)

Có TK 1388 – Phải thu khác (số thuế thu nhập doanh nghiệp bổ sung được ghi giảm vào năm kê khai tương ứng với nghĩa vụ của các đơn vị hợp thành không chịu trách nhiệm kê khai).

– Khi đơn vị hợp thành chịu trách nhiệm kê khai nhận được khoản thanh toán về tiền thuế thu nhập doanh nghiệp bổ sung do các đơn vị hợp thành không chịu trách nhiệm kê khai, căn cứ vào chứng từ có liên quan, ghi:

Nợ TK 111, 112,…

Có TK 1388 – Phải thu khác

+ Khi doanh nghiệp nộp thuế vào NSNN, ghi:

Nợ TK 3334 – Thuế thu nhập doanh nghiệp

Có các TK 111, 112,…

Đồng thời, doanh nghiệp hoàn nhập tài sản thuế thu nhập hoãn lại đã ghi nhận từ trước, ghi:

Nợ TK 8212 – Chi phí thuế thu nhập doanh nghiệp hoãn lại

Có TK 243 – Tài sản thuế thu nhập hoãn lại.

b) Đối với doanh nghiệp là đơn vị hợp thành không chịu trách nhiệm kê khai:

– Khi được thông báo số thuế thu nhập doanh nghiệp bổ sung phải nộp theo quy định về thuế tối thiểu toàn cầu được phân bổ từ đơn vị hợp thành chịu trách nhiệm kê khai, ghi:

Nợ TK 82112 – Chi phí thuế thu nhập doanh nghiệp bổ sung theo quy định về thuế tối thiểu toàn cầu

Có TK 3388 – Phải trả, phải nộp khác.

Đồng thời, đơn vị hợp thành không chịu trách nhiệm kê khai ghi nhận tài sản thuế thu nhập hoãn lại tương ứng với phần ước tính nghĩa vụ chi phí thuế thu nhập doanh nghiệp bổ sung theo quy định về thuế tối thiểu toàn cầu của đơn vị:

Nợ TK 243 – Tài sản thuế thu nhập hoãn lại

Có TK 8212 – Chi phí thuế thu nhập doanh nghiệp hoãn lại.

– Khi doanh nghiệp trả tiền cho đơn vị hợp thành chịu trách nhiệm kê khai, ghi:

Nợ TK 3388 – Phải trả, phải nộp khác

Có các TK 111, 112,…

– Cuối kỳ kế toán, kết chuyển chi phí thuế thu nhập doanh nghiệp bổ sung theo quy định về thuế tối thiểu toàn cầu, ghi:

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 8211 – Chi phí thuế thu nhập doanh nghiệp hiện hành.

3.3. Phương pháp kế toán chi phí thuế thu nhập doanh nghiệp hoãn lại

– Chi phí thuế thu nhập doanh nghiệp hoãn lại phát sinh trong năm từ việc ghi nhận thuế thu nhập hoãn lại phải trả (là số chênh lệch giữa thuế thu nhập hoãn lại phải trả phát sinh trong năm lớn hơn thuế thu nhập hoãn lại phải trả được hoàn nhập trong năm), ghi:

Nợ TK 8212 – Chi phí thuế thu nhập doanh nghiệp hoãn lại

Có TK 347 – Thuế thu nhập hoãn lại phải trả.

– Chi phí thuế thu nhập doanh nghiệp hoãn lại phát sinh trong năm từ việc hoàn nhập tài sản thuế thu nhập hoãn lại đã ghi nhận từ các năm trước (là số chênh lệch giữa tài sản thuế thu nhập hoãn lại được hoàn nhập trong năm lớn hơn tài sản thuế thu nhập hoãn lại phát sinh trong năm), ghi:

Nợ TK 8212 – Chi phí thuế thu nhập doanh nghiệp hoãn lại

Có TK 243 – Tài sản thuế thu nhập hoãn lại.

– Ghi giảm chi phí thuế thu nhập doanh nghiệp hoãn lại (số chênh lệch giữa tài sản thuế thu nhập hoãn lại phát sinh trong năm lớn hơn tài sản thuế thu nhập hoãn lại được hoàn nhập trong năm), ghi:

Nợ TK 243 – Tài sản thuế thu nhập hoãn lại

Có TK 8212 – Chi phí thuế thu nhập doanh nghiệp hoãn lại.

– Ghi giảm chi phí thuế thu nhập doanh nghiệp hoãn lại (số chênh lệch giữa thuế thu nhập hoãn lại phải trả được hoàn nhập trong năm lớn hơn thuế thu nhập hoãn lại phải trả phát sinh trong năm), ghi:

Nợ TK 347 – Thuế thu nhập hoãn lại phải trả

Có TK 8212 – Chi phí thuế thu nhập doanh nghiệp hoãn lại.

– Cuối kỳ kế toán, kết chuyển số chênh lệch giữa số phát sinh bên Nợ và số phát sinh bên Có TK 8212:

+ Nếu TK 8212 có số phát sinh Nợ lớn hơn số phát sinh Có, thì số chênh lệch ghi:

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 8212 – Chi phí thuế thu nhập doanh nghiệp hoãn lại.

+ Nếu TK 8212 có số phát sinh Nợ nhỏ hơn số phát sinh Có thì số chênh lệch ghi:

Nợ TK 8212 – Chi phí thuế thu nhập doanh nghiệp hoãn lại

Có TK 911 – Xác định kết quả kinh doanh.

4. Tình huống thực tế và cách hạch toán TK 821

Ví dụ 1: Doanh nghiệp SXKD thông thường

Tình huống: Công ty CP Ánh Dương (năm tài chính kết thúc 31/12/2025).

-

-

-

- Lợi nhuận kế toán trước thuế: 10.000.000.000 VNĐ.

- Các khoản điều chỉnh:

- Chi phí phạt vi phạm hành chính (không được trừ): 200.000.000 VNĐ.

- Trích lập dự phòng phải trả bảo hành sản phẩm (chi phí kế toán ghi nhận năm nay nhưng thuế chỉ chấp nhận khi thực chi trong tương lai – Chênh lệch tạm thời được khấu trừ): 500.000.000 VNĐ.

- Tình hình tạm nộp: Trong 4 quý, kế toán đã tạm tính và tạm nộp thuế TNDN là: 1.800.000.000 VNĐ.

- Thuế suất: 20%.

-

-

Xác định số liệu:

-

-

-

- Tổng thu nhập chịu thuế = Lợi nhuận kế toán + Chi phí không được trừ + Chênh lệch tạm thời (Dự phòng) = 10.000 + 200 + 500 = 10.700.000.000 VNĐ.

- Thuế TNDN hiện hành phải nộp (TK 82111) = 10.700 x 20% = 2.140.000.000 VNĐ.

- Tài sản thuế hoãn lại phát sinh (TK 243) = 500 (chênh lệch dự phòng) x 20% = 100.000.000 VNĐ. (Điều này làm giảm chi phí thuế hoãn lại – Có TK 8212).

-

-

Hạch toán:

a) Hàng quý (trong năm 2025): Ghi nhận số tiền đã tạm nộp vào ngân sách:

Nợ TK 82111: 1.800.000.000

Có TK 3334: 1.800.000.000 (Khi chi tiền nộp: Nợ 3334 / Có 112: 1.800.000.000)

b) Cuối năm (31/12/2025) – Xử lý Thuế hiện hành: Số phải nộp theo quyết toán (2.140 tr) > Số đã tạm nộp (1.800 tr). Doanh nghiệp phải hạch toán bổ sung số chênh lệch (340 tr):

Nợ TK 82111: 340.000.000

Có TK 3334: 340.000.000

c) Cuối năm (31/12/2025) – Xử lý Thuế hoãn lại: Ghi nhận tài sản thuế hoãn lại từ khoản dự phòng, đồng thời ghi giảm chi phí thuế hoãn lại:

Nợ TK 243: 100.000.000

Có TK 8212: 100.000.000

d) Cuối năm (31/12/2025) – Kết chuyển xác định KQKD: Tổng chi phí thuế TNDN năm 2025 = (Chi phí hiện hành 2.140) – (Thu nhập thuế hoãn lại 100) = 2.040.000.000 VNĐ.

Bút toán 1 (Kết chuyển chi phí hiện hành):

Nợ TK 911: 2.140.000.000

Có TK 82111: 2.140.000.000

Bút toán 2 (Kết chuyển thuế hoãn lại – Do bên Có 8212 > bên Nợ 8212):

Nợ TK 8212: 100.000.000

Có TK 911: 100.000.000

Ví dụ 2: Tập đoàn đa quốc gia – Thuế tối thiểu toàn cầu

Tình huống: Công ty Samsung Electronics Việt Nam Thái Nguyên (SEVT) là đơn vị hợp thành chịu trách nhiệm kê khai thuế tối thiểu toàn cầu tại Việt Nam.

-

-

-

- Năm 2025, tổng số thuế TNDN bổ sung phải nộp là 100 tỷ VNĐ.

- Trong đó:

- Nghĩa vụ của SEVT: 60 tỷ VNĐ.

- Nghĩa vụ của đơn vị thành viên khác (SEV Bắc Ninh – không chịu trách nhiệm kê khai): 40 tỷ VNĐ.

-

-

Quy trình hạch toán tại SEVT (Đơn vị kê khai):

1. Khi xác định nghĩa vụ thuế bổ sung: SEVT ghi nhận tổng nợ phải trả Nhà nước, tách phần chi phí của mình và phần phải thu lại từ SEV Bắc Ninh.

Nợ TK 82112 (Chi phí thuế TNDN bổ sung – phần của SEVT): 60 tỷ

Nợ TK 1388 (Phải thu khác – phần của SEV Bắc Ninh): 40 tỷ

Có TK 3334 (Thuế TNDN): 100 tỷ

2. Theo hướng dẫn khi ghi nhận chi phí thuế TNDN hoãn lại, đơn vị phải đồng thời ghi nhận Tài sản thuế hoãn lại tương ứng với phần nghĩa vụ của mình.

Nợ TK 243 (Tài sản thuế hoãn lại): 60 tỷ

Có TK 8212 (Chi phí thuế TNDN hoãn lại): 60 tỷ

3. Khi nhận tiền từ SEV Bắc Ninh chuyển sang:

Nợ TK 112: 40 tỷ

Có TK 1388: 40 tỷ

4. Khi nộp tiền vào Ngân sách Nhà nước:

Nợ TK 3334: 100 tỷ

Có TK 112: 100 tỷ

Đồng thời hoàn nhập Tài sản thuế hoãn lại đã ghi ở bước 2:

Nợ TK 8212: 60 tỷ

Có TK 243: 60 tỷ

5. Kết chuyển cuối kỳ:

Kết chuyển chi phí thuế bổ sung (TK 82112):

Nợ TK 911: 60 tỷ

Có TK 82112: 60 tỷ

Kết chuyển chi phí thuế hoãn lại (TK 8212): Do đã ghi Có 60 tỷ (bước 2) và Nợ 60 tỷ (bước 4) nên TK 8212 đã hết số dư, không cần kết chuyển (hoặc kết chuyển phần chênh lệch nếu thời điểm nộp thuế khác năm tài chính).