Tài khoản 332 theo Thông tư 99 là điểm mới quan trọng liên quan đến việc ghi nhận nghĩa vụ chi trả cổ tức, lợi nhuận của doanh nghiệp. Việc hiểu và áp dụng đúng quy định này giúp kế toán hạch toán chính xác, minh bạch và hạn chế rủi ro khi quyết toán. Chi tiết nguyên tắc ghi nhận và bút toán liên quan sẽ được trình bày cụ thể trong nội dung bên dưới đây của Ketoan.vn.

1. Tài khoản 332 theo Thông tư 99 là gì?

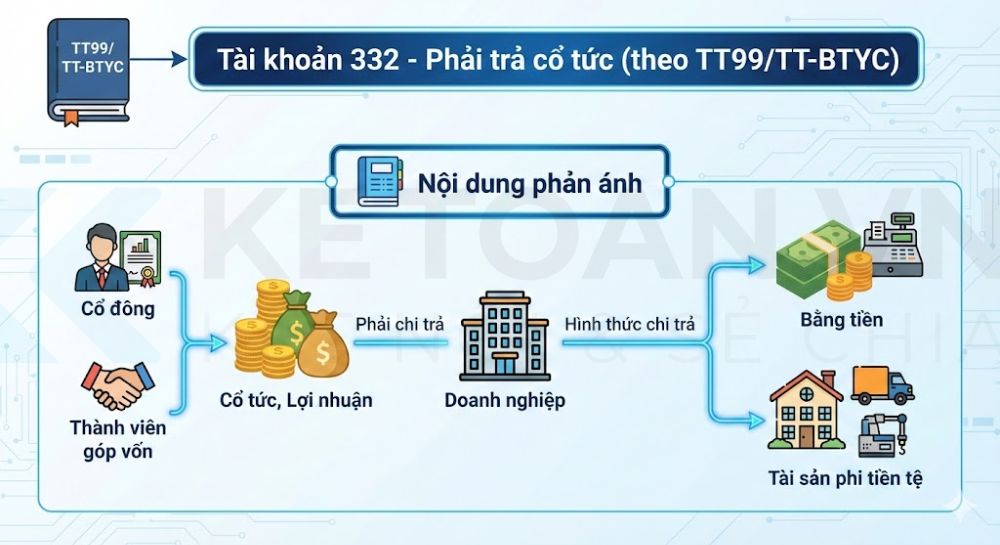

Tài khoản 332 – Phải trả cổ tức, lợi nhuận là tài khoản mới được quy định trong Thông tư 99/2025/TT-BTC, dùng để phản ánh số cổ tức, lợi nhuận mà doanh nghiệp phải trả cho các cổ đông hoặc thành viên góp vốn bằng tiền hoặc tài sản phi tiền tệ. Đây là công cụ kế toán nhằm tách bạch nghĩa vụ tài chính với chủ sở hữu khỏi các khoản phải trả khác (trước đây hạch toán vào TK 338).

Doanh nghiệp ghi nhận vào TK 332 tại thời điểm phát sinh nghĩa vụ trả cổ tức/lợi nhuận, tức khi bên nhận không còn quyền từ chối theo quy định pháp luật và điều lệ công ty.

2. Nguyên tắc kế toán của tài khoản 332 theo Thông tư 99

a) Tài khoản này dùng để phản ánh số cổ tức, lợi nhuận phải trả (bằng tiền, các tài sản phi tiền tệ) và tình hình thanh toán khoản cổ tức, lợi nhuận phải trả bằng tiền cho các cổ đông, thành viên góp vốn của công ty.

b) Thời điểm doanh nghiệp ghi nhận khoản phải trả về cổ tức, lợi nhuận là thời điểm doanh nghiệp không có quyền từ chối nghĩa vụ chi trả cổ tức, lợi nhuận cho các cổ đông, thành viên góp vốn của công ty theo quy định của pháp luật liên quan. Tùy theo từng loại hình doanh nghiệp, việc xác định thời điểm và việc chi trả cổ tức, lợi nhuận thực hiện như sau:

- Đối với doanh nghiệp thuộc đối tượng điều chỉnh của pháp luật về chứng khoán thì thời điểm bên nhận đầu tư không có quyền từ chối chi trả cổ tức được căn cứ theo quy định của pháp luật về chứng khoán.

- Đối với các doanh nghiệp còn lại thì thời điểm bên nhận đầu tư không có quyền từ chối chi trả cổ tức được căn cứ theo quy định của Luật doanh nghiệp, Điều lệ của doanh nghiệp.

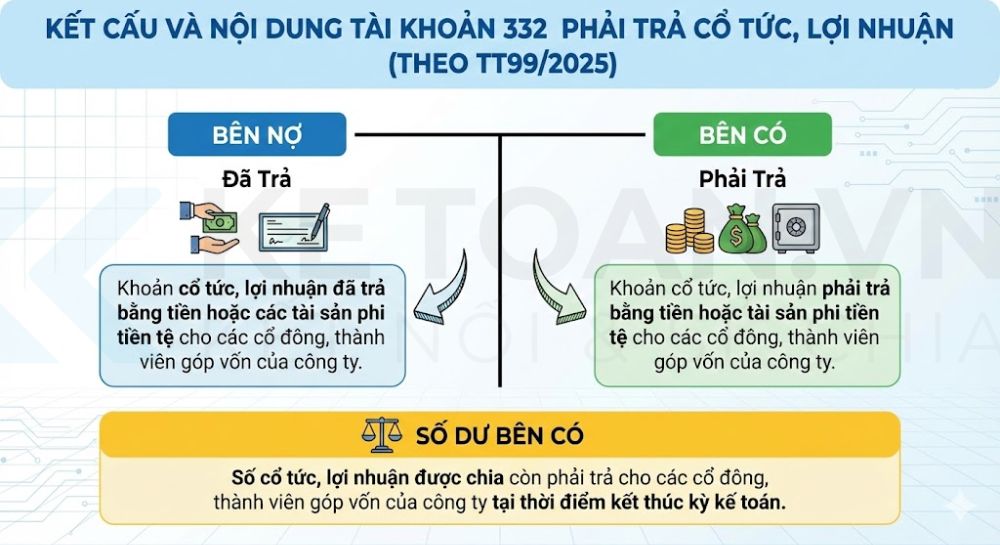

3. Kết cấu và nội dung phản ánh của Tài khoản 332 – Phải trả cổ tức, lợi nhuận

Bên Nợ:

- Khoản cổ tức, lợi nhuận đã trả bằng tiền hoặc các tài sản phi tiền tệ cho các cổ đông, thành viên góp vốn của công ty.

Bên Có:

- Khoản cổ tức, lợi nhuận phải trả bằng tiền hoặc tài sản phi tiền tệ cho các cổ đông, thành viên góp vốn của công ty.

Số dư bên Có:

- Số cổ tức, lợi nhuận được chia còn phải trả cho các cổ đông, thành viên góp vốn của công ty tại thời điểm kết thúc kỳ kế toán.

4. Phương pháp kế toán một số giao dịch kinh tế chủ yếu

a) Tại ngày doanh nghiệp không có quyền từ chối nghĩa vụ chi trả cổ tức, lợi nhuận cho các cổ đông, thành viên góp vốn của công ty, ghi:

Nợ TK 421 – Lợi nhuận sau thuế chưa phân phối

Có TK 332 – Phải trả cổ tức, lợi nhuận.

b) Trường hợp doanh nghiệp chi trả cổ tức, lợi nhuận bằng tiền hoặc tài sản phi tiền tệ, ghi:

Nợ TK 332 – Phải trả cổ tức, lợi nhuận

Có các TK 111, 112,…

5. Ví dụ minh họa

1. Công ty cổ phần công bố chi trả cổ tức năm 2025 cho các cổ đông với tổng số tiền 2.500.000.000đ. Bút toán tại ngày chính thức xác định nghĩa vụ chi trả:

Nợ TK 421 – Lợi nhuận sau thuế chưa phân phối 2.500.000.000

Có TK 332 – Phải trả cổ tức, lợi nhuận 2.500.000.000

Doanh nghiệp chi trả cổ tức cho cổ đông bằng chuyển khoản ngân hàng. Bút toán nghiệp vụ chi trả như sau:

Nợ TK 332 – Phải trả cổ tức, lợi nhuận 2.500.000.000

Có TK 112 – Tiền gửi ngân hàng 2.500.000.000

Qua các nguyên tắc và ví dụ hạch toán có thể thấy, tài khoản 332 theo Thông tư 99 là cơ sở quan trọng để doanh nghiệp ghi nhận và theo dõi chính xác việc chi trả cổ tức, lợi nhuận. Áp dụng đúng tài khoản và thời điểm ghi nhận sẽ giúp kế toán hạn chế rủi ro sai sót, đồng thời nâng cao tính minh bạch và tuân thủ trong báo cáo tài chính.