Cách hạch toán khoản tiền phạt vi phạm hay xử lý giá trị còn lại khi thanh lý tài sản cố định? Hãy cùng tìm hiểu chi tiết nguyên tắc kế toán và phương pháp hạch toán Tài khoản 811 – Chi phí khác theo hướng dẫn mới nhất của Thông tư 99/2025/TT-BTC trong bài viết dưới đây:

1. Nguyên tắc kế toán

(1) Phạm vi phản ánh

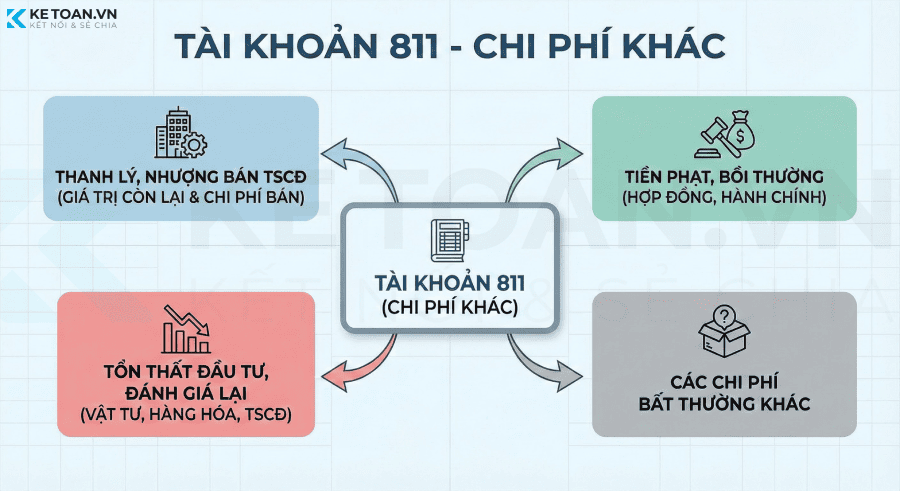

Theo TT 99, Tài khoản 811 là tài khoản “Chi phí khác” phản ánh những khoản chi phí phát sinh do các sự kiện hay các nghiệp vụ riêng biệt với hoạt động thông thường của các doanh nghiệp. Chi phí khác của doanh nghiệp có thể gồm:

- Chi phí thanh lý, nhượng bán TSCĐ (gồm cả chi phí đấu thầu hoạt động thanh lý). Số tiền thu từ bán hồ sơ thầu hoạt động thanh lý, nhượng bán TSCĐ được ghi giảm chi phí thanh lý, nhượng bán TSCĐ;

- Chênh lệch giữa giá trị hợp lý tài sản được chia từ BCC nhỏ hơn chi phí đầu tư xây dựng tài sản đồng kiểm soát;

- Giá trị còn lại của TSCĐ bị tháo dỡ, di dời,…;

- Giá trị còn lại của TSCĐ thanh lý, nhượng bán TSCĐ (nếu có);

- Chênh lệch lỗ do đánh giá lại vật tư, hàng hóa, TSCĐ đưa đi góp vốn vào công ty con, công ty liên doanh, đầu tư vào công ty liên kết, đầu tư dài hạn khác,…;

- Tiền phạt phải trả do vi phạm hợp đồng kinh tế, phạt hành chính;

- Các khoản chi phí khác.

(2) Tách biệt kế toán và thuế

Các khoản chi phí không được coi là chi phí tính thuế TNDN theo quy định của Luật thuế nhưng có đầy đủ hóa đơn chứng từ và đã hạch toán đúng theo Chế độ kế toán thì không được ghi giảm chi phí kế toán mà chỉ điều chỉnh trong quyết toán thuế TNDN để làm tăng số thuế TNDN phải nộp.

2. Kết cấu và nội dung phản ánh của Tài khoản 811 – Chi phí khác

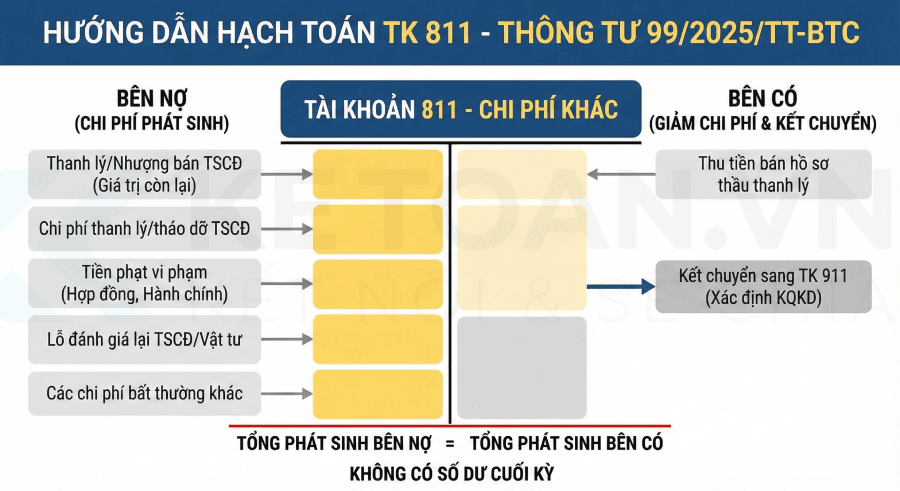

| Bên Nợ | Bên Có |

| Các khoản chi phí khác phát sinh. | Cuối kỳ, kết chuyển toàn bộ các khoản chi phí khác phát sinh trong kỳ vào Tài khoản 911 – Xác định kết quả kinh doanh để xác định kết quả kinh doanh. |

| Tài khoản 811 không có số dư cuối kỳ | |

3. Phương pháp kế toán một số giao dịch kinh tế chủ yếu

a) Hạch toán nghiệp vụ nhượng bán, thanh lý TSCĐ:

– Ghi nhận thu nhập khác do nhượng bán, thanh lý TSCĐ, ghi:

Nợ các TK 111, 112, 131,…

Có TK 711 – Thu nhập khác

Có TK 3331 – Thuế GTGT phải nộp (33311) (nếu có).

– Ghi giảm TSCĐ dùng vào SXKD đã nhượng bán, thanh lý, ghi:

Nợ TK 214 – Hao mòn TSCĐ (giá trị hao mòn lũy kế)

Nợ TK 811 – Chi phí khác (giá trị còn lại)

Có các TK 211, 213

– Ghi nhận các chi phí phát sinh cho hoạt động nhượng bán, thanh lý TSCĐ, ghi:

Nợ TK 811 – Chi phí khác

Nợ TK 133 – Thuế GTGT được khấu trừ (1331) (nếu có)

Có các TK 111, 112, 141,…

– Ghi nhận khoản thu từ bán hồ sơ thầu liên quan đến hoạt động thanh lý, nhượng bán TSCĐ, ghi:

Nợ các TK 111, 112, 138…

Có TK 811 – Chi phí khác.

b) Khi tháo dỡ, di dời TSCĐ, ghi:

Nợ TK 214 – Hao mòn TSCĐ (giá trị hao mòn lũy kế)

Nợ TK 811 – Chi phí khác (giá trị còn lại)

Có các TK 211, 213

c) Kế toán chi phí khác phát sinh khi đánh giá lại vật tư, hàng hóa, TSCĐ đầu tư vào công ty con, công ty liên doanh, liên kết: Thực hiện theo hướng dẫn tại các TK 221, 222, 228.

d) Hạch toán các khoản tiền bị phạt do vi phạm hợp đồng kinh tế, phạt vi phạm hành chính, ghi:

Nợ TK 811 – Chi phí khác

Có các TK 111, 112, 338,…

Có TK 333 – Thuế và các khoản phải nộp Nhà nước (3339) (nếu có).

đ) Tại thời điểm kết thúc kỳ kế toán, kết chuyển toàn bộ chi phí khác phát sinh trong kỳ để xác định kết quả kinh doanh, ghi:

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 811 – Chi phí khác.

4. Tình huống thực tế

Ví dụ 1: Thanh lý Tài sản cố định (TSCĐ)

Tình huống: Ngày 15/06/2025, Công ty ABC quyết định thanh lý một xe tải cũ do không còn nhu cầu sử dụng.

-

-

-

- Nguyên giá (TK 211): 600.000.000 đ

- Giá trị hao mòn lũy kế đã trích (TK 214): 540.000.000 đ

- Chi phí sửa chữa nhỏ, tân trang xe trước khi bán (chưa gồm VAT 10%): 5.000.000 đ (thanh toán bằng tiền mặt).

- Giá bán thanh lý (chưa gồm VAT 10%): 70.000.000 đ (thu bằng chuyển khoản).

-

-

Phân tích & Hạch toán: Ở đây, TK 811 sẽ gánh 2 khoản: Giá trị còn lại của xe và Chi phí sửa chữa.

1. Ghi giảm TSCĐ (Xóa sổ xe tải):

Nợ TK 214 (Hao mòn lũy kế): 540.000.000

Nợ TK 811 (Giá trị còn lại): 60.000.000 (= 600tr – 540tr)

Có TK 211 (Nguyên giá): 600.000.000

2. Ghi nhận chi phí tân trang xe:

Nợ TK 811 (Chi phí khác): 5.000.000

Nợ TK 133 (Thuế GTGT được khấu trừ): 500.000

Có TK 111 (Tiền mặt): 5.500.000

(Lưu ý: Khoản thu từ bán xe 70.000.000đ sẽ hạch toán vào TK 711 – Thu nhập khác, không đưa vào 811).

Ví dụ 2: Phạt vi phạm hợp đồng & Vi phạm hành chính

Tình huống: Tháng 08/2025, Công ty ABC phát sinh 2 khoản tiền phạt:

-

-

-

- Bị khách hàng phạt do giao hàng chậm so với hợp đồng: 20.000.000 đ (trừ vào tiền khách hàng chưa thanh toán).

- Bị cơ quan thuế phạt vi phạm hành chính về thuế: 15.000.000 đ (đã nộp bằng chuyển khoản).

-

-

Phân tích & Hạch toán: Cả 2 khoản này đều là chi phí bất thường, không tạo ra doanh thu nên đưa vào TK 811.

1. Phạt vi phạm hợp đồng kinh tế:

Nợ TK 811 (Chi phí khác): 20.000.000

Có TK 131 (Phải thu khách hàng): 20.000.000

2. Phạt vi phạm hành chính (Thuế):

Nợ TK 811 (Chi phí khác): 15.000.000

Có TK 112 (Tiền gửi ngân hàng): 15.000.000

> Lưu ý quan trọng: Khoản phạt hành chính 15.000.000đ này tuy hạch toán đúng vào TK 811 nhưng khi quyết toán thuế TNDN cuối năm, kế toán phải loại khoản này ra khỏi chi phí được trừ (điều chỉnh tại chỉ tiêu B4 trên tờ khai quyết toán thuế).

Ví dụ 3: Thu tiền bán hồ sơ thầu thanh lý TSCĐ

Tình huống: Công ty ABC tổ chức đấu thầu để thanh lý một dây chuyền máy móc lớn. Công ty bán hồ sơ thầu cho các đơn vị muốn mua và thu được 2.000.000 đ tiền mặt.

Phân tích & Hạch toán: Theo quy định số tiền này không ghi vào Thu nhập khác (711) mà ghi giảm Chi phí khác (811) (để bù đắp chi phí tổ chức đấu thầu).

Hạch toán:

Nợ TK 111 (Tiền mặt): 2.000.000

Có TK 811 (Chi phí khác): 2.000.000

Tổng kết:

Tóm lại, để hạch toán chính xác Tài khoản 811 – Chi phí khác theo thông tư 99/2025/TT-BTC, kế toán cần nắm chắc 3 lưu ý sau:

- Mọi khoản chi có đầy đủ hóa đơn, chứng từ đều phải được hạch toán vào sổ sách kế toán, bất kể khoản đó có được trừ khi tính thuế TNDN hay không (các khoản không được trừ sẽ chỉ điều chỉnh trên tờ khai quyết toán thuế).

- Tiền thu từ bán hồ sơ thầu thanh lý TSCĐ được ghi vào Bên Có TK 811 để giảm chi phí, thay vì ghi nhận vào thu nhập khác.

- Tài khoản 811 tuyệt đối không có số dư cuối kỳ; toàn bộ phát sinh phải được kết chuyển sang TK 911 để xác định chính xác kết quả kinh doanh trong kỳ.

Với hướng dẫn chi tiết kèm ví dụ trên, chúc bạn tự tin xử lý các nghiệp vụ liên quan đến các khoản chi phí khác ghi nhận vào TK 811 theo thông tư 99!