Đối với kế toán giá thành, việc hạch toán chi phí sản xuất chung thường khó vì tính chất đa dạng và phức tạp trong quá trình phân bổ. Nếu tập hợp thiếu chính xác khoản chi phí này, sẽ dẫn đến sai lệch trong giá vốn hàng bán và lợi nhuận của doanh nghiệp.

Theo dõi bài viết dưới đây để nắm chắc nguyên tắc hạch toán, kết cấu Tài khoản 627 – Chi phí sản xuất chung theo thông tư 99/2025/TT-BTC (áp dụng từ ngày 01/01/2026 thay thế cho thông tư 200/2014/TT-BTC):

1. Nguyên tắc kế toán Tài khoản 627 theo thông tư 99

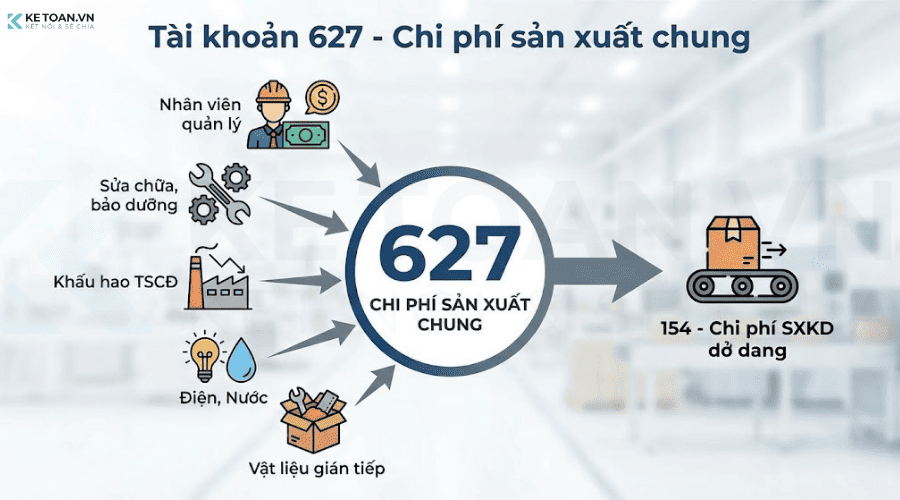

(1) Tài khoản 627 là gì? Gồm những chi phí nào?

Theo thông tư 99/2025/TT-BTC, Tài khoản 627 là tài khoản “Chi phí sản xuất chung“, dùng để phản ánh chi phí phục vụ sản xuất, kinh doanh chung phát sinh ở phân xưởng, bộ phận, đội, công trường,… phục vụ sản xuất sản phẩm, thực hiện dịch vụ.

Các khoản chi phí được phản ánh trong TK 627 bao gồm:

- Chi phí lương nhân viên quản lý phân xưởng, bộ phận, đội sản xuất.

- Khấu hao TSCĐ sử dụng trực tiếp để sản xuất.

- Khoản trích bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn, bảo hiểm thất nghiệp được tính theo tỷ lệ quy định trên tiền lương phải trả của nhân viên phân xưởng, bộ phận, đội sản xuất và các chi phí có liên quan trực tiếp khác đến phân xưởng, bộ phận, đội sản xuất.

Lưu ý về phạm vi áp dụng tài khoản 627:

- TK 627 (Chi phí sản xuất chung) chỉ sử dụng ở các doanh nghiệp sản xuất công nghiệp, nông, lâm, ngư nghiệp, XDCB, giao thông, bưu điện, du lịch, dịch vụ.

- TK 627 không sử dụng cho hoạt động kinh doanh thương mại.

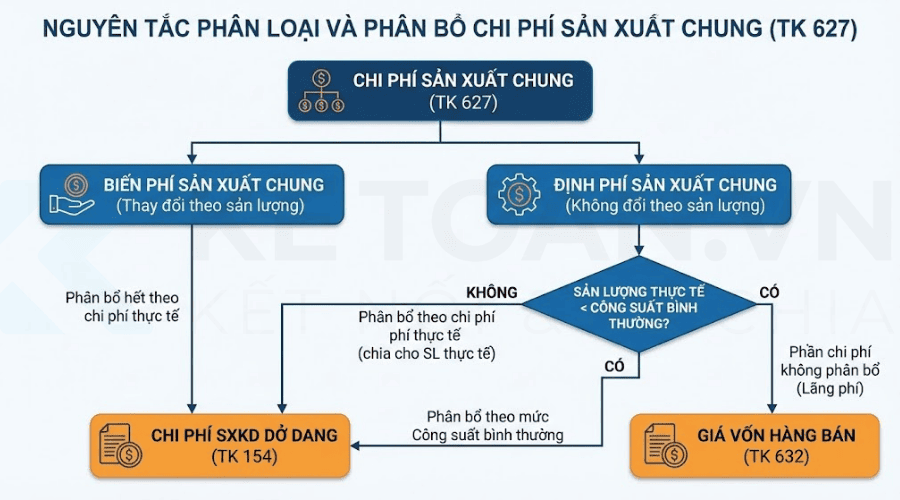

(2) Phân loại và nguyên tắc phân bổ chi phí

Chi phí sản xuất chung phản ánh trên Tài khoản 627 – Chi phí sản xuất chung phải được hạch toán chi tiết theo 2 loại: Chi phí sản xuất chung cố định và chi phí sản xuất chung biến đổi, trong đó:

- Chi phí sản xuất chung cố định là những chi phí sản xuất, thường không thay đổi theo số lượng sản phẩm sản xuất, như chi phí bảo dưỡng máy móc thiết bị, nhà xưởng,… và chi phí quản lý hành chính ở các phân xưởng, bộ phận, tổ, đội sản xuất,…

- Chi phí sản xuất chung cố định phân bổ vào chi phí chế biến cho mỗi đơn vị sản phẩm được dựa trên công suất bình thường của máy móc sản xuất. Công suất bình thường là số lượng sản phẩm đạt được ở mức trung bình trong các điều kiện sản xuất bình thường.

- Trường hợp mức sản phẩm thực tế sản xuất ra cao hơn công suất bình thường thì chi phí sản xuất chung cố định được phân bổ vào chi phí chế biến cho mỗi đơn vị sản phẩm theo chi phí thực tế phát sinh.

- Trường hợp mức sản phẩm thực tế sản xuất ra thấp hơn công suất bình thường thì chi phí sản xuất chung cố định chỉ được phân bổ vào chi phí chế biến cho mỗi đơn vị sản phẩm theo mức công suất bình thường. Khoản chi phí sản xuất chung còn lại không phân bổ được ghi nhận vào giá vốn hàng bán trong kỳ.

- Chi phí sản xuất chung biến đổi là những chi phí sản xuất, thường thay đổi trực tiếp hoặc gần như trực tiếp theo số lượng sản phẩm sản xuất, như chi phí nguyên liệu, vật liệu gián tiếp, chi phí nhân công gián tiếp. Chi phí sản xuất chung biến đổi được phân bổ hết vào chi phí chế biến cho mỗi đơn vị sản phẩm theo chi phí thực tế phát sinh.

(3) Quy định với doanh nghiệp xây lắp

Riêng đối với các doanh nghiệp xây lắp, Tài khoản 627 có phạm vị phản ánh rộng hơn, bao gồm cả các khoản:

- Các khoản trích bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn, bảo hiểm thất nghiệp của công nhân trực tiếp xây, lắp, nhân viên sử dụng máy thi công và nhân viên quản lý đội (thuộc danh sách lao động trong doanh nghiệp).

- Khấu hao TSCĐ dùng cho phân xưởng, bộ phận sản xuất.

- Chi phí đi vay nếu được vốn hóa tính vào giá trị tài sản đang trong quá trình sản xuất dở dang.

- Những chi phí khác liên quan tới hoạt động của phân xưởng, bộ phận, tổ, đội sản xuất,…

(4) Nguyên tắc nhất quán

Trường hợp một quy trình sản xuất ra nhiều loại sản phẩm trong cùng một khoảng thời gian mà chi phí sản xuất chung của mỗi loại sản phẩm không được phản ánh một cách tách biệt thì chi phí sản xuất chung được phân bổ cho các loại sản phẩm theo tiêu thức phù hợp và nhất quán giữa các kỳ kế toán theo quy định của chuẩn mực kế toán Việt Nam.

(5) Xử lý cuối kỳ

Cuối kỳ, kế toán tiến hành tính toán, phân bổ kết chuyển chi phí sản xuất chung vào bên Nợ Tài khoản 154 – Chi phí sản xuất, kinh doanh dở dang.

2. Kết cấu và nội dung phản ánh của Tài khoản 627 – Chi phí sản xuất chung

| Bên Nợ | Bên Có |

| Các chi phí sản xuất chung phát sinh trong kỳ. |

|

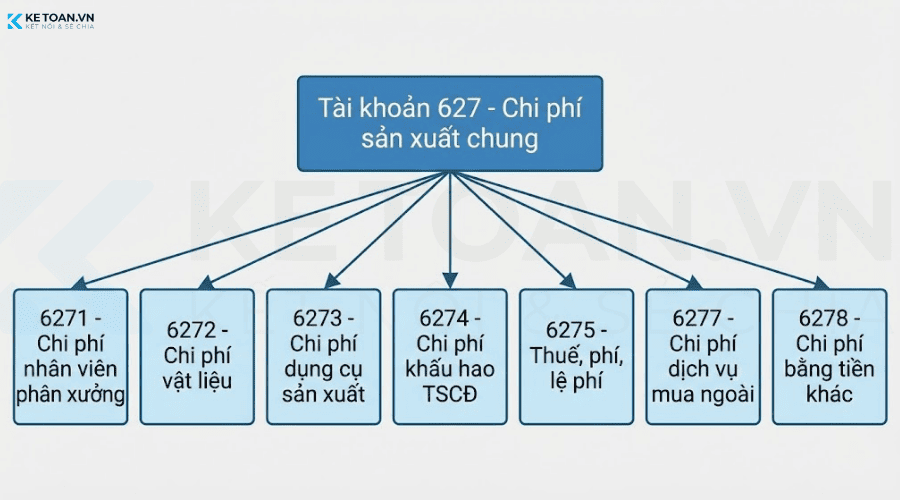

Tài khoản 627 – Chi phí sản xuất chung không có số dư cuối kỳ và có 7 tài khoản cấp 2:

- Tài khoản 6271 – Chi phí nhân viên phân xưởng: Phản ánh các khoản tiền lương, các khoản phụ cấp phải trả cho nhân viên quản lý phân xưởng, bộ phận sản xuất; Tiền ăn giữa ca của nhân viên quản lý phân xưởng, bộ phận sản xuất; Khoản trích bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn, bảo hiểm thất nghiệp,… được tính theo tỷ lệ quy định hiện hành trên tiền lương phải trả cho nhân viên phân xưởng, bộ phận, tổ, đội sản xuất,…

- Tài khoản 6272 – Chi phí vật liệu: Phản ánh chi phí nguyên liệu, vật liệu xuất dùng cho phân xưởng, như vật liệu dùng để sửa chữa, bảo dưỡng TSCĐ, công cụ, dụng cụ thuộc phân xưởng quản lý và sử dụng, chi phí lán trại tạm thời,…

- Tài khoản 6273 – Chi phí dụng cụ sản xuất: Phản ánh chi phí về công cụ, dụng cụ xuất dùng cho hoạt động quản lý của phân xưởng, bộ phận, tổ, đội sản xuất,…

- Tài khoản 6274 – Chi phí khấu hao TSCĐ: Phản ánh chi phí khấu hao TSCĐ dùng trực tiếp cho hoạt động sản xuất sản phẩm, thực hiện dịch vụ và TSCĐ dùng chung cho hoạt động của phân xưởng, bộ phận, tổ, đội sản xuất,…

- Tài khoản 6275 – Thuế, phí, lệ phí: Phản ánh các khoản chi phí thuế, phí, lệ phí liên quan trực tiếp đến phân xưởng, bộ phận, tổ, đội sản xuất,… phục vụ cho sản xuất sản phẩm, thực hiện dịch vụ như: tiền thuê đất, thuế tài nguyên, phí bảo vệ môi trường,…

- Tài khoản 6277 – Chi phí dịch vụ mua ngoài: Phản ánh các chi phí dịch vụ mua ngoài phục vụ cho hoạt động của phân xưởng, bộ phận sản xuất như: Chi phí sửa chữa, chi phí thuê ngoài, chi phí điện, nước, điện thoại, tiền thuê TSCĐ, chi phí trả cho nhà thầu phụ (đối với doanh nghiệp xây lắp).

- Tài khoản 6278 – Chi phí bằng tiền khác: Phản ánh các chi phí bằng tiền ngoài các chi phí đã kể trên phục vụ cho hoạt động của phân xưởng, bộ phận, tổ, đội sản xuất.

3. Phương pháp kế toán Tài khoản 627 với một số giao dịch kinh tế chủ yếu

a) Khi tính tiền lương, tiền công, các khoản phụ cấp phải trả cho nhân viên của phân xưởng; tiền ăn giữa ca của nhân viên quản lý phân xưởng, bộ phận, tổ, đội sản xuất, ghi:

Nợ TK 627 – Chi phí sản xuất chung (6271)

Có TK 334 – Phải trả người lao động.

b) Khi trích bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn, bảo hiểm thất nghiệp, các khoản hỗ trợ người lao động (như bảo hiểm nhân thọ, bảo hiểm hưu trí tự nguyện) được tính theo tỷ lệ quy định hiện hành trên tiền lương phải trả cho nhân viên phân xưởng, nhân viên sử dụng máy thi công, bộ phận quản lý sản xuất, ghi:

Nợ TK 627 – Chi phí sản xuất chung (6271)

Có TK 338 – Phải trả, phải nộp khác.

c) Kế toán chi phí nguyên liệu, vật liệu, công cụ, dụng cụ xuất dùng cho phân xưởng:

– Khi xuất vật liệu dùng chung cho phân xưởng, như sửa chữa, bảo dưỡng TSCĐ dùng cho quản lý điều hành hoạt động của phân xưởng, ghi:

Nợ TK 627 – Chi phí sản xuất chung (6272)

Có TK 152 – Nguyên liệu, vật liệu.

– Khi xuất công cụ, dụng cụ sản xuất có tổng giá trị nhỏ sử dụng cho phân xưởng, bộ phận, tổ, đội sản xuất, căn cứ vào phiếu xuất kho, ghi:

Nợ TK 627 – Chi phí sản xuất chung (6273)

Có TK 153 – Công cụ, dụng cụ.

– Khi xuất công cụ, dụng cụ sản xuất có tổng giá trị lớn sử dụng cho phân xưởng, bộ phận, tổ, đội sản xuất, phải phân bổ dần, ghi:

Nợ TK 242 – Chi phí chờ phân bổ

Có TK 153 – Công cụ, dụng cụ.

– Khi phân bổ giá trị công cụ, dụng cụ vào chi phí sản xuất chung, ghi:

Nợ TK 627 – Chi phí sản xuất chung (6273)

Có TK 242 – Chi phí chờ phân bổ.

d) Trích khấu hao máy móc, thiết bị, nhà xưởng sản xuất,… thuộc phân xưởng, bộ phận, tổ, đội sản xuất, ghi:

Nợ TK 627 – Chi phí sản xuất chung (6274)

Có TK 214 – Hao mòn TSCĐ.

đ) Chi phí điện, nước, điện thoại,… và các chi phí khác bằng tiền thuộc phân xưởng, bộ phận, tổ, đội sản xuất, ghi:

Nợ TK 627 – Chi phí sản xuất chung (6277, 6278)

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu được khấu trừ thuế GTGT)

Có các TK 111, 112, 331,…

e) Khi phát sinh các khoản chi phí thuế, phí, lệ phí như tiền thuê đất, thuế tài nguyên, phí bảo vệ môi trường,… liên quan trực tiếp đến phân xưởng, bộ phận, tổ, đội sản xuất,…, ghi:

Nợ TK 627 – Chi phí sản xuất chung (6275)

Có TK 333 – Thuế và các khoản phải nộp Nhà nước

g) Trường hợp sửa chữa, bảo dưỡng định kỳ TSCĐ thuộc phân xưởng:

– Khi chi phí sửa chữa, bảo dưỡng định kỳ TSCĐ thực tế phát sinh, ghi:

Nợ TK 2413 – Sửa chữa, bảo dưỡng định kỳ TSCĐ

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có các TK 331, 111, 112,…

– Khi chi phí sửa chữa, bảo dưỡng định kỳ TSCĐ hoàn thành, kết chuyển chi phí sửa chữa, bảo dưỡng định kỳ TSCĐ vào chi phí chờ phân bổ, ghi:

Nợ TK 242 – Chi phí chờ phân bổ

Có TK 2413 – Sửa chữa, bảo dưỡng định kỳ TSCĐ.

– Định kỳ, phân bổ dần chi phí sửa chữa, bảo dưỡng định kỳ TSCĐ vào chi phí sản xuất chung, ghi:

Nợ TK 627 – Chi phí sản xuất chung

Có TK 242 – Chi phí chờ phân bổ

h) Trường hợp doanh nghiệp có TSCĐ cho thuê hoạt động, khi phát sinh chi phí liên quan đến TSCĐ cho thuê hoạt động:

– Khi phát sinh các chi phí trực tiếp ban đầu liên quan đến cho thuê hoạt động, ghi:

Nợ TK 627 – Chi phí sản xuất chung

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có các TK 111, 112, 331,…

– Định kỳ, tính, trích khấu hao TSCĐ cho thuê hoạt động vào chi phí SXKD, ghi:

Nợ TK 627 – Chi phí sản xuất chung (6274)

Có TK 214 – Hao mòn TSCĐ (hao mòn TSCĐ cho thuê hoạt động).

i) Tại thời điểm kết thúc kỳ kế toán, xác định lãi tiền vay phải trả được vốn hóa vào sản phẩm sản xuất dở dang theo quy định, ghi:

Nợ TK 627 – Chi phí sản xuất chung (tài sản đang sản xuất dở dang)

Có các TK 111, 112, 335, 341,…

k) Các chi phí sản xuất chung bằng tiền hoặc dịch vụ mua ngoài, ghi:

Nợ TK 627 – Chi phí sản xuất chung (6277, 6278)

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có các TK 111, 112, 331,…

l) Nếu phát sinh các khoản giảm chi phí sản xuất chung, ghi:

Nợ các TK 111, 112, 138,…

Có TK 627 – Chi phí sản xuất chung.

m) Đối với chi phí sản xuất chung sử dụng chung cho hợp đồng BCC tại bên kế toán cho hợp đồng BCC

– Khi phát sinh chi phí sản xuất chung sử dụng chung cho hợp đồng BCC, căn cứ hóa đơn và các chứng từ liên quan, ghi:

Nợ TK 627 – Chi phí sản xuất chung (chi tiết cho từng hợp đồng)

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có các TK 111, 112, 331…

– Định kỳ, kế toán lập Bảng phân bổ chi phí chung (có sự xác nhận của các bên) để phân bổ chi phí sản xuất chung sử dụng chung cho hợp đồng BCC cho các bên, ghi:

Nợ TK 138 – Phải thu khác (chi tiết cho từng đối tác)

Có các TK 627 – Chi phí sản xuất chung

Có TK 133 – Thuế GTGT được khấu trừ (nếu chia thuế đầu vào)

Có TK 3331 – Thuế GTGT phải nộp (nếu thuế đầu vào của chi phí chung đã khấu trừ hết, phải ghi tăng số thuế đầu ra phải nộp).

n) Tại thời điểm kết thúc kỳ kế toán, căn cứ vào Bảng phân bổ chi phí sản xuất chung để kết chuyển hoặc phân bổ chi phí sản xuất chung vào các tài khoản có liên quan cho từng sản phẩm, nhóm sản phẩm, dịch vụ theo tiêu thức phù hợp:

Nợ TK 154 – Chi phí sản xuất, kinh doanh dở dang

Nợ TK 632 – Giá vốn hàng bán (chi phí SXC cố định không phân bổ)

Có TK 627 – Chi phí sản xuất chung.

4. Tình huống thực tế

Giả định: Công ty Sản xuất Mộc An (Doanh nghiệp sản xuất đồ gỗ nội thất) với các thông tin như sau:

- Kỳ kế toán: Tháng 12/2025.

- Công ty kê khai thuế GTGT theo phương pháp khấu trừ.

- Công suất bình thường của nhà máy: 1.000 sản phẩm/tháng.

- Sản lượng thực tế sản xuất được trong tháng 12: 800 sản phẩm (Thấp hơn công suất bình thường).

Sau đây là các giao dịch kinh tế phát sinh:

Bước 1: Tập hợp chi phí phát sinh trong kỳ

Trong tháng 12/2025, tại phân xưởng sản xuất phát sinh các khoản chi phí sau:

1. Chi phí nhân viên phân xưởng (Định phí): Tổng lương và các khoản trích theo lương (BHXH, BHYT, KPCĐ…) phải trả cho quản đốc và nhân viên thống kê phân xưởng là 30.000.000đ.

Nợ TK 6271: 30.000.000

Có TK 334, 338: 30.000.000

2. Chi phí vật liệu, dụng cụ (Biến phí): Xuất kho dầu mỡ bôi trơn máy và một số dụng cụ nhỏ dùng cho sản xuất, trị giá 5.000.000đ.

Nợ TK 6272, 6273: 5.000.000

Có TK 152, 153: 5.000.000

3. Chi phí khấu hao TSCĐ (Định phí): Trích khấu hao nhà xưởng và dây chuyền máy móc thiết bị tháng 12 là 50.000.000đ.

Nợ TK 6274: 50.000.000

Có TK 214: 50.000.000

4. Chi phí dịch vụ mua ngoài (Biến phí): Hóa đơn tiền điện phục vụ sản xuất là 10.000.000đ (chưa VAT 10%). Tổng thanh toán 11.000.000đ.

Nợ TK 6277: 10.000.000

Nợ TK 133: 1.000.000

Có TK 112: 11.000.000

Tổng hợp chi phí trên TK 627 cuối tháng 12:

-

-

-

-

-

- Tổng Chi phí cố định (Định phí): 30.000.000 (Lương) + 50.000.000 (Khấu hao) = 80.000.000đ.

- Tổng Chi phí biến đổi (Biến phí): 5.000.000 (Vật liệu) + 10.000.000 (Điện) = 15.000.000đ.

- Tổng cộng TK 627: 95.000.000đ.

-

-

-

-

Bước 2: Tính toán phân bổ chi phí (Bước quan trọng nhất)

Theo quy định của tài khoản 627 theo Thông tư 99, do sản lượng thực tế (800 sp) thấp hơn công suất bình thường (1.000 sp), ta xử lý như sau:

a) Đối với Biến phí sản xuất chung (15.000.000đ): Phân bổ toàn bộ vào giá thành sản phẩm. => Kết chuyển sang TK 154: 15.000.000đ.

b) Đối với Định phí sản xuất chung (80.000.000đ): Ta chỉ được phân bổ vào giá thành tương ứng với mức công suất bình thường.

-

-

-

-

-

- Định phí tính cho 1 đơn vị theo công suất bình thường = 80.000.000 / 1.000 = 80.000đ/sp.

- Số tiền được tính vào giá thành (TK 154) = 80.000đ x 800 (sản phẩm thực tế) = 64.000.000đ.

- Số tiền không được phân bổ (Lãng phí) = 80.000.000 – 64.000.000 = 16.000.000đ.

- Khoản 16 triệu này phải tính ngay vào giá vốn hàng bán (TK 632) trong kỳ.

-

-

-

-

Bước 3: Hạch toán kết chuyển cuối kỳ

Dựa vào kết quả tính toán ở Bước 2, kế toán thực hiện bút toán kết chuyển để khóa sổ tài khoản 627:

Bút toán 1: Kết chuyển chi phí sang TK 154 (Tính vào giá thành) Gồm toàn bộ biến phí và phần định phí hợp lệ.

Tổng Nợ TK 154 = 15.000.000 (Biến phí) + 64.000.000 (Định phí) = 79.000.000đ.

Ghi sổ:

Nợ TK 154 – Chi phí SXKD dở dang: 79.000.000

Có TK 627 – Chi phí sản xuất chung: 79.000.000

Bút toán 2: Kết chuyển chi phí sang TK 632 (Chi phí không phân bổ hết) Phần định phí lãng phí do hoạt động dưới công suất.

Ghi sổ:

Nợ TK 632 – Giá vốn hàng bán: 16.000.000

Có TK 627 – Chi phí sản xuất chung: 16.000.000

Tổng kết:

Tóm lại, để hạch toán Tài khoản 627 – Chi phí sản xuất chung một cách chính xác, kế toán cần nắm chắc các lưu ý sau:

- Bắt buộc chia TK 627 thành Định phí (cố định) và Biến phí (biến đổi) ngay từ khi phát sinh.

- Cuối kỳ, phải so sánh sản lượng thực tế với công suất bình thường.

- Xử lý TK 632:

- Nếu hoạt động dưới công suất bình thường, phần định phí lãng phí (tương ứng với phần công suất không sử dụng) không được tính vào giá thành sản phẩm (TK 154) mà phải hạch toán thẳng vào Nợ Tài khoản 632.

- Điều này đảm bảo hàng tồn kho không bị “thổi giá” lên cao vô lý do yếu tố quản trị kém hiệu quả.

Hy vọng với bài viết hướng dẫn chi tiết trên đây, bạn đã nắm chắc và tự tin để hạch toán toán các nghiệp vụ chi phí sản xuất chung theo thông tư 99/2025/TT-BTC.