Chi phí nhân công phải trả cho nhân công trực tiếp sản xuất sản phẩm thì hạch toán như thế nào? Việc trích bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn, bảo hiểm thất nghiệp, các khoản hỗ trợ của công nhân trực tiếp sản xuất sản phẩm, thực hiện dịch vụ thực hiện ra sao?

Tham khảo bài viết dưới đây để nắm chắc nguyên tắc kế toán và kết cấu Tài khoản 622 – “Chi phí nhân công trực tiếp” và phương pháp kế toán theo thông tư 99/2025/TT-BTC (áp dụng từ ngày 01/01/2026 thay thế cho thông tư 200/2014/TT-BTC):

1. Nguyên tắc kế toán Tài khoản 622 theo thông tư 99

(1) Phạm vi phản ánh

Theo thông tư 99/2025/TT-BTC, Tài khoản 622 là tài khoản “Chi phí nhân công trực tiếp“, dùng để phản ánh chi phí nhân công trực tiếp tham gia vào hoạt động sản xuất, kinh doanh trong các ngành công nghiệp, xây lắp, nông, lâm, ngư nghiệp, dịch vụ (giao thông vận tải, bưu chính viễn thông, du lịch, khách sạn, tư vấn,…).

Chi phí nhân công trực tiếp bao gồm các khoản phải trả cho người lao động trực tiếp sản xuất sản phẩm, thực hiện dịch vụ thuộc danh sách quản lý của doanh nghiệp và lao động thuê ngoài theo từng loại công việc, như:

- Tiền lương, tiền công.

- Các khoản phụ cấp.

- Các khoản trích theo lương (bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn, bảo hiểm thất nghiệp).

(2) Các khoản không được hạch toán vào TK 622

Theo thông tư 99, không hạch toán vào tài khoản 622 những khoản phải trả về tiền lương, tiền công và các khoản phụ cấp… cho nhân viên quản lý phân xưởng, nhân viên quản lý doanh nghiệp, nhân viên bán hàng. (Các khoản này phải đưa vào TK 627, 642 hoặc 641).

Đối với hoạt động xây lắp:

- không hạch toán vào tài khoản 622 các khoản tiền lương, tiền công và các khoản phụ cấp có tính chất lương trả cho công nhân trực tiếp điều khiển xe, máy thi công, phục vụ máy thi công, khoản trích bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn, bảo hiểm thất nghiệp tính trên quỹ lương phải trả công nhân trực tiếp của hoạt động xây lắp, điều khiển máy thi công, phục vụ máy thi công, nhân viên phân xưởng.

(3) Yêu cầu về mở chi tiết Tài khoản 622

Tài khoản 622 – Chi phí nhân công trực tiếp phải mở chi tiết theo đối tượng tập hợp chi phí sản xuất, kinh doanh (theo từng đơn đặt hàng, từng sản phẩm, hoặc từng công trình…).

(4) Nguyên tắc về “Mức chi phí bình thường”

Theo TT 99, phần chi phí nhân công trực tiếp vượt trên mức bình thường không được tính vào giá thành sản phẩm, dịch vụ mà phải kết chuyển ngay vào Tài khoản 632 – Giá vốn hàng bán.

Điều này có nghĩa là:

- Phần chi phí nhân công trực tiếp nằm trong mức bình thường: Được tính vào giá thành sản phẩm, dịch vụ (Kết chuyển sang TK 154).

- Phần chi phí nhân công trực tiếp vượt trên mức bình thường: Không được tính vào giá thành mà phải kết chuyển ngay vào Giá vốn hàng bán (TK 632) trong kỳ.

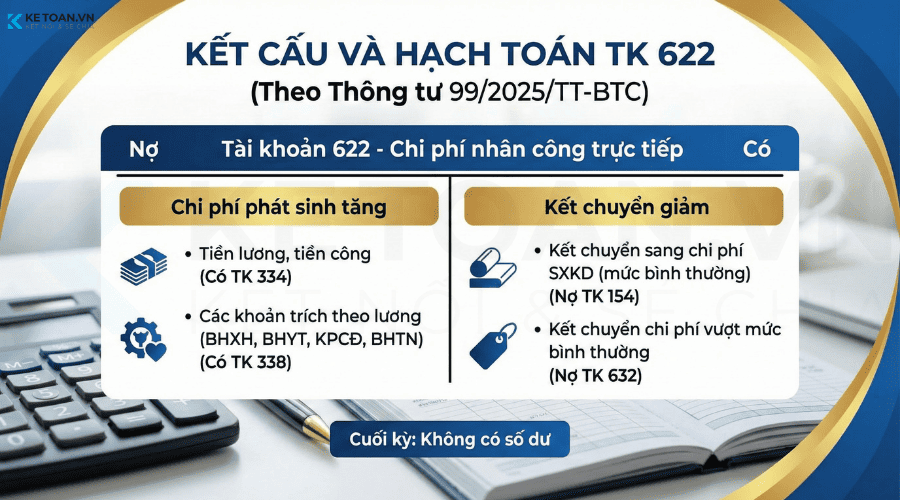

2. Kết cấu và nội dung phản ánh của Tài khoản 622 – Chi phí nhân công trực tiếp

| Bên Nợ | Bên Có |

| Chi phí nhân công trực tiếp tham gia quá trình sản xuất sản phẩm, thực hiện dịch vụ bao gồm: Tiền lương, tiền công lao động và các khoản trích trên tiền lương, tiền công theo quy định phát sinh trong kỳ. |

|

Tài khoản 622 – Chi phí nhân công trực tiếp không có số dư cuối kỳ.

3. Phương pháp kế toán Tài khoản 622 theo các giao dịch kinh tế chủ yếu

a) Căn cứ vào số tiền lương, tiền công và các khoản khác phải trả cho nhân công trực tiếp sản xuất sản phẩm, thực hiện dịch vụ, ghi:

Nợ TK 622 – Chi phí nhân công trực tiếp

Có TK 334 – Phải trả người lao động.

b) Tính, trích bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn, bảo hiểm thất nghiệp, các khoản hỗ trợ (như bảo hiểm nhân thọ, bảo hiểm hưu trí tự nguyện…) của công nhân trực tiếp sản xuất sản phẩm, thực hiện dịch vụ (phần tính vào chi phí doanh nghiệp phải chịu) trên số tiền lương, tiền công phải trả theo chế độ quy định, ghi:

Nợ TK 622 – Chi phí nhân công trực tiếp.

Có TK 338 – Phải trả, phải nộp khác.

c) Khi trích trước tiền lương nghỉ phép của công nhân sản xuất, ghi:

Nợ TK 622 – Chi phí nhân công trực tiếp

Có TK 335 – Chi phí phải trả.

d) Khi công nhân sản xuất thực tế nghỉ phép, doanh nghiệp phản ánh số phải trả về tiền lương nghỉ phép của công nhân sản xuất, ghi:

Nợ TK 335 – Chi phí phải trả

Có TK 334 – Phải trả người lao động.

đ) Đối với chi phí nhân công sử dụng chung cho hợp đồng BCC tại bên kế toán cho hợp đồng BCC

– Khi phát sinh chi phí nhân công sử dụng chung cho hợp đồng BCC, căn cứ các chứng từ liên quan, ghi:

Nợ TK 622 – Chi phí nhân công trực tiếp (chi tiết cho từng hợp đồng)

Có các TK 111, 112, 334,…

– Định kỳ, kế toán lập Bảng phân bổ chi phí chung (có sự xác nhận của các bên) để phân bổ chi phí nhân công sử dụng chung cho hợp đồng BCC cho các bên, ghi:

Nợ TK 138 – Phải thu khác (chi tiết cho từng đối tác)

Có TK 622 – Chi phí nhân công trực tiếp.

e) Tại thời điểm kết thúc kỳ kế toán, căn cứ vào Bảng phân bổ tiền lương và các khoản trích theo lương để tính phân bổ và kết chuyển chi phí nhân công trực tiếp vào bên Nợ Tài khoản 154 – Chi phí sản xuất, kinh doanh dở dang theo đối tượng tập hợp chi phí để tính giá thành sản phẩm, dịch vụ, ghi:

Nợ TK 154 – Chi phí sản xuất, kinh doanh dở dang

Nợ TK 632 – Giá vốn hàng bán (phần vượt trên mức bình thường)

Có TK 622 – Chi phí nhân công trực tiếp.

4. Tình huống thực tế và hướng dẫn cách hạch toán TK 622 theo TT 99

Tình huống: Tại Công ty Cổ phần Nội thất Gỗ Xanh trong tháng 12/2025. Trong tháng, bộ phận sản xuất trực tiếp (phân xưởng cắt và lắp ráp) có các phát sinh sau:

-

- Bảng lương phải trả: Tổng tiền lương và phụ cấp trách nhiệm cho công nhân trực tiếp sản xuất là 500.000.000 VNĐ.

- Các khoản trích theo lương: Tỷ lệ trích BHXH, BHYT, KPCĐ, BHTN tính vào chi phí doanh nghiệp giả sử là 23,5% trên quỹ lương cơ bản (Giả sử lương cơ bản bằng tổng lương là 500.000.000 VNĐ cho dễ tính toán).

- Số tiền trích = 500.000.000 x 23,5% = 117.500.000 VNĐ.

- Sự cố phát sinh: Trong tháng, do máy cưa hỏng đột xuất phải dừng hoạt động 2 ngày để sửa chữa, nhưng công nhân vẫn được hưởng lương thời gian chờ việc. Kế toán xác định chi phí lương trong thời gian ngừng trệ này là 20.000.000 VNĐ (Đây là chi phí vượt trên mức bình thường).

Cách hạch toán:

Bước 1: Ghi nhận chi phí lương phải trả cho công nhân trực tiếp Kế toán căn cứ bảng lương, hạch toán vào bên Nợ Tài khoản 622:

Nợ TK 622: 500.000.000 VNĐ

Có TK 334: 500.000.000 VNĐ

Bước 2: Trích các khoản bảo hiểm và kinh phí công đoàn tính vào chi phí Phần doanh nghiệp chịu được tính vào chi phí sản xuất:

Nợ TK 622: 117.500.000 VNĐ

Có TK 338: 117.500.000 VNĐ

=> Tổng phát sinh Nợ TK 622 trong kỳ = 500.000.000 + 117.500.000 = 617.500.000 VNĐ.

Bước 3: Kết chuyển cuối kỳ (Lưu ý quan trọng theo Thông tư 99) Tại thời điểm cuối tháng, kế toán cần tách bạch khoản chi phí “bình thường” và “vượt mức bình thường”.

Khoản 1: Chi phí lãng phí do ngừng việc (vượt mức bình thường) là 20.000.000 VNĐ. Khoản này KHÔNG được đưa vào giá thành (TK 154) mà chuyển thẳng vào giá vốn (TK 632).

Nợ TK 632: 20.000.000 VNĐ

Có TK 622: 20.000.000 VNĐ

Khoản 2: Chi phí nhân công trực tiếp hợp lý còn lại kết chuyển sang chi phí SXKD dở dang.

Số tiền = 617.500.000 – 20.000.000 = 597.500.000 VNĐ.

Nợ TK 154: 597.500.000 VNĐ

Có TK 622: 597.500.000 VNĐ

Lời kết:

Tóm lại, để hạch toán chính xác tài khoản 622, ta cần lưu ý 3 vấn đề sau:

- Chỉ thực hiện hạch toán vào TK 622 lương của nhân công trực tiếp. Các lương quản lý, bán hàng, hoặc công nhân lái máy phải tách sang tài khoản khác.

- Theo dõi chặt chẽ chi phí thực tế so với định mức bình thường.

- Không tính phần chi phí nhân công vượt trên mức bình thường vào giá thành (TK 154) mà phải chuyển ngay vào giá vốn (TK 632).

Hy vọng với phần hướng dẫn chi tiết trên, bạn đã tự tin xử lý và hạch toán các nghiệp vụ liên quan đến chi phí nhân công trực tiếp theo thông tư 99/2025/TT-BTC. Chúc các bạn áp dụng thành công!