Khi xuất nguyên liệu, vật liệu sử dụng cho hoạt động sản xuất sản phẩm hoặc thực hiện dịch vụ trong kỳ thì hạch toán như thế nào? Trường hợp mua nguyên liệu, vật liệu sử dụng ngay (không qua nhập kho) cho hoạt động sản xuất thì thực hiện ra sao?

Theo dõi bài viết dưới đây để nắm chắc nguyên tắc kế toán, kết cấu Tài khoản 621 – “Nguyên liệu, vật liệu trực tiếp” và phương pháp kế toán theo thông tư 99/2025/TT-BTC (áp dụng từ ngày 01/01/2026 thay thế cho thông tư 200/2014/TT-BTC):

1. Tài khoản 621 là gì? Dùng để làm gì?

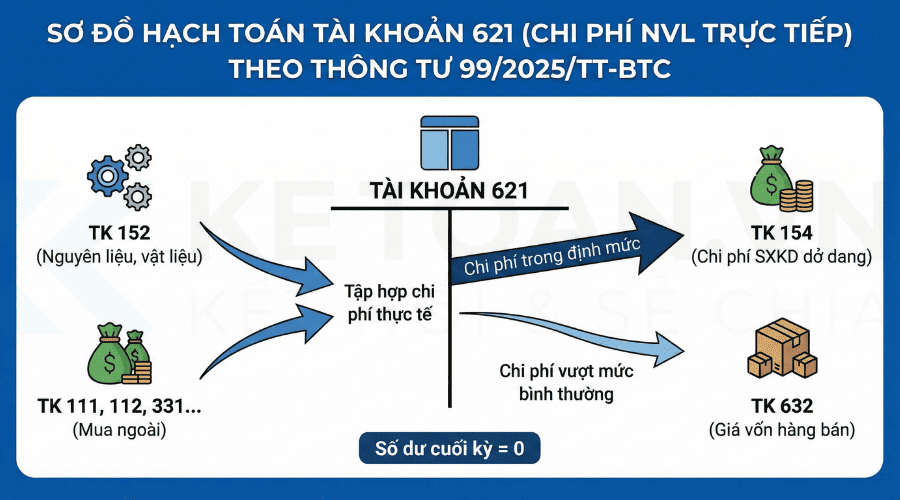

Theo thông tư 99/2025/TT-BTC, Tài khoản 621 là tài khoản “Chi phí nguyên liệu, vật liệu trực tiếp“, dùng để phản ánh chi phí nguyên liệu, vật liệu sử dụng trực tiếp cho hoạt động sản xuất sản phẩm, thực hiện dịch vụ của doanh nghiệp.

Theo thông tư, cách khoản chi phí được hạch toán vào TK 621 bao gồm những chi phí nguyên liệu, vật liệu (gồm cả nguyên liệu, vật liệu chính và vật liệu phụ) được sử dụng trực tiếp để sản xuất sản phẩm, thực hiện dịch vụ trong kỳ sản xuất, kinh doanh.

- Nguyên liệu, vật liêu chính: Là những loại nguyên liệu và vật liệu khi tham gia vào quá trình sản xuất thì cấu thành thực thể chính của sản phẩm. (Ví dụ: Vải trong sản xuất may mặc, gỗ trong sản xuất nội thất, sắt thép trong xây dựng…).

- Vật liệu phụ: Là những loại vật liệu khi tham gia vào quá trình sản xuất, không cấu thành thực thể chính của sản phẩm nhưng có thể kết hợp với vật liệu chính làm thay đổi màu sắc, mùi vị, hình dáng bề ngoài, tăng thêm chất lượng của sản phẩm hoặc tạo điều kiện cho quá trình chế tạo sản phẩm được thực hiện bình thường hoặc phục vụ cho nhu cầu công nghệ, kỹ thuật, bảo quản đóng gói; phục vụ cho quá trình lao động. (Ví dụ: Chỉ may, cúc áo, sơn, đinh, keo dán…).

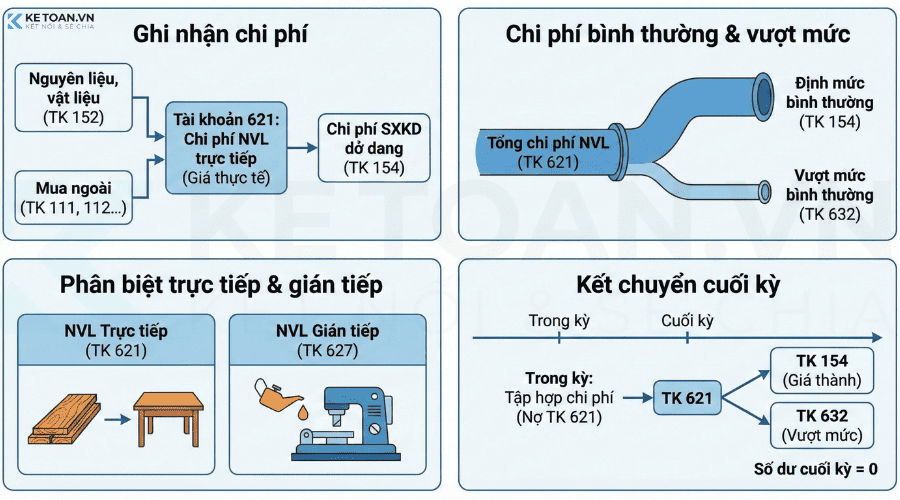

Phân biệt Tài khoản 621 với các tài khoản chi phí khác:

| Loại chi phí NVL | Mục đích sử dụng | Tài khoản hạch toán |

| NVL Trực tiếp | Dùng để chế tạo sản phẩm, thực hiện dịch vụ (cấu thành nên sản phẩm). | TK 621 |

| NVL Gián tiếp | Dùng cho quản lý phân xưởng, sửa chữa máy móc chung, lót nền, vệ sinh nhà xưởng… | TK 627 (Chi phí SX chung) |

| NVL Bán hàng | Dùng cho bộ phận bán hàng, bao bì đóng gói khi tiêu thụ… | TK 641 (Chi phí bán hàng) |

| NVL Quản lý | Dùng cho văn phòng, ban giám đốc, hành chính… | TK 642 (Chi phí QLDN) |

2. Nguyên tắc kế toán tài khoản 621 theo thông tư 99/2025/TT-BTC

(1) Nguyên tắc giá gốc (giá thực tế)

Theo TT 99, Chi phí nguyên liệu, vật liệu phải tính theo giá thực tế khi xuất sử dụng. Trong đó:

- Giá thực tế bao gồm: giá mua ghi trên hóa đơn, thuế nhập khẩu (nếu có), chi phí vận chuyển, bốc dỡ, bảo quản, chi phí mua,…

- Trị giá vốn thực tế xuất kho được tính theo 1 trong các phương pháp quy định (bình quân gia quyền, nhập trước – xuất trước, hoặc thực tế đích danh).

(2) Nguyên tắc phân bổ và tập hợp chi phí

TH1: Nếu khi xuất nguyên liệu, vật liệu cho quá trình sản xuất sản phẩm, thực hiện dịch vụ, xác định được cụ thể, rõ ràng cho từng đối tượng sử dụng:

- Trong kỳ kế toán: Việc ghi chép, tập hợp chi phí nguyên liệu, vật liệu trực tiếp vào bên Nợ Tài khoản 621 – Chi phí nguyên liệu, vật liệu trực tiếp theo từng đối tượng sử dụng trực tiếp các nguyên liệu, vật liệu này.

- Thời kiểm kết thúc kỳ kế toán: thực hiện kết chuyển vào Tài khoản 154 – Chi phí sản xuất, kinh doanh dở dang phục vụ cho việc tính giá thành sản xuất của sản phẩm, dịch vụ trong kỳ kế toán.

TH2: Nếu khi xuất sử dụng nguyên liệu, vật liệu cho quá trình sản xuất sản phẩm, dịch vụ không thể xác định cụ thể, rõ ràng cho từng đối tượng sử dụng:

- Trong kỳ kế toán: Tập hợp chung chi phí nguyên liệu, vật liệu trực tiếp vào bên Nợ Tài khoản 621 – Chi phí nguyên liệu, vật liệu trực tiếp cho quá trình sản xuất, chế tạo sản phẩm, thực hiện dịch vụ

- Thời điểm kết thúc kỳ kế toán: tiến hành tính phân bổ và kết chuyển chi phí nguyên liệu, vật liệu vào Tài khoản 154 – Chi phí sản xuất, kinh doanh dở dang phục vụ cho việc tính giá thành sản xuất của sản phẩm, dịch vụ trong kỳ kế toán.

Lưu ý: Việc phân bổ trị giá nguyên liệu, vật liệu vào giá thành sản phẩm, dịch vụ, doanh nghiệp phải dựa trên cơ sở các tiêu thức phân bổ phù hợp với đặc điểm hoạt động sản xuất kinh doanh và yêu cầu quản lý của doanh nghiệp.

(3) Nguyên tắc “mức bình thường”

Đối với các khoản chi phí nguyên liệu, vật liệu trực tiếp vượt định mức được xử lý như sau:

- Trong định mức bình thường: Toàn bộ chi phí NVL nằm trong mức tiêu hao bình thường sẽ được kết chuyển sang TK 154 để tính vào giá thành sản phẩm.

- Vượt mức bình thường: Phần chi phí NVL vượt trên mức bình thường (do lãng phí, hao hụt quá định mức, hỏng hóc…) không được tính vào giá thành sản phẩm/dịch vụ. Kế toán phải kết chuyển ngay khoản này vào TK 632 – Giá vốn hàng bán.

- Ví dụ: Định mức sản xuất 1 cái áo là 1.5 mét vải. Do sơ suất cắt sai, nhân viên dùng hết 2 mét vải.

- Chi phí của 1.5 mét vải: Hạch toán vào giá thành (Nợ 154)

- Chi phí của 0.5 mét vải vượt mức: Hạch toán thẳng vào giá vốn (Nợ 632) trong kỳ.

- Ví dụ: Định mức sản xuất 1 cái áo là 1.5 mét vải. Do sơ suất cắt sai, nhân viên dùng hết 2 mét vải.

(4) Nguyên tắc ghi nhận thuế GTGT

Theo thông tư 99, khi mua nguyên liệu, vật liệu:

- Nếu thuế GTGT đầu vào được khấu trừ thì trị giá nguyên liệu, vật liệu sẽ không bao gồm thuế GTGT.

- Nếu thuế GTGT đầu vào không được khấu trừ thì trị giá nguyên liệu, vật liệu bao gồm cả thuế GTGT.

3. Kết cấu và nội dung phản ánh của Tài khoản 621

| Bên Nợ | Bên Có |

| Trị giá thực tế nguyên liệu, vật liệu xuất dùng trực tiếp cho hoạt động sản xuất sản phẩm hoặc thực hiện dịch vụ trong kỳ kế toán. |

|

Tài khoản 621 – Chi phí nguyên liệu, vật liệu trực tiếp không có số dư cuối kỳ. Toàn bộ chi phí phát sinh trong kỳ phải được kết chuyển hết sang TK 154 hoặc TK 632 để phục vụ việc xác định kết quả kinh doanh.

4. Phương pháp kế toán Tài khoản 621 với 1 số giao dịch kinh tế chủ yếu

Theo hướng dẫn tại mục 3 – Phương pháp kế toán của thông tư 99/2025/TT-BTC, dưới đây là các bút toán định khoản cho các nghiệp vụ thường phát sinh nhất liên quan đến tài khoản 621:

4.1. Xuất kho hoặc mua nguyên vật liệu sử dụng ngay

Đây là nghiệp vụ phát sinh hàng ngày tại các doanh nghiệp sản xuất. Tùy thuộc vào nguồn gốc của nguyên vật liệu, kế toán ghi nhận như sau:

a) Trường hợp xuất từ kho ra sản xuất: Khi có phiếu xuất kho nguyên liệu, vật liệu để trực tiếp sản xuất sản phẩm hoặc thực hiện dịch vụ:

Nợ TK 621 – Chi phí nguyên liệu, vật liệu trực tiếp

Có TK 152 – Nguyên liệu, vật liệu

b) Trường hợp mua và đưa vào sử dụng ngay (không qua nhập kho): Đối với nguyên vật liệu mua về chuyển thẳng xuống phân xưởng (để tiết kiệm chi phí kho bãi, bốc xếp), kế toán căn cứ vào hóa đơn và phiếu báo vật tư để ghi:

Nợ TK 621 – Chi phí nguyên liệu, vật liệu trực tiếp (Giá mua chưa thuế)

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có các TK 111, 112, 331, 141… (Tổng giá thanh toán)

4.2. Xử lý nguyên vật liệu sử dụng không hết cuối kỳ

Thực tế sản xuất thường xảy ra tình huống nguyên vật liệu đã xuất ra nhưng cuối kỳ không dùng hết. Để đảm bảo tính giá thành chính xác cho kỳ này, kế toán không được để phần dư thừa này trong chi phí 621.

Bút toán nhập lại kho:

Nợ TK 152 – Nguyên liệu, vật liệu

Có TK 621 – Chi phí nguyên liệu, vật liệu trực tiếp

Lưu ý: Nếu không nhập lại kho mà để lại tại phân xưởng để kỳ sau dùng tiếp, kế toán ghi bút toán giảm chi phí (Ghi đỏ) hoặc ghi nhận vào chi phí trả trước tùy theo chính sách, nhưng phổ biến nhất vẫn là nhập lại kho trên sổ sách.

4.3. Hạch toán chi phí vượt trên mức bình thường

Theo nguyên tắc của Thông tư 99, phần chi phí hao hụt, lãng phí vượt định mức kỹ thuật không được tính vào giá trị hàng tồn kho (tức là không được vào TK 154).

Định khoản phần vượt mức:

Nợ TK 632 – Giá vốn hàng bán

Có TK 621 – Chi phí nguyên liệu, vật liệu trực tiếp

Ví dụ: Doanh nghiệp quy định định mức sản xuất 100 sản phẩm A cần 500kg vật liệu. Thực tế sử dụng hết 550kg. => Giá trị 50kg vượt mức này phải hạch toán thẳng vào Nợ TK 632, không được kết chuyển sang TK 154.

4.4. Hạch toán đối với Hợp đồng hợp tác kinh doanh (BCC)

Đối với các doanh nghiệp tham gia hợp đồng BCC dưới hình thức chia lợi nhuận sau thuế, việc hạch toán chi phí chung khá phức tạp:

Khi phát sinh chi phí NVL dùng chung:

Nợ TK 621 – Chi phí NVL trực tiếp (Chi tiết theo hợp đồng)

Nợ TK 133 – Thuế GTGT được khấu trừ

Có các TK 111, 112, 331…

Khi định kỳ phân bổ chi phí cho các bên còn lại (xuất lại chi phí): Căn cứ vào Bảng phân bổ chi phí chung đã được các bên xác nhận:

Nợ TK 138 – Phải thu khác (Chi tiết cho từng đối tác)

Có TK 621 – Chi phí nguyên liệu, vật liệu trực tiếp

Có TK 133 – Thuế GTGT được khấu trừ (Nếu chia sẻ thuế đầu vào)

Có TK 3331 – Thuế GTGT phải nộp (Nếu thuế đầu vào đã khấu trừ hết, phải xuất hóa đơn đầu ra để chia sẻ chi phí).

4.5. Kết chuyển chi phí cuối kỳ để tính giá thành

Tại thời điểm cuối kỳ kế toán, sau khi đã loại bỏ phần dùng không hết và phần vượt mức bình thường, kế toán thực hiện bút toán “khóa sổ” Tài khoản 621:

Kết chuyển chi phí hợp lý vào giá thành:

Nợ TK 154 – Chi phí sản xuất, kinh doanh dở dang

Có TK 621 – Chi phí nguyên liệu, vật liệu trực tiếp

5. Các sai sót thường gặp khi hạch toán chi phí nguyên liệu, vật liệu trực tiếp

Mặc dù nguyên tắc kế toán của Tài khoản 621 không quá phức tạp, nhưng lại có nhiều sai sót dẫn đến rủi ro cơ quan thuế bóc tách chi phí hoặc làm sai lệch giá thành sản phẩm: Dưới đây là 3 lỗi cần tránh:

- Không tách biệt chi phí vượt định mức: Kế toán gom tất cả các chi phí thực tế phát sinh vào giá thành TK 154 bao gồm cả phần chi phí vượt định mức => khiến cho giá trị tồn kho bị “thổi phồng” và lợi nhuận gộp bị ghi nhận sai.

- Nhầm lẫn giữa TK 621 và TK 627: Hạch toán nhầm vật liệu dùng chung cho phân xưởng (như dầu mỡ bôi trơn máy, giẻ lau, vật rẻ tiền mau hỏng,…) vào TK 621. => Hãy lưu ý rằng TK 621 chỉ ghi nhận chi phí trực tiếp cấu thành sản phẩm.

- Tiêu thức phân bổ không nhất quán: Khi vật liệu dùng chung cho nhiều sản phẩm, ta phải thực hiện nhất quán việc lựa chọn tiêu thức phân bổ (theo định mức, theo doanh thu, hay theo số lượng…).

Lời kết:

Tóm lại, để hạch toán chính xác Tài khoản 621 – Chi phí nguyên liệu, vật liệu trực tiếp, ta cần nắm các điểm lưu ý sau:

- Bên Nợ TK 621 (đầu vào): Chỉ tập hợp những nguyên liệu, vật liệu được sử dụng trực tiếp cho sản xuất, tính theo giá thực tế.

- Bên Có TK 621 (đẩu ra):

- Trong định mức bình thường: Kết chuyển sang TK 154 để tính vào giá thành sản phẩm.

- Vượt mức bình thường: Kết chuyển ngay sang TK 632 (tính vào chi phí thời kỳ), tuyệt đối không vốn hóa vào hàng tồn kho.

- Sử dụng không hết: Phải ghi giảm chi phí hoặc nhập lại kho (TK 152).

Hy vọng với bài viết hướng dẫn chi tiết trên, bạn đã nắm chắc nguyên tắc kế toán, kết cấu và cách hạch toán TK 621 theo thông tư 99/2025/TT-BTC.