Chi phí liên quan đến giao dịch mua lại cổ phiếu hạch toán vào đâu? Làm thế nào để xử lý bút toán chênh lệch giữa giá mua và giá tái phát hành theo đúng quy định mới nhất?

Theo dõi bài viết dưới đây, để nắm chắc nguyên tắc kế toán, kết cấu tài khoản và phương pháp hạch toán TK 419 – “Cổ phiếu mua lại của chính mình” theo thông tư 99/2025/TT-BTC.

1. Nguyên tắc kế toán

Theo thông tư 99/2025/TT-BTC, Tài khoản 419 được đổi tên thành “Cổ phiếu mua lại của chính mình” thay thế cho tên gọi “Cổ phiếu quỹ” theo thông tư 200/2014/TT-BTC như trước đây để phản ánh đúng bản chất giao dịch quốc tế.

Tài khoản 419 được dùng để phản ánh giá trị hiện có và tình hình biến động tăng, giảm giá trị cổ phiếu quỹ hoặc cổ phiếu đã phát hành bởi công ty cổ phần và được mua lại bởi chính công ty đó (cổ phiếu mua lại của chính mình).

Việc doanh nghiệp mua lại cổ phiếu của chính mình để hủy bỏ hoặc bán ra hoặc sử dụng cổ phiếu quỹ để tái phát hành hoặc dùng làm cổ phiếu thường được thực hiện theo quy định của pháp luật hiện hành.

Đối với TK 419, kế toán cần nắm chắc các nguyên tắc kế toán sau:

- Giá trị cổ phiếu mua lại của chính mình được doanh nghiệp phản ánh trên tài khoản này theo giá thực tế mua lại bao gồm giá mua lại và các chi phí liên quan trực tiếp đến việc mua lại cổ phiếu, như chi phí giao dịch, thông tin…

- Tại thời điểm kết thúc kỳ kế toán, giá trị thực tế cổ phiếu quỹ, cổ phiếu mua lại của chính mình được trình bày trên Báo cáo tình hình tài chính bằng cách ghi số âm (…) để ghi giảm vốn đầu tư của chủ sở hữu trên Báo cáo tình hình tài chính.

- Tài khoản này không phản ánh trị giá cổ phiếu mà công ty mua của các công ty cổ phần khác vì mục đích nắm giữ để đầu tư.

- Trường hợp theo quy định của pháp luật hiện hành doanh nghiệp được dùng cổ phiếu mua lại của chính mình để bán ra ngay sau khi mua lại hoặc dùng cổ phiếu quỹ để tái phát hành hoặc làm cổ phiếu thưởng thì giá vốn của cổ phiếu bán ra được tính theo phương pháp bình quân gia quyền.

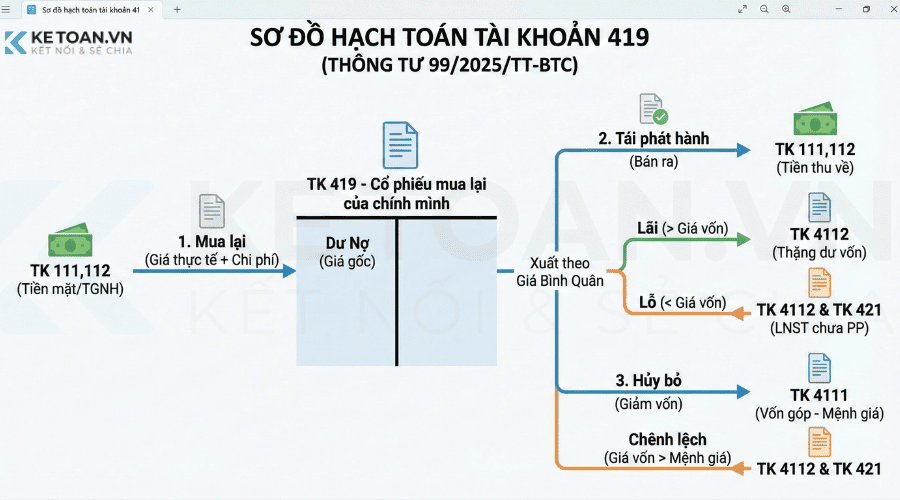

2. Kết cấu và nội dung phản ánh của Tài khoản 419 – Cổ phiếu mua lại của chính mình

| Bên Nợ (ghi tăng) | Bên Có (ghi giảm) |

| Trị giá thực tế cổ phiếu mua lại của chính mình khi mua vào. |

|

Tài khoản 419 có số dư bên Nợ thể hiện trị giá thực tế cổ phiếu mua lại của chính mình mà doanh nghiệp hiện đang nắm giữ tại thời điểm kết thúc kỳ kế toán.

3. Phương pháp kế toán một số giao dịch kinh tế chủ yếu với Tài khoản 419

a) Kế toán mua lại cổ phiếu do chính công ty đã phát hành:

– Khi doanh nghiệp đã hoàn tất các thủ tục mua lại số cổ phiếu do chính công ty đã phát hành theo quy định của pháp luật, ghi:

Nợ TK 419 – Cổ phiếu mua lại của chính mình (giá mua lại cổ phiếu)

Có các TK 111, 112.

– Trong quá trình mua lại cổ phiếu, khi phát sinh chi phí liên quan trực tiếp đến việc mua lại cổ phiếu, ghi:

Nợ TK 419 – Cổ phiếu mua lại của chính mình

Có các TK 111, 112.

b) Khi doanh nghiệp hủy bỏ số cổ phiếu quỹ, cổ phiếu mua lại của chính mình theo quy định của pháp luật, ghi:

Nợ TK 4111 – Vốn góp của chủ sở hữu (mệnh giá cổ phiếu);

Nợ TK 4112 – Thặng dư vốn (nếu giá mua lại cao hơn mệnh giá) (nếu có)

Có TK 419 – Cổ phiếu mua lại của chính mình (giá thực tế mua lại cổ phiếu)

Có TK 4112 – Thặng dư vốn (nếu giá mua lại thấp hơn mệnh giá) (nếu có).

c) Trường hợp doanh nghiệp được bán ra cổ phiếu mua lại của chính mình theo quy định của pháp luật:

Nợ các TK 111, 112 (giá bán)

Nợ TK 4112 – Thặng dư vốn (giá bán thấp hơn giá vốn cổ phiếu mua lại của chính mình) (nếu có)

Có TK 419 – Cổ phiếu mua lại của chính mình (giá vốn của cổ phiếu mua lại của chính mình)

Có TK 4112 – Thặng dư vốn (giá bán cao hơn giá vốn cổ phiếu mua lại của chính mình) (nếu có).

– Chi phí phát sinh liên quan trực tiếp đến việc bán cổ phiếu mua lại của chính mình theo quy định của pháp luật, ghi:

Nợ TK 4112 – Thặng dư vốn

Có các TK 111, 112.

d) Trường hợp doanh nghiệp được dùng cổ phiếu mua lại của chính mình làm cổ phiếu thường theo quy định của pháp luật:

Nợ các TK 421, 414,… (giá phát hành cổ phiếu quỹ)

Nợ TK 4112 – Thặng dư vốn (số chênh lệch giữa giá mua lại cao hơn giá phát hành cổ phiếu mua lại của chính mình) (nếu có)

Có TK 419 – Cổ phiếu mua lại của chính mình (giá vốn cổ phiếu mua lại của chính mình)

Có TK 4112 – Thặng dư vốn (số chênh lệch giữa giá mua lại thấp hơn giá phát hành cổ phiếu mua lại của chính mình) (nếu có).

đ) Khi doanh nghiệp sử dụng nguồn thặng dư vốn cổ phần, quỹ đầu tư phát triển, lợi nhuận sau thuế chưa phân phối, quỹ khác thuộc vốn chủ sở hữu để mua lại cổ phiếu theo quy định của pháp luật:

+ Khi mua lại cổ phiếu:

Nợ TK 419 – Cổ phiếu mua lại của chính mình

Có TK 112 – Tiền gửi không kỳ hạn.

+ Đồng thời, ghi giảm nguồn thặng dư vốn cổ phần, quỹ đầu tư phát triển, lợi nhuận sau thuế chưa phân phối, quỹ khác thuộc vốn chủ sở hữu

Nợ các TK 414, 4112, 421, 418

Có TK 419 – Cổ phiếu mua lại của chính mình.

4. Tình huống thực tế và cách hạch toán Tài khoản 419 theo thông tư 99/2025/TT-BTC

Giả định: Công ty Cổ phần TechViet (doanh nghiệp kinh doanh phần mềm) có các giao dịch liên quan đến cổ phiếu quỹ trong Quý 1/2026 như sau:

- Số dư đầu kỳ TK 4112 (Thặng dư vốn cổ phần): 10.000.000đ.

- Số dư đầu kỳ TK 419: 0.

Công ty phát sinh các giao dịch kinh tế như sau:

Nghiệp vụ 1: Ngày 05/01/2026: Công ty mua lại 10.000 cổ phiếu của chính mình trên sàn giao dịch để làm cổ phiếu quỹ.

- Giá khớp lệnh: 20.000đ/cổ phiếu.

- Phí giao dịch trả cho công ty chứng khoán (0,2%): 400.000đ.

- Thanh toán bằng chuyển khoản ngân hàng.

Phân tích: Giá gốc nhập kho = (10.000 CP x 20.000đ) + 400.000đ = 200.400.000đ (Giá bình quân mỗi cổ phiếu = 20.040đ/cp)

Định khoản:

Nợ TK 419: 200.400.000đ

Có TK 112: 200.400.000đ

Nghiệp vụ 2: Ngày 15/02/2026: Giá cổ phiếu tăng, Công ty quyết định bán ra (tái phát hành) 5.000 cổ phiếu.

- Giá bán: 25.000đ/cổ phiếu.

- Thu tiền qua ngân hàng.

Phân tích:

Tiền thu về: 5.000 x 25.000 = 125.000.000đ.

Giá vốn (xuất theo bình quân): 5.000 x 20.040 = 100.200.000đ.

Chênh lệch LÃI: 125.000.000 – 100.200.000 = 24.800.000đ.

Quy tắc: Lãi ghi tăng Thặng dư vốn cổ phần (TK 4112).

Định khoản:

Nợ TK 112: 125.000.000đ

Có TK 419: 100.200.000đ (Giá vốn)

Có TK 4112: 24.800.000đ (Phần lãi)

Sau bút toán này, số dư TK 4112 tăng lên: 10.000.000 (đầu kỳ) + 24.800.000 = 34.800.000đ.

Nghiệp vụ 3: Ngày 20/03/2026: Do cần vốn lưu động gấp, Công ty bán nốt 5.000 cổ phiếu còn lại với giá thấp.

- Giá bán: 12.000đ/cổ phiếu.

Phân tích:

Tiền thu về: 5.000 x 12.000 = 60.000.000đ.

Giá vốn (xuất theo bình quân): 5.000 x 20.040 = 100.200.000đ.

Chênh lệch LỖ: 60.000.000 – 100.200.000 = (40.200.000đ).

Quy tắc xử lý lỗ: Trừ vào Thặng dư vốn cổ phần (TK 4112) trước. Nếu TK 4112 hết tiền thì trừ tiếp vào Lợi nhuận sau thuế chưa phân phối (TK 421).

Số dư TK 4112 hiện có: 34.800.000đ.

Số lỗ cần bù đắp: 40.200.000đ.

=> Trừ hết 34.800.000 của TK 4112, còn thiếu 5.400.000 sẽ lấy từ TK 421.

Định khoản:

Nợ TK 112: 60.000.000đ (Tiền thực nhận)

Nợ TK 4112: 34.800.000đ (Xóa sổ toàn bộ thặng dư đang có)

Nợ TK 421: 5.400.000đ (Phần lỗ còn lại trừ vào lợi nhuận)

Có TK 419: 100.200.000đ (Xóa sổ giá gốc cổ phiếu)

Nghiệp vụ 4: Giả sử ngày 20/03/2026, thay vì bán lỗ, công ty quyết định hủy bỏ 5.000 cổ phiếu này để giảm vốn điều lệ. Mệnh giá cổ phiếu là 10.000đ/cp.

Phân tích:

Giá gốc (TK 419): 5.000 x 20.040 = 100.200.000đ.

Mệnh giá (TK 4111): 5.000 x 10.000 = 50.000.000đ.

Chênh lệch: Giá mua lại cao hơn mệnh giá => Làm giảm nguồn thặng dư/lợi nhuận.

Định khoản:

Nợ TK 4111: 50.000.000đ (Giảm vốn điều lệ theo mệnh giá)

Nợ TK 4112: 34.800.000đ (Trừ thặng dư)

Nợ TK 421: 15.400.000đ (Phần còn thiếu trừ vào lợi nhuận)

Có TK 419: 100.200.000đ (Tất toán tài khoản 419)

Tổng kết:

Việc hạch toán Tài khoản 419 – Cổ phiếu mua lại của chính mình theo Thông tư 99/2025/TT-BTC tuy không phát sinh thường xuyên nhưng lại yêu cầu sự chính xác tuyệt đối về nguyên tắc vốn chủ sở hữu. Để tránh các sai sót trọng yếu trên Báo cáo tài chính, kế toán cần ghi nhớ 3 nguyên tắc bất di bất dịch sau:

- Về giá trị ghi nhận: Mua vào theo Giá thực tế (bao gồm chi phí); Tái phát hành hoặc hủy bỏ theo Giá bình quân gia quyền.

- Về xử lý chênh lệch: Đây là giao dịch vốn, không phải giao dịch kinh doanh. Do đó, tuyệt đối không hạch toán vào Doanh thu/Chi phí tài chính (TK 515/635).

- Lãi đưa vào Thặng dư vốn cổ phần (TK 4112).

- Lỗ ưu tiên trừ vào TK 4112, nếu hết mới trừ vào Lợi nhuận sau thuế chưa phân phối (TK 421).

- Về trình bày báo cáo: Số liệu Tài khoản 419 được trình bày dưới hình thức số âm (…) trên Bảng cân đối kế toán, thể hiện bản chất làm giảm Vốn chủ sở hữu của doanh nghiệp.

Hy vọng qua bài viết này, bạn đã nắm vững cách xử lý các nghiệp vụ liên quan đến cổ phiếu mua lại để áp dụng chính xác cho kỳ kế toán tới.