Doanh nghiệp trích lập “các quỹ khác” từ lợi nhuận sau thuế như thế nào? Khi sử dụng quỹ này để chi tiêu thực tế hay dùng để bổ sung vốn góp chủ sở hữu, kế toán cần định khoản Nợ – Có ra sao? Căn cứ vào quy định mới nhất tại Thông tư 99/2025/TT-BTC, bài viết dưới đây sẽ hướng dẫn chi tiết nguyên tắc và phương pháp hạch toán Tài khoản 418 – Các quỹ khác thuộc vốn chủ sở hữu.

1. Nguyên tắc kế toán

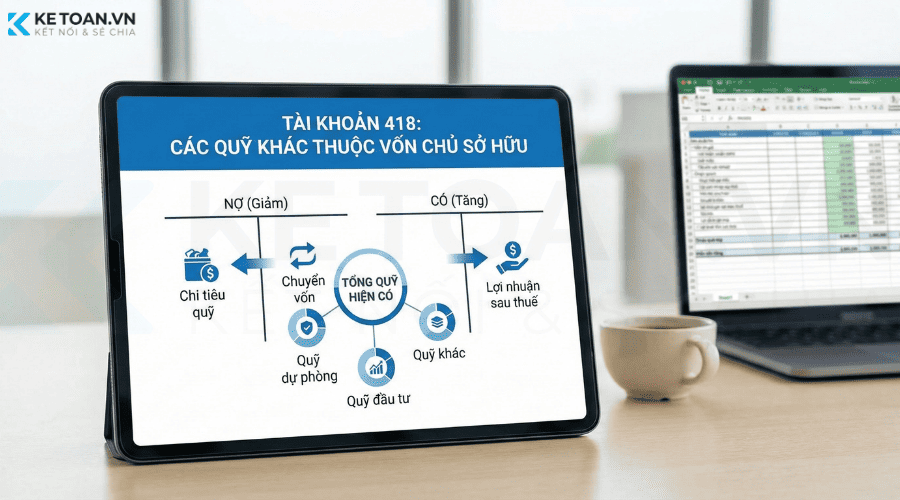

Theo thông tư 99/2025/TT-BTC, Tài khoản 418 là tài khoản “Các quỹ khác thuộc vốn chủ sở hữu“, được dùng để phản ánh số hiện có và tình hình tăng, giảm các quỹ khác thuộc nguồn vốn chủ sở hữu. Các quỹ khác thuộc nguồn vốn chủ sở hữu được hình thành từ lợi nhuận sau thuế chưa phân phối. Việc trích và sử dụng quỹ khác thuộc nguồn vốn chủ sở hữu phải theo cơ chế tài chính hiện hành đối với từng loại doanh nghiệp hoặc theo quyết định của chủ sở hữu.

=> Như vậy, quy định về nguyên tắc kế toán TK 418 theo thông tư 99/2025/TT-BTC không thay đổi so với quy định tại thông tư cũ 200/2014/TT-BTC.

2. Kết cấu và nội dung phản ánh của Tài khoản 418 – Các quỹ khác thuộc vốn chủ sở hữu

| Bên Nợ (Phản ánh giảm quỹ) | Bên Có (phản ánh tăng quỹ) |

| Phản ánh tình hình chi tiêu, sử dụng các quỹ khác thuộc vốn chủ sở hữu của doanh nghiệp. | Phản ánh các quỹ khác thuộc vốn chủ sở hữu tăng do được trích lập từ lợi nhuận sau thuế chưa phân phối. |

Tài khoản 418 có số dư Bên Có thể hiện số quỹ khác thuộc vốn chủ sở hữu hiện có tại thời điểm kết thúc kỳ kế toán.

3. Phương pháp kế toán một số giao dịch kinh tế chủ yếu của Tài khoản 418 – Các quỹ khác thuộc vốn chủ sở hữu

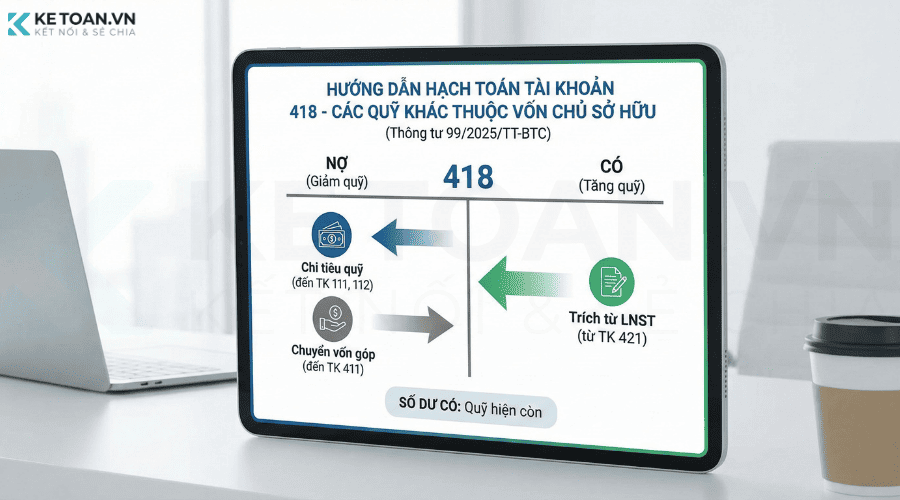

a) Trích lập quỹ khác thuộc vốn chủ sở hữu từ lợi nhuận sau thuế chưa phân phối, ghi:

Nợ TK 421 – Lợi nhuận sau thuế chưa phân phối

Có TK 418 – Các quỹ khác thuộc vốn chủ sở hữu.

b) Khi sử dụng các quỹ khác thuộc vốn chủ sở hữu, ghi:

Nợ TK 418 – Các quỹ khác thuộc vốn chủ sở hữu

Có các TK 111, 112, 331,…

c) Trường hợp bổ sung vốn góp của chủ sở hữu từ các quỹ khác thuộc vốn chủ sở hữu ghi:

Nợ TK 418 – Các quỹ khác thuộc vốn chủ sở hữu

Có TK 4111 – Vốn góp của chủ sở hữu.

4. Tình huống thực tế và cách hạch toán TK 418 theo thông tư 99

Bối cách: Công ty Cổ phần Thương mại và Dịch vụ ABC (gọi tắt là Công ty ABC). Năm tài chính kết thúc ngày 31/12/2024. Sau khi quyết toán thuế, Công ty ABC có lợi nhuận sau thuế chưa phân phối là 5 tỷ đồng.

Tình huống 1: Trích lập quỹ từ lợi nhuận (Tăng quỹ)

Diễn biến: Ngày 15/04/2025, Đại hội đồng cổ đông họp và ra Nghị quyết phân phối lợi nhuận năm 2024. Trong đó, quyết định trích 10% lợi nhuận sau thuế để lập “Quỹ ổn định thị trường” (đây là một loại quỹ khác thuộc vốn chủ sở hữu, được theo dõi trên TK 418).

Số tiền trích lập: 5.000.000.000 VNĐ x 10% = 500.000.000 VNĐ (500 triệu đồng).

Cách hạch toán: Căn cứ vào Nghị quyết và phiếu kế toán, kế toán ghi nhận việc hình thành quỹ:

Nợ TK 421 (Lợi nhuận sau thuế chưa phân phối): 500.000.000

Có TK 418 (Các quỹ khác thuộc vốn chủ sở hữu): 500.000.000

Ý nghĩa: Lợi nhuận giảm đi, nhưng Quỹ khác (nguồn vốn) tăng lên tương ứng.

Tình huống 2: Sử dụng quỹ để chi tiêu (Giảm quỹ)

Diễn biến: Ngày 20/06/2025, để thực hiện mục tiêu ổn định thị trường trong giai đoạn khó khăn, Ban giám đốc quyết định sử dụng quỹ này để tài trợ cho chương trình hỗ trợ giá bán lẻ đặc biệt. Công ty chi tiền mặt để tổ chức sự kiện này.

Số tiền chi: 50.000.000 đ (50 triệu đồng)

Hạch toán: Khi xuất tiền mặt chi dùng cho mục đích của quỹ, kế toán ghi:

Nợ TK 418 (Các quỹ khác thuộc vốn chủ sở hữu): 50.000.000

Có TK 111 (Tiền mặt): 50.000.000

Tình huống 3: Chuyển quỹ thành Vốn góp chủ sở hữu (Giảm quỹ, Tăng vốn điều lệ)

Diễn biến: Ngày 01/10/2025, để tăng quy mô vốn điều lệ nhằm tham gia đấu thầu dự án lớn, các cổ đông đồng thuận chuyển một phần số dư từ “Quỹ ổn định thị trường” (đang nằm ở TK 418) sang bổ sung vốn góp. Số tiền chuyển: 200.000.000 đ (200 triệu đồng).

Hạch toán: Căn cứ vào giấy phép kinh doanh thay đổi (ghi nhận vốn điều lệ mới) và biên bản họp, kế toán ghi:

Nợ TK 418 (Các quỹ khác thuộc vốn chủ sở hữu): 200.000.000

Có TK 4111 (Vốn góp của chủ sở hữu): 200.000.000

Tổng kết:

Tóm lại, để đảm bảo hạch toán chính xác và tránh sai sót khi quyết toán thuế, kế toán cần ghi nhớ “Quy trình dòng chảy nguồn vốn” của Tài khoản 418 như sau:

- Về nguồn hình thành (Ghi CÓ): Chỉ có một nguồn duy nhất là trích từ Lợi nhuận sau thuế chưa phân phối (Đối ứng TK 421). Tuyệt đối không trích từ doanh thu hay chi phí trước thuế.

- Về mục đích sử dụng (Ghi NỢ): Dòng tiền đi ra từ TK 418 thường chia làm hai nhánh chính:

- Chi tiêu thực tế cho hoạt động của quỹ (Đối ứng TK 111, 112, 331).

- Điều chuyển nội bộ để tăng vốn kinh doanh (Đối ứng TK 411).

- Về bản chất: Đây là tài khoản nguồn vốn, do đó số dư luôn nằm bên CÓ. Nếu tài khoản này có số dư Nợ, kế toán cần rà soát lại ngay lập tức các bút toán đã ghi nhận.

Hy vọng với hướng dẫn chi tiết trên đây, đã giúp bạn tư tin xử lý các nghiệp vụ liên quan đến TK 418!