Khi có quyết định của Nhà nước về đánh giá lại các tài sản cố định, hàng hóa, vật tư,… thì thực hiện hạch toán vào tài khoản nào? Cuối kỳ phần chênh lệch do đánh giá lại tài sản thì xử lý ra sao? Theo dõi bài viết dưới đây để nắm rõ nguyên tắc kế toán, kết cấu và cách hạch toán Tài khoản 412 – Chênh lệch đánh giá lại tài sản theo thông tư 99/2025/TT-BTC:

1. Nguyên tắc kế toán

Theo thông tư 99/2025/TT-BTC, Tài khoản 412 là tài khoản “Chênh lệch đánh giá lại tài sản” dùng để phản ánh số chênh lệch do đánh giá lại tài sản hiện có và tình hình xử lý số chênh lệch đó ở doanh nghiệp. Tài sản được đánh giá lại có thể là TSCĐ, BĐSĐT, công cụ, dụng cụ, sản phẩm, hàng hóa, sản phẩm dở dang…

Trong đó, phạm vi ghi nhận chênh lệch đánh giá lại tài sản được phản ánh vào tài khoản 412 bao gồm các trường hợp sau:

- Khi có quyết định của Nhà nước về đánh giá lại tài sản.

- Các trường hợp khác theo quy định của pháp luật.

TK 412 không phản ánh số chênh lệch đánh giá lại khi đưa tài sản đi góp vốn đầu tư vào đơn vị khác, khi tổ chức lại doanh nghiệp (nếu có) theo quy định của pháp luật doanh nghiệp.

- Khoản chênh lệch đánh giá lại trong các trường hợp khi đưa tài sản đi góp vốn vào đơn vị khác hoặc khi tổ chức lại doanh nghiệp (nếu có) được phản ánh vào:

- Tài khoản 711 – Thu nhập khác (nếu lãi)

- Tài khoản 811 – Chi phí khác (nếu lỗ).

Về việc xác nhận giá trị tài sản và phần chênh lệch được TT 99 quy định như sau:

- Giá trị tài sản được xác định lại theo quy định của pháp luật liên quan.

- Số chênh lệch giá do đánh giá lại tài sản được hạch toán và xử lý theo pháp luật hiện hành.

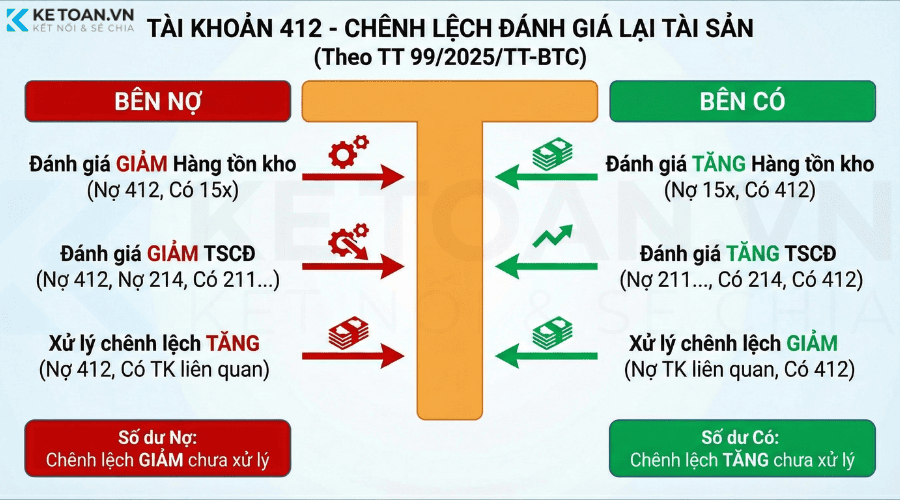

2. Kết cấu và nội dung phản ánh của Tài khoản 412 – Chênh lệch đánh giá lại tài sản

| Bên Nợ | Bên Có |

|

|

Tài khoản 412 là tài khoản lưỡng tính, có thể có số dư bên Nợ hoặc bên Có, cụ thể:

- Số dư bên Nợ TK 412: phản ánh số chênh lệch giảm do đánh giá lại tài sản chưa được xử lý tại thời điểm kết thúc kỳ kế toán.

- Số dư bên Có TK 412: thể hiện cố chênh lệch tăng do đánh giá lại tài sản chưa được xử lý tại thời điểm kết thúc kỳ kế toán.

3. Cách hạch toán một số giao dịch kinh tế phổ biến của Tài khoản 412 – Chênh lệch đánh giá lại tài sản

3.1) Khi có quyết định của Nhà nước về đánh giá lại TSCĐ, BĐSĐT, vật tư, hàng hóa,…

(a) Đánh giá lại vật tư, hàng hóa:

– Nếu giá đánh giá lại cao hơn trị giá đã ghi sổ kế toán thì số chênh lệch giá tăng, ghi:

Nợ các TK 152, 153, 155, 156

Có TK 412 – Chênh lệch đánh giá lại tài sản.

– Nếu giá đánh giá lại thấp hơn trị giá đã ghi sổ kế toán thì số chênh lệch giá giảm, ghi:

Nợ TK 412 – Chênh lệch đánh giá lại tài sản

Có các TK 152, 153, 155, 156.

(b) Đánh giá lại TSCĐ và BĐSĐT: Căn cứ vào bảng tổng hợp kết quả kiểm kê và đánh giá lại TSCĐ, BĐSĐT:

– Phần nguyên giá, giá trị còn lại, giá trị hao mòn điều chỉnh tăng, ghi:

Nợ các TK 211, 213, 217 (phần nguyên giá điều chỉnh tăng)

Có TK 214 – Hao mòn TSCĐ (phần giá trị hao mòn điều chỉnh tăng)

Có TK 412 – Chênh lệch đánh giá lại tài sản (giá trị còn lại điều chỉnh tăng).

– Phần nguyên giá, giá trị còn lại, giá trị hao mòn điều chỉnh giảm, ghi:

Nợ TK 412 – Chênh lệch đánh giá lại tài sản (giá trị còn lại điều chỉnh giảm)

Nợ TK 214 – Hao mòn TSCĐ (phần giá trị hao mòn điều chỉnh giảm)

Có các TK 211, 213, 217 (phần nguyên giá điều chỉnh giảm)

3.2) Tại thời điểm kết thúc kỳ kế toán, việc xử lý chênh lệch đánh giá lại tài sản căn cứ vào quyết định của cơ quan có thẩm quyền, ghi:

Nợ TK 412 – Chênh lệch đánh giá lại tài sản

Có TK liên quan

Hoặc

Nợ TK liên quan

Có TK 412 – Chênh lệch đánh giá lại tài sản.

4. Ví dụ thực tế cách hạch toán Tài khoản 412 theo thông tư 99/2025/TT-BTC

Ví dụ 1: Đánh giá lại Hàng tồn kho theo quyết định của Nhà nước

Bối cảnh: Công ty Xăng dầu A (Doanh nghiệp nhà nước) đang tồn kho một lượng xăng lớn. Ngày 31/12/2025, Nhà nước có quyết định điều chỉnh giá xăng dầu và yêu cầu doanh nghiệp đánh giá lại giá trị hàng tồn kho để phản ánh đúng giá trị thực tế mới.

Số liệu:

Lượng xăng tồn kho: 10.000 lít.

Giá ghi sổ (giá gốc): 20.000đ/lít. -> Tổng giá trị sổ sách: 200.000.000đ.

Giá đánh giá lại theo quyết định: 22.000đ/lít. -> Tổng giá trị mới: 220.000.000đ.

Chênh lệch tăng: 20.000.000đ.

Vì giá đánh giá lại cao hơn giá ghi sổ, kế toán ghi nhận chênh lệch tăng:

Nợ TK 156 (Hàng hóa): 20.000.000đ

Có TK 412 (Chênh lệch đánh giá lại tài sản): 20.000.000đ

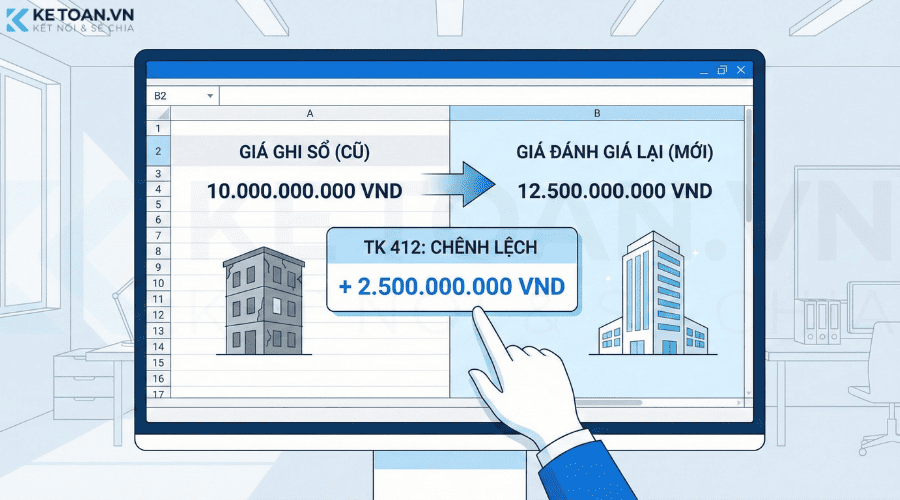

Ví dụ 2: Đánh giá lại Tài sản cố định (TSCĐ) khi Cổ phần hóa

Bối cảnh: Công ty B là doanh nghiệp Nhà nước thực hiện cổ phần hóa. Hội đồng định giá tài sản tiến hành đánh giá lại một dây chuyền máy móc sản xuất.

Số liệu:

Trên sổ kế toán:

Nguyên giá (TK 211): 5.000.000.000đ

Hao mòn lũy kế (TK 214): 2.000.000.000đ

=> Giá trị còn lại: 3.000.000.000đ

Kết quả đánh giá lại:

Nguyên giá mới (theo giá thị trường): 6.000.000.000đ (Tăng 1 tỷ so với sổ sách)

Giá trị hao mòn đánh giá lại: 2.500.000.000đ (Tăng 500 triệu so với sổ sách)

=> Giá trị còn lại mới: 3.500.000.000đ

Chênh lệch giá trị còn lại (phần tài sản thực tăng): 3,5 tỷ – 3 tỷ = 500.000.000đ

Hạch toán: Kế toán phải điều chỉnh cả Nguyên giá và Hao mòn, phần chênh lệch giá trị còn lại đưa vào 412:

Nợ TK 211 (Nguyên giá): 1.000.000.000đ (Phần nguyên giá tăng)

Có TK 214 (Hao mòn TSCĐ): 500.000.000đ (Phần hao mòn tăng)

Có TK 412 (Chênh lệch ĐGL tài sản): 500.000.000đ (Phần giá trị còn lại tăng)

Ví dụ 3: Mang tài sản đi góp vốn (Không dùng TK 412)

Bối cảnh: Công ty C mang một chiếc xe tải đi góp vốn thành lập Công ty liên doanh D.

Số liệu:

Giá trị còn lại trên sổ sách của xe: 400.000.000đ.

Hội đồng liên doanh định giá chiếc xe này là: 550.000.000đ.

Chênh lệch lãi: 150.000.000đ.

Hạch toán: Tài khoản này không phản ánh số chênh lệch đánh giá lại khi đưa tài sản đi góp vốn”. Nên phần chênh lệch này phải đưa vào thu nhập khác (711).

Nợ TK 222 (Đầu tư vào LD, LK): 550.000.000đ

Nợ TK 214 (Hao mòn lũy kế): [Giá trị hao mòn đã trích]

Có TK 211 (Nguyên giá): [Nguyên giá xe]

Có TK 711 (Thu nhập khác): 150.000.000đ (Lưu ý: Không ghi Có TK 412)

Kết luận:

Tóm lại, để hạch toán đúng Tài khoản 412 theo Thông tư 99/2025/TT-BTC, doanh nghiệp cần ghi nhớ 3 điểm cốt lõi sau:

- Đúng đối tượng: Chỉ sử dụng khi có quyết định của Nhà nước hoặc quy định pháp luật yêu cầu đánh giá lại.

- Đúng tài khoản: Chênh lệch khi mang đi góp vốn, cổ phần hóa, tổ chức lại doanh nghiệp không đưa vào 412 (mà đưa vào 711 hoặc 811).

- Đúng kết cấu: TK 412 là tài khoản lưỡng tính (có thể dư Nợ hoặc dư Có). Số dư này sẽ được xử lý (xóa sổ) khi có quyết định của cơ quan có thẩm quyền.

Hy vọng bài viết hướng dẫn chi tiết kèm ví dụ minh họa ở trên sẽ giúp bạn tự tin xử lý các nghiệp vụ liên quan đến TK 412 – Chênh lệch đánh giá lại tài sản nhanh chóng và chính xác!