Làm thế nào để hạch toán đúng Tài khoản 357 – Quỹ bình ổn giá theo quy định mới nhất tại Thông tư 99/2025/TT-BTC? Bài viết dưới đây sẽ tổng hợp các nguyên tắc cốt lõi và hướng dẫn định khoản cụ thể các nghiệp vụ trích lập, sử dụng quỹ liên quan đến giá vốn hàng bán (TK 632) mà mọi kế toán viên cần ghi nhớ.

1. Nguyên tắc kế toán

Theo thông tư 99/2025/TT-BTC, Tài khoản 357 là tài khoản “Quỹ bình ổn giá” dùng để phản ánh số hiện có và tình hình biến động quỹ bình ổn giá của doanh nghiệp. Trong đó:

- Việc trích lập, quản lý, sử dụng Quỹ bình ổn giá được thực hiện theo quy định của pháp luật.

- Tùy theo từng ngành nghề, lĩnh vực kinh doanh, doanh nghiệp được chủ động bổ sung thêm vào tên của Quỹ này cho phù hợp với ngành nghề, lĩnh vực kinh doanh của mình.

- Doanh nghiệp phải trích lập, quản lý, sử dụng và quyết toán Quỹ bình ổn giá theo đúng quy định của pháp luật.

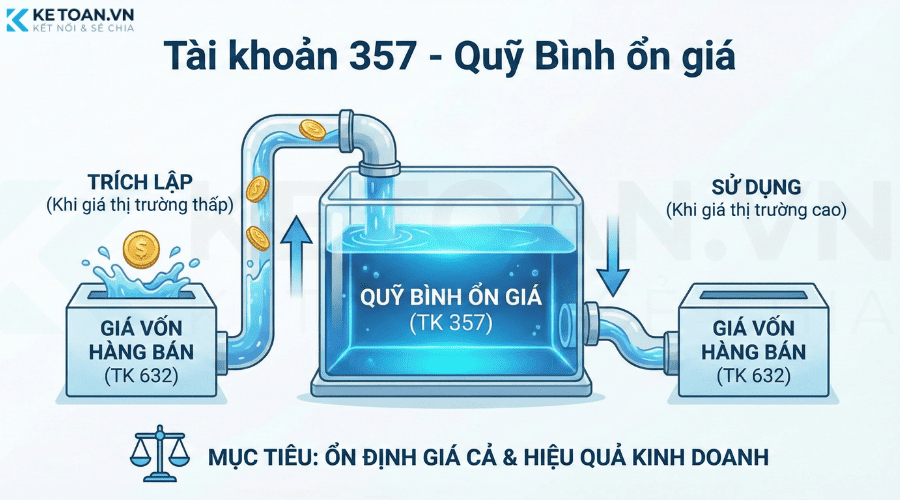

- Quỹ bình ổn giá khi trích lập được tính vào giá vốn hàng bán, khi sử dụng Quỹ cho mục đích bình ổn giá, doanh nghiệp được ghi giảm giá vốn hàng bán.

2. Kết cấu và nội dung phản ánh của Tài khoản 357 – Quỹ Bình ổn giá

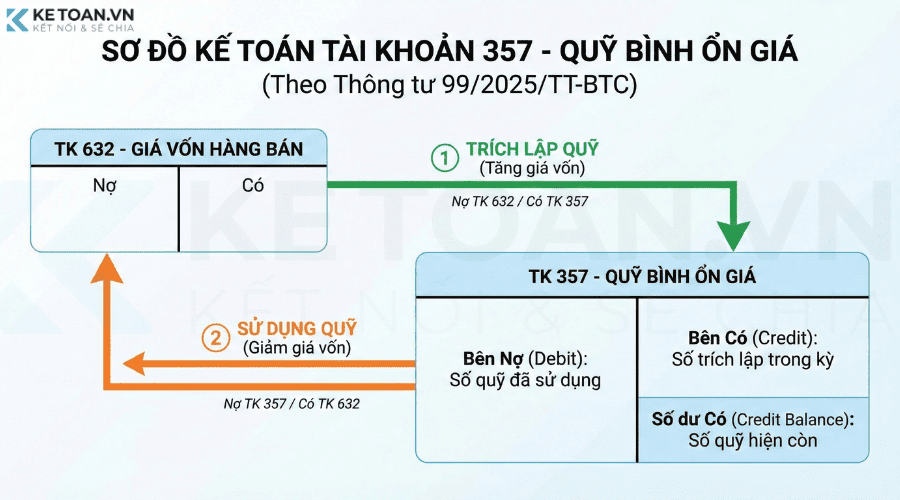

| Bên Nợ | Bên có |

| Số quỹ bình ổn giá đã sử dụng. | Số trích lập quỹ bình ổn giá phát sinh trong kỳ. |

Tài khoản 357 có số dư bên Có phản ánh số quỹ bình ổn giá hiện còn của doanh nghiệp tại thời điểm kết thúc kỳ kế toán.

3. Cách hạch toán Tài khoản 357 – Quỹ bình ổn giá theo thông tư 99/2025/TT-BTC

(1) Khi trích lập Quỹ bình ổn giá theo quy định của pháp luật, ghi:

Nợ TK 632 – Giá vốn hàng bán

Có TK 357 – Quỹ bình ổn giá.

(2) Khi sử dụng Quỹ bình ổn giá theo quy định của pháp luật, ghi:

Nợ TK 357 – Quỹ bình ổn giá

Có TK 632 – Giá vốn hàng bán.

Tổng kết:

So với thông tư 200/2014/TT-BTC, nguyên tắc kế toán và cách hạch toán tài khoản 357 trong thông tư 99/2025/TT-BTC không thay đổi về bản chất mà chỉ thay đổi một số cách diễn đạt từ ngữ phù hợp hơn.

Việc hạch toán chính xác Tài khoản 357 theo Thông tư 99/2025/TT-BTC không chỉ đảm bảo sự tuân thủ pháp luật mà còn phản ánh trung thực biến động của giá vốn hàng bán trong kỳ. Kế toán cần đặc biệt lưu ý mối quan hệ đối ứng giữa Tài khoản 357 và Tài khoản 632 để thực hiện trích lập và sử dụng quỹ đúng nguyên tắc, góp phần quản lý tài chính doanh nghiệp hiệu quả.