Tài khoản 353 – Quỹ khen thưởng, phúc lợi đóng vai trò quan trọng trong việc đảm bảo quyền lợi cho người lao động và minh bạch hóa việc phân phối lợi nhuận sau thuế của doanh nghiệp. Bước sang năm tài chính 2026, doanh nghiệp cần nắm vững các quy định tại Thông tư 99/2025/TT-BTC áp dụng và thay thế cho thông tư 200/2014/TT-BTC từ ngày 01/01/2026.

1. Nguyên tắc kế toán

Theo Thông tư 99/2025/TT-BTC, tài khoản 353 là tài khoản “Quỹ khen thưởng, phúc lợi” dùng để phản ánh số hiện có và tình hình tăng, giảm quỹ khen thưởng, quỹ phúc lợi và quỹ thưởng ban quản lý điều hành công ty của doanh nghiệp.

Trong đó, Quỹ khen thưởng, quỹ phúc lợi được trích từ lợi nhuận sau thuế TNDN của doanh nghiệp để dùng cho công tác khen thưởng, khuyến khích lợi ích vật chất, phục vụ nhu cầu phúc lợi công cộng, cải thiện và nâng cao đời sống vật chất, tinh thần của người lao động.

So với thông tư 200/2014/TT-BTC, nguyên tắc kế toán tài khoản 353 trong thông tư 99/2025/TT-BTC không có sự thay đổi, cụ thể như sau:

- Yêu cầu về trích lập, quản lý và sử dụng: Quỹ khen thưởng quỹ phúc lợi và quỹ thưởng ban quản lý điều hành công ty thực hiện theo cơ chế tài chính hoặc quy định của pháp luật hiện hành.

- Yêu cầu về hạch toán: Quỹ khen thưởng, quỹ phúc lợi, quỹ thưởng ban quản lý điều hành công ty phải được hạch toán chi tiết theo từng loại quỹ.

- Đối với trường hợp TSCĐ đầu tư, mua sắm bằng quỹ phúc lợi:

- TSCĐ đầu tư, mua sắm bằng quỹ phúc lợi khi hoàn thành dùng vào sản xuất, kinh doanh, doanh nghiệp ghi giảm quỹ phúc lợi đồng thời ghi tăng vốn đầu tư của chủ sở hữu.

- TSCĐ đầu tư, mua sắm bằng quỹ phúc lợi khi hoàn thành dùng cho nhu cầu phúc lợi của doanh nghiệp, doanh nghiệp kết chuyển từ Quỹ phúc lợi (TK 3532) sang Quỹ phúc lợi đã hình thành TSCĐ (TK 3533). Những TSCĐ này không trích khấu hao TSCĐ tính vào chi phí mà định kỳ hàng tháng/hàng năm tính hao mòn TSCĐ để ghi giảm Quỹ phúc lợi đã hình thành TSCĐ.

2. Kết cấu và nội dung phản ánh của Tài khoản 353 – Quỹ khen thưởng, phúc lợi

| Bên Nợ | Bên Có |

|

|

Tài khoản 353 có số dư bên Có thể hiện số quỹ khen thưởng, quỹ phúc lợi hiện còn tại thời điểm kết thúc kỳ kế toán.

Tài khoản 353 – Quỹ khen thưởng, phúc lợi, có 4 tài khoản cấp 2:

- Tài khoản 3531 – Quỹ khen thưởng: Phản ánh số hiện có, tình hình trích lập và chi tiêu quỹ khen thưởng của doanh nghiệp.

- Tài khoản 3532 – Quỹ phúc lợi: Phản ánh số hiện có, tình hình trích lập và chi tiêu quỹ phúc lợi của doanh nghiệp.

- Tài khoản 3533 – Quỹ phúc lợi đã hình thành TSCĐ: Phản ánh số hiện có, tình hình tăng, giảm quỹ phúc lợi đã hình thành TSCĐ của doanh nghiệp.

- Tài khoản 3534 – Quỹ thưởng ban quản lý điều hành công ty: Phản ánh số hiện có, tình hình trích lập và chi tiêu Quỹ thưởng ban quản lý điều hành công ty.

3. Phương pháp kế toán một số giao dịch kinh tế chủ yếu của Tài khoản 353 – Quỹ khen thưởng, phúc lợi

Dựa trên nội dung hướng dẫn chi tiết trong thông tư 99/2025/TT-BTC, dưới đây là cách hạch toán các giao dịch kinh tế phổ biến với Tài khoản 353 – Quỹ khen thưởng, phúc lợi”

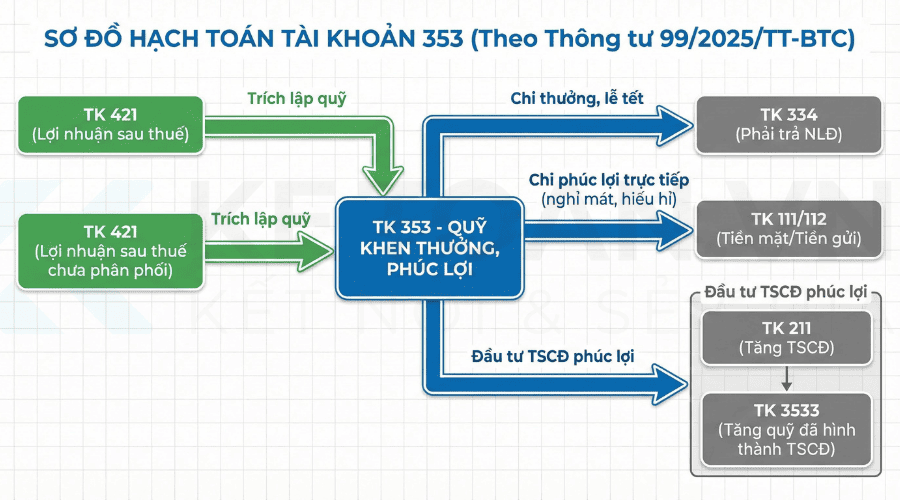

3.1. Trích lập quỹ khen thưởng, phúc lợi (Tăng quỹ)

- Tạm trích hoặc trích thêm quỹ từ lợi nhuận sau thuế: Trong năm khi tạm trích hoặc cuối năm xác định số được trích thêm từ lợi nhuận:

- Nợ TK 421 – Lợi nhuận sau thuế chưa phân phối

- Có TK 353 – Quỹ khen thưởng, phúc lợi (chi tiết 3531, 3532, 3534).

- Nhận cấp quỹ từ cấp trên (đối với đơn vị cấp dưới):

- Nợ các TK 111, 112…

- Có TK 353 – Quỹ khen thưởng, phúc lợi (3531, 3532, 3534).

3.2. Chi tiêu quỹ khen thưởng, phúc lợi (Giảm quỹ)

- Chi khen thưởng cho người lao động: Khi trích quỹ khen thưởng để thưởng cho nhân viên:

- Nợ TK 353 – Quỹ khen thưởng, phúc lợi (3531)

- Có TK 334 – Phải trả người lao động.

- Chi tiêu cho phúc lợi, từ thiện: Dùng quỹ phúc lợi chi trợ cấp khó khăn, nghỉ mát, văn nghệ, hoặc ủng hộ thiên tai, từ thiện:

- Nợ TK 353 – Quỹ khen thưởng, phúc lợi (3532)

- Có các TK 111, 112…

- Thưởng cho Ban quản lý: Khi chủ sở hữu quyết định thưởng cho HĐQT, Ban giám đốc:

- Nợ TK 3534 – Quỹ thưởng ban quản lý, điều hành Công ty

- Có các TK 111, 112…

- Cấp quỹ cho đơn vị cấp dưới (tại đơn vị cấp trên):

- Nợ TK 353 – Quỹ khen thưởng, phúc lợi (3531, 3532, 3534)

- Có các TK 111, 112…

- Mua sản phẩm, hàng hóa của chính doanh nghiệp để dùng cho khen thưởng, phúc lợi:

- Nợ TK 353 – Quỹ khen thưởng, phúc lợi (Tổng giá thanh toán)

- Có TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

- Có TK 3331 – Thuế GTGT phải nộp (33311) (nếu có).

3.3. Đầu tư, mua sắm và xử lý TSCĐ bằng quỹ phúc lợi

- Khi mua sắm TSCĐ hoàn thành đưa vào sử dụng cho mục đích văn hóa, phúc lợi của doanh nghiệp, ghi:

- Ghi tăng tài sản:

- Nợ TK 211 – TSCĐ hữu hình (nguyên giá)

- Nợ TK 133 – Thuế GTGT được khấu trừ (nếu được khấu trừ)

- Có các TK 111, 112, 241, 331,… (Lưu ý: Nếu thuế GTGT đầu vào không được khấu trừ thì nguyên giá TSCĐ bao gồm cả thuế GTGT).

- Đồng thời ghi chuyển nguồn (Kết chuyển sang TK 3533):

- Nợ TK 3532 – Quỹ phúc lợi

- Có TK 3533 – Quỹ phúc lợi đã hình thành TSCĐ.

- Ghi tăng tài sản:

- Định kỳ tính hao mòn TSCĐ đầu tư bằng quỹ phúc lợi (ghi giảm nguồn, không tính vào chi phí SXKD):

- Nợ TK 3533 – Quỹ phúc lợi đã hình thành TSCĐ

- Có TK 214 – Hao mòn TSCĐ.

- Nhượng bán, thanh lý TSCĐ đầu tư, mua sắm bằng quỹ phúc lợi, dùng vào hoạt động văn hóa, phúc lợi ghi:

- Ghi giảm TSCĐ:

- Nợ TK 3533 – Quỹ phúc lợi đã hình thành TSCĐ (giá trị còn lại)

- Nợ TK 214 – Hao mòn TSCĐ (giá trị hao mòn)

- Có TK 211 – TSCĐ hữu hình (nguyên giá).

- Phản ánh các chi nhượng bán, thanh lý TSCĐ:

- Nợ TK 353 – Quỹ khen thưởng, phúc lợi (3532)

- Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

- Có các TK 111, 112, 334…

- Phản ánh các khoản thu tư thanh lý, nhượng bán TSCĐ:

- Nợ các TK 111, 112…

- Có TK 353 – Quỹ khen thưởng, phúc lợi (3532)

- Có TK 3331 – Thuế GTGT phải nộp (nếu có).

- Ghi giảm TSCĐ:

Lưu ý:

- Mọi khoản chi tiêu đều lấy từ lợi nhuận sau thuế, không hạch toán vào chi phí (TK loại 6).

- Riêng TSCĐ mua bằng quỹ phúc lợi: Phải theo dõi qua TK 3533 và mọi khoản thu/chi thanh lý tài sản này đều hạch toán vào bên Nợ/Có của TK 3532 (thay vì TK 711/811 như tài sản kinh doanh thông thường).

4. Ví dụ thực tế cách hạch toán tài khoản 353 – Quỹ khen thưởng phúc lợi theo thông tư 99/2025/TT-BTC

Tình huống:

Công ty Cổ phần Sản xuất & Thương mại An Bình. Trong năm tài chính: 2025. Có số dư đầu kỳ TK 353: 2.000.000.000đ (Trong đó Quỹ phúc lợi 3532 là 1.500.000.000đ). Trong năm phát sinh các nghiệp vụ kinh tế sau:

- Ngày 31/01: Quyết định trích lập các quỹ từ Lợi nhuận sau thuế năm 2024. Tổng số tiền trích là 1.000.000.000đ. Phân bổ:

- Quỹ khen thưởng (3531): 500.000.000đ

- Quỹ phúc lợi (3532): 400.000.000đ

- Quỹ thưởng Ban quản lý điều hành (3534): 100.000.000đ

- Ngày 05/02: Chi thưởng Tết Nguyên Đán cho nhân viên: 450.000.000đ.

- Ngày 30/04: Tổ chức nghỉ mát cho toàn bộ nhân viên, thanh toán bằng chuyển khoản: 300.000.000đ.

- Ngày 15/06 (Nghiệp vụ quan trọng): Công ty mua một xe ô tô 16 chỗ dùng để đưa đón cán bộ nhân viên (phục vụ phúc lợi, không dùng kinh doanh).

- Giá mua chưa thuế: 800.000.000đ.

- Thuế GTGT (10%): 80.000.000đ.

- Tổng thanh toán qua ngân hàng: 880.000.000đ.

- (Do xe dùng cho phúc lợi nên thuế GTGT đầu vào không được khấu trừ).

- Ngày 31/12: Tính hao mòn cho chiếc xe ô tô nói trên (Thời gian sử dụng ước tính 10 năm).

Cách hạch toán:

- Ngày 31/01, kế toán trích từ lợi nhuận chưa phân phối sang các quỹ, ghi:

- Nợ TK 421: 1.000.000.000

- Có TK 3531 (Khen thưởng): 500.000.000

- Có TK 3532 (Phúc lợi): 400.000.000

- Có TK 3534 (Thưởng BQL): 100.000.000

- Nợ TK 421: 1.000.000.000

- Ngày 05/02, chi thưởng tến nguyên đán cho nhân viên. Khoản này trả cho người lao động nên phải hạch toán qua TK 334.

- Nợ TK 3531: 450.000.000

- Có TK 334: 450.000.000 (Khi chi tiền thực tế: Nợ 334 / Có 112: 450.000.000)

- Nợ TK 3531: 450.000.000

- Ngày 30/04, chi nghỉ mát cho nhân viên:

- Nợ TK 3532: 300.000.000

- Có TK 112: 300.000.000

- Nợ TK 3532: 300.000.000

- Ngày 15/06, mua xe ô tô để đưa đón nhân viên:

- Ghi tăng tài sản: Vì xe dùng cho phúc lợi, thuế GTGT không được khấu trừ mà cộng vào nguyên giá.

- Nguyên giá = 800tr + 80tr = 880.000.000đ

- Định khoản:

- Nợ TK 211: 880.000.000

- Có TK 112: 880.000.000

- Chuyển nguồn (Kết chuyển từ Tiền sang Tài sản) Lấy tiền từ Quỹ phúc lợi (3532) chuyển sang giữ ở Quỹ phúc lợi đã hình thành TSCĐ (3533).

- Nợ TK 3532: 880.000.000

- Có TK 3533: 880.000.000

- Nợ TK 3532: 880.000.000

- Ghi tăng tài sản: Vì xe dùng cho phúc lợi, thuế GTGT không được khấu trừ mà cộng vào nguyên giá.

- Ngày 31/12, tính hao mòn xe ô tô cuối năm:

- Mức hao mòn năm = Nguyên giá / 10 năm = 88.000.000đ.

- Do mua ngày 15/06 (sử dụng 6 tháng rưỡi), giả sử tính tròn 6 tháng cho đơn giản ví dụ: 44.000.000đ.

- Kế toán ghi giảm nguồn (TK 3533) chứ không đưa vào chi phí (TK 642):

- Nợ TK 3533: 44.000.000

- Có TK 214: 44.000.000

Tổng kết:

Tóm lại, để hạch toán chính xác Tài khoản 353 theo Thông tư 99/2025/TT-BTC, kế toán chỉ cần nắm chắc 3 nguyên tắc “vàng” sau:

- Quỹ được trích từ Lợi nhuận sau thuế, hoàn toàn không được tính vào chi phí được trừ khi tính thuế TNDN.

- Tuyệt đối không hạch toán gộp mà phải tách bạch 4 quỹ thành phần (3531 – Khen thưởng, 3532 – Phúc lợi, 3533 – TSCĐ phúc lợi, 3534 – Thưởng BQL).

- Đối với TSCĐ mua bằng quỹ phúc lợi thì hãy nhớ : Mua xong phải chuyển nguồn (Nợ 3532/Có 3533) và định kỳ tính hao mòn thì ghi giảm quỹ (Nợ 3533/Có 214) chứ không đưa vào chi phí sản xuất kinh doanh.

Hy vọng bài viết trên đã hướng dẫn cụ thể và chi tiết nguyên tắc kế toán, kết cấu và cách hạch toán các giao dịch kinh tế chủ yếu với tài khoản 353 theo thông tư 99/2025/TT-BTC.