Tài khoản 344 theo Thông tư 99 được dùng để phản ánh các khoản tiền ký quỹ, ký cược mà doanh nghiệp nhận từ bên ngoài để đảm bảo việc thực hiện hợp đồng kinh tế, hợp đồng đại lý hoặc các nghĩa vụ liên quan đến hoạt động sản xuất – kinh doanh. Nguyên tắc hạch toán, phản ánh của tài khoản này được thực hiện như thế nào? Ketoan.vn sẽ giúp bạn tìm hiểu chi tiết ngay dưới đây.

1. Nguyên tắc kế toán hạch toán tài khoản 344 theo Thông tư 99

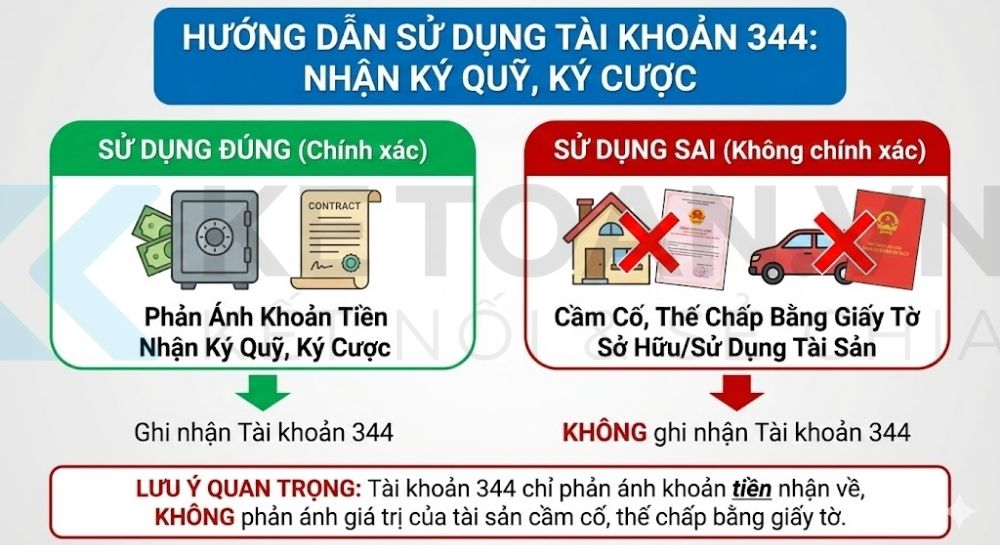

a) Tài khoản này dùng để phản ánh các khoản tiền mà doanh nghiệp nhận ký quỹ, ký cược của các đơn vị, cá nhân bên ngoài để đảm bảo cho các dịch vụ liên quan đến sản xuất, kinh doanh được thực hiện đúng hợp đồng kinh tế đã ký kết, như nhận tiền ký quỹ, ký cược để đảm bảo việc thực hiện hợp đồng kinh tế, hợp đồng đại lý,…

b) Kế toán nhận ký quỹ, ký cược phải theo dõi chi tiết từng khoản tiền nhận ký quỹ, ký cược của từng đối tượng theo kỳ hạn và theo từng loại nguyên tệ. Các khoản nhận ký quỹ, ký cược phải trả có kỳ hạn còn lại từ 12 tháng trở xuống hoặc không có quyền từ chối nghĩa vụ chi trả tại bất kỳ thời điểm nào trong thời hạn 12 tháng kể từ thời điểm kết thúc kỳ kết toán phải được trình bày là nợ ngắn hạn, các khoản nhận ký quỹ, ký cược còn lại được trình bày là nợ dài hạn.

c) Trường hợp nhận cầm cố, thế chấp bằng giấy chứng nhận quyền sở hữu hoặc quyền sử dụng tài sản (như giấy chứng nhận quyền sở hữu hoặc sử dụng bất động sản, sổ tiết kiệm,…) thì không phản ánh ở tài khoản này mà được trình bày trên Thuyết minh Báo cáo tài chính.

2. Kết cấu và nội dung phản ánh của Tài khoản 344 – Nhận ký quỹ, ký cược

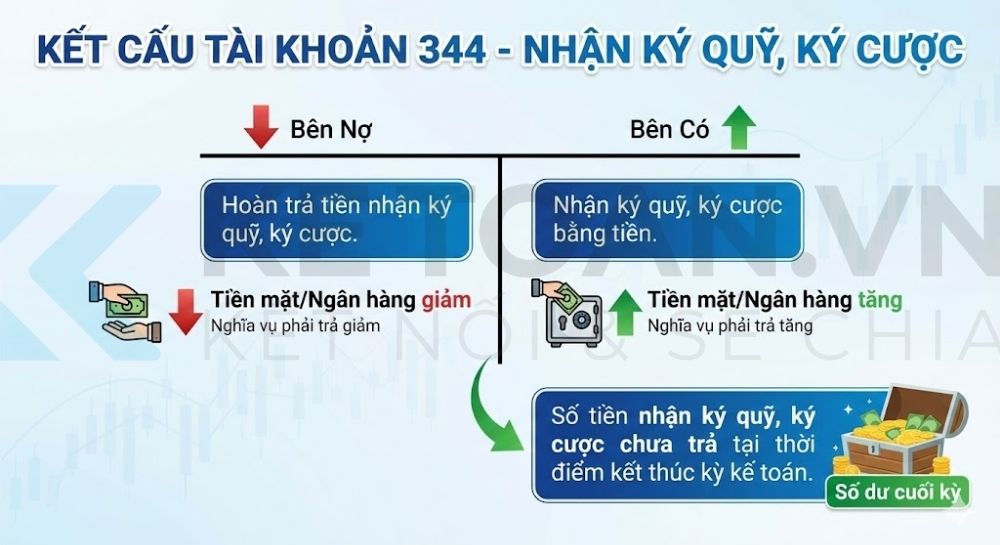

Bên Nợ

- Hoàn trả tiền nhận ký quỹ, ký cược.

Bên Có

- Nhận ký quỹ, ký cược bằng tiền.

Số dư bên Có

- Số tiền nhận ký quỹ, ký cược chưa trả tại thời điểm kết thúc kỳ kế toán.

3. Phương pháp kế toán một số giao dịch kinh tế chủ yếu

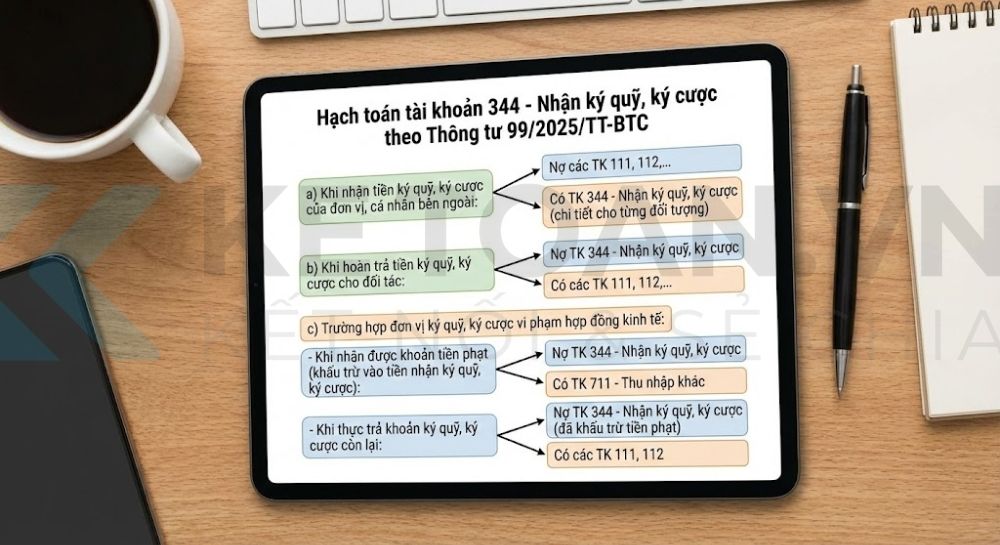

a) Khi nhận tiền ký quỹ, ký cược của đơn vị, cá nhân bên ngoài, ghi:

Nợ các TK 111, 112,…

Có TK 344 – Nhận ký quỹ, ký cược (chi tiết cho từng đối tượng).

b) Khi hoàn trả tiền ký quỹ, ký cược cho đối tác, ghi:

Nợ TK 344 – Nhận ký quỹ, ký cược

Có các TK 111, 112,…

c) Trường hợp đơn vị ký quỹ, ký cược vi phạm hợp đồng kinh tế đã ký kết với doanh nghiệp, bị phạt theo thỏa thuận trong hợp đồng kinh tế:

– Khi nhận được khoản tiền phạt do vi phạm hợp đồng kinh tế đã ký kết: Nếu khấu trừ vào tiền nhận ký quỹ, ký cược, ghi:

Nợ TK 344 – Nhận ký quỹ, ký cược

Có TK 711 – Thu nhập khác.

– Khi thực trả khoản ký quỹ, ký cược còn lại, ghi:

Nợ TK 344 – Nhận ký quỹ, ký cược (đã khấu trừ tiền phạt)

Có các TK 111, 112

4. Ví dụ minh họa

a) Nhận tiền ký quỹ, ký cược

Tình huống: Doanh nghiệp nhận ký quỹ 100.000.000 đ từ đại lý X để bảo đảm thực hiện hợp đồng.

Hạch toán:

Nợ TK 111/112: 100.000.000 đ

Có TK 344 (Đại lý X): 100.000.000 đ

b) Hoàn trả tiền ký quỹ, ký cược

Tình huống: Kết thúc hợp đồng, đủ điều kiện hoàn trả đầy đủ 100.000.000 đ cho đại lý X.

Hạch toán:

Nợ TK 344 (Đại lý X): 100.000.000 đ

Có TK 111/112: 100.000.000 đ

c) Khấu trừ tiền phạt vi phạm hợp đồng từ tiền ký quỹ

Tình huống: Đối tác Y ký quỹ 200.000.000 đ; vi phạm hợp đồng, tiền phạt theo hợp đồng 30.000.000 đ; phần còn lại hoàn trả.

Khấu trừ tiền phạt vào ký quỹ:

Nợ TK 344 (Đối tác Y): 30.000.000 đ

Có TK 711: 30.000.000 đ

Hoàn trả phần ký quỹ còn lại:

Nợ TK 344 (Đối tác Y): 170.000.000 đ

Có TK 111/112: 170.000.000 đ

Biến thể nhanh

Nhận ký cược thuê tài sản 50.000.000 đ, cuối kỳ bù trừ công nợ khác không hoàn tiền mặt (nếu có thỏa thuận bù trừ):

Khi nhận:

Nợ TK 111/112: 50.000.000 đ

Có TK 344: 50.000.000 đ

Khi bù trừ công nợ phải thu khách hàng (ví dụ TK 131):

Nợ TK 344: 50.000.000 đ

Có TK 131: 50.000.000 đ

5. Một số câu hỏi liên quan

Câu hỏi 1: Khi nào các khoản ký quỹ, ký cược được phân loại thành nợ ngắn hạn?

Trả lời: Khoản nhận ký quỹ, ký cược được phân loại thành nợ ngắn hạn nếu thỏa mãn điều kiện sau:

- Có thời hạn còn lại từ 12 tháng trở xuống

- Doanh nghiệp không có quyền trì hoàn việc thanh toán khoản ký quỹ này trong vòng 12 tháng kể từ thời điểm lập BCTC

Câu hỏi 2: Ký quỹ khác gì với ký cược?

Trả lời: Ký quỹ là khoản tiền gửi vào tổ chức tài chính để đảm bảo thực hiện nghĩa vụ tài chính như ký quỹ môi trường, ký quỹ bảo lãnh đấu thầu… Còn ký cược là khoản tiền đặt cóc có tác dụng bảo đảm thực hiện nghĩa vụ dân sự hoặc thương mại như hợp đồng mua bán, thuê tài sản… Về bản chất có thể khác nhau nhưng cả hai đều được hạch toán vào tài khoản 344 nếu doanh nghiệp là bên nhận.

Câu hỏi 3: Nhận tiền ký quỹ của khách hàng có phải là doanh thu không?

Trả lời: Tiền ký quỹ, ký cược được xem là khoản tiền tạm giữ hộ, không làm tăng tài sản thuần của daonh nghiệp. Kế toán sẽ hạch toán vào tài khoản 344 – Nhận ký quỹ, ký cược và trình bày là một khoản nợ phải trả mà không ghi nhận vào doanh thu.

Câu hỏi 4: Nhận tài sản cầm cố như sổ tiết kiệm, giấy tờ nhà đất có ghi nhận vào tài khoản 344 không?

Trả lời: Tài sản phi tiền tệ như sổ tiền kiệm, giấy tờ nhà đất….mang tính chất đảm bảo thực hiện hợp đồng và sẽ không được hạch toán vào tài khoản 344. Kế toán sẽ trình bày trong phần thông tin của bản Thuyết minh Báo cáo tài chính.

Câu hỏi 5: Nếu khách hàng vi phạm hợp đồng và bị phạt tiền ký quỹ sẽ xử lý như thế nào?

Trả lời: Với trường hợp này, doanh nghiệp sẽ khấu trừ tiền phạt từ số tiền ký quỹ và hạch toán vào tài khoản 711 – Thu nhập khác. Phần còn lại sẽ được hoàn trả lại cho khách hàng và ghi giảm tài khoản 322 tương ứng.

Tài khoản 344 theo Thông tư 99 đóng vai trò quan trọng đối với doanh nghiệp. Do đó, kế toán cần nắm rõ nguyên tắc cũng như phương pháp hạch toán để phản ánh đúng tài khoản, theo dõi chi tiết từng khoản ký quỹ, ký cược để đảm bảo tuân thủ quy định, sự minh bạch trong số liệu báo cáo.