")

Tài khoản 341 theo Thông tư 99 được dùng để phản ánh các khoản vay và nợ thuê tài chính phát sinh trong hoạt động của doanh nghiệp. Nếu kế toán không theo dõi rõ có thể dẫn đến sai lệch. Qua nội dung bài viết dưới đây của Ketoan.vn sẽ giúp bạn hiểu rõ bản chất, hạch toán đúng tài khoản theo quy định của thông tư mới nhất áp dụng từ ngày 01/01/2026.

1. Tài khoản 314 theo Thông tư 99 là gì?

Tài khoản 314 theo Thông tư 99 được dùng để phản ánh các khoản vay, nợ thuê tài chính của doanh nghiệp, đúng với bản chất của các khoản mục trong hệ thống tài chính.

Các khoản vay và nợ thuê tài chính là công cụ huy động vốn trung và dài hạn, phục vụ cho việc mở rộng sản xuất, triển khai dự án đầu tư hoặc nâng cao khả năng cạnh tranh của doanh nghiệp. Về mặt pháp lý, đây là các nghĩa vụ tài chính của doanh nghiệp đối với tổ chức tín dụng hoặc cá nhân cho vay, bao gồm các hình thức như vay ngân hàng, phát hành trái phiếu doanh nghiệp, hoặc ký kết hợp đồng thuê tài chính tài sản, thiết bị.

Việc phân loại chính xác giữa khoản vay và nợ thuê tài chính giúp doanh nghiệp tuân thủ đúng chế độ kế toán, đồng thời xây dựng phương án quản lý tài chính hợp lý, tránh sai sót trong ghi nhận số liệu và đảm bảo tính chính xác của báo cáo tài chính cũng như đánh giá hiệu quả kinh doanh.

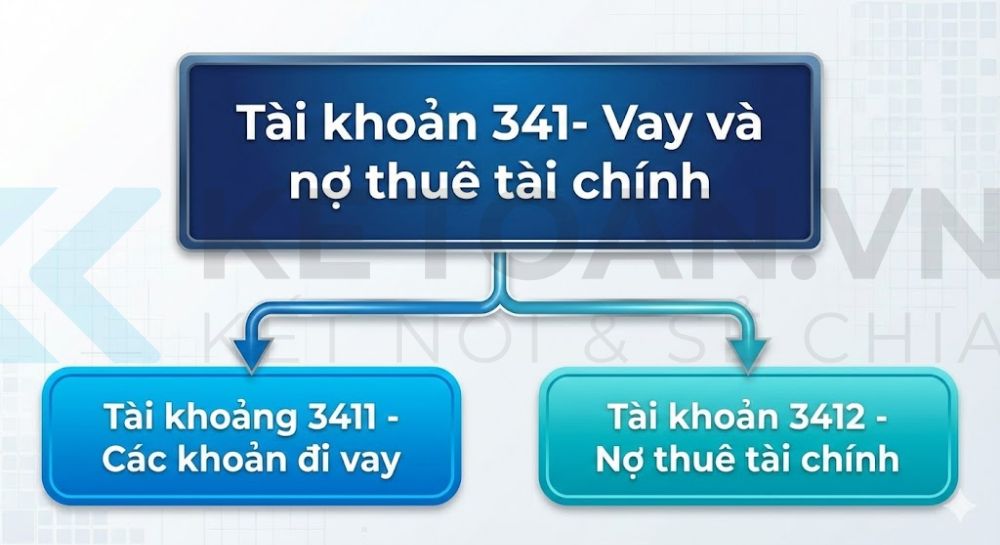

Tài khoản 341 – Vay và nợ thuê tài chính gồm 2 tài khoản cấp 2:

- TK 3411 – Các khoản đi vay: Ghi nhận các khoản vay bằng tiền và quá trình trả nợ vay của doanh nghiệp (không bao gồm trái phiếu phát hành). Trường hợp doanh nghiệp phát sinh chi phí thủ tục vay cho các khoản vay dài hạn phục vụ sản xuất kinh doanh, có thể mở tài khoản chi tiết để theo dõi riêng nợ gốc và chi phí đi vay. Chi phí thủ tục vay được phân bổ dần vào TK 635 – Chi phí tài chính theo phương pháp đường thẳng hoặc lãi suất thực tế.

- TK 3412 – Nợ thuê tài chính: Phản ánh các khoản nợ phát sinh từ hợp đồng thuê tài chính và tình hình thanh toán nợ thuê tài chính của doanh nghiệp.

2. Nguyên tắc kế toán của tài khoản 341 – Vay và nợ thuê tài chính theo Thông tư 99

1) Doanh nghiệp phải theo dõi chi tiết kỳ hạn phải trả của các khoản vay, nợ thuê tài chính. Các khoản vay, mượn tiền, nợ thuê tài chính có thời gian trả nợ trên 12 tháng kể từ thời điểm kết thúc kỳ kế toán, doanh nghiệp trình bày là vay và nợ thuê tài chính dài hạn. Các khoản vay, mượn tiền, nợ thuê tài chính có thời gian trả nợ từ 12 tháng trở xuống kể từ thời điểm kết thúc kỳ kế toán hoặc doanh nghiệp không có quyền từ chối nghĩa vụ chi trả tại bất kỳ thời điểm nào trong thời hạn 12 tháng kể từ thời điểm kết thúc kỳ kế toán, doanh nghiệp phải trình bày là vay và nợ thuê tài chính ngắn hạn để có kế hoạch chi trả.

2) Các chi phí đi vay liên quan trực tiếp đến khoản vay (ngoài lãi vay phải trả), như chi phí thẩm định, kiểm toán, lập hồ sơ vay vốn, chi phí thu xếp khoản vay,… được phân bổ dần theo thời hạn của khoản vay. Việc vốn hóa chi phí đi vay phải tuân thủ Chuẩn mực kế toán Việt Nam số 16 – Chi phí đi vay. Trường hợp đi vay để đầu tư vào công ty con, công ty liên doanh, liên kết,… thì chi phí đi vay không được vốn hóa.

3) Đối với khoản nợ thuê tài chính, tổng số nợ thuê phản ánh vào bên Có của Tài khoản 341 – Vay và nợ thuê tài chính là tổng số tiền phải trả được tính bằng giá trị hiện tại của khoản thanh toán tiền thuê tối thiểu hoặc giá trị hợp lý của tài sản thuê.

4) Doanh nghiệp phải hạch toán chi tiết và theo dõi từng đối tượng cho doanh nghiệp vay, mượn, cho nợ, từng khế ước vay nợ, từng loại tài sản vay nợ, từng thời hạn vay, mượn, nợ,…

3. Kết cấu của tài khoản 341 – Vay và nợ thuê tài chính

| Bên Nợ | Bên Có |

|

|

Số dư bên Có:

|

|

4. Phương pháp kế toán của một số giao dịch kinh tế chủ yếu

a) Khi doanh nghiệp đi vay:

– Phản ánh số tiền gốc đi vay, ghi:

Nợ các TK 111, 112,…

Có TK 341 – Vay và nợ thuê tài chính

– Chi phí đi vay liên quan trực tiếp đến khoản vay (ngoài lãi vay phải trả) như chi phí kiểm toán, lập hồ sơ thẩm định, chi phí thu xếp khoản vay,… ghi:

+ Khi phát sinh các khoản chi phí, ghi:

Nợ TK 341 – Vay và nợ thuê tài chính (3411)

Có các TTK 111, 112, 331,…

+ Khi phân bổ chi phí vay, ghi:

Nợ các TK 627, 241,… (nếu được vốn hóa)

Nợ TK 635 – Chi phí tài chính (nếu không được vốn hóa)

Có TK 341 – Vay và nợ thuê tài chính (3411)

– Định kỳ, phản ánh số lãi đi vay phải trả tính vào chi phí SXKD hoặc vốn hoá, ghi:

Nợ các TK 635, 627, 241,…

Có các TK 111, 112,… (nếu lãi vay trả định kỳ)

Có TK 335 – Chi phí phải trả (nếu lãi vay trả sau)

Có TK 341 – Vay và nợ thuê tài chính (nếu lãi vay trả trước)

– Cuối thời hạn của khoản vay, doanh nghiệp thanh toán gốc và lãi khoản vay, ghi:

+ Trường hợp trả lãi trước, ghi:

Nợ các TK 635, 627,241,…(số tiền lãi kỳ cuối cùng)

Nợ TK 341 – Vay và nợ thuê tài chính

Có các TK 111, 112,…

+ Trường hợp trả lãi định kỳ, ghi:

Nợ các TK 635, 627, 241,… (số tiền lãi kỳ đáo hạn)

Nợ TK 341 – Vay và nợ thuê tài chính

Có các TK 111, 112,…

+ Trường hợp trả lãi sau, ghi:

Nợ các TK 635, 627, 241,… (số tiền lãi kỳ đáo hạn)

Nợ TK 335 – Chi phí phải trả (số tiền lãi lũy kế đến kỳ đáo hạn)

Nợ TK 341 – Vay và nợ thuê tài chính

Có các TK 111, 112,…

b) Trường hợp khoản vay, mượn được chuyển thẳng cho người bán để mua sắm hàng tồn kho, TSCĐ, để thanh toán về đầu tư XDCB, ghi:

Nợ các TK 152, 153, 156, 211, 213, 241,…

Nợ TK 133 – Thuế GTGT được khấu trừ (1332) (nếu có)

Có TK 341 – Vay và nợ thuê tài chính (3411)

c) Vay thanh toán hoặc ứng vốn (trả trước) cho người bán, người nhận thầu về XDCB, để thanh toán các khoản chi phí, ghi:

Nợ các TK 331, 641,642,…

Có TK 341 – Vay và thuê tài chính (3411)

d) Vay để đầu tư vào công ty con, công ty liên doanh, liên kết, đầu tư khác,… ghi:

Nợ các TK 221, 222, 228,…

Có TK 341 – Vay và nợ thuê tài chính (3411)

đ) Trường hợp lãi vay phải trả được nhập gốc, ghi:

Nợ TK 635 – Chi phí tài chính

Nợ các TK 627, 241,… (nếu lãi vay được vốn hóa)

Có TK 341 – Vay và nợ thuê tài chính (3411)

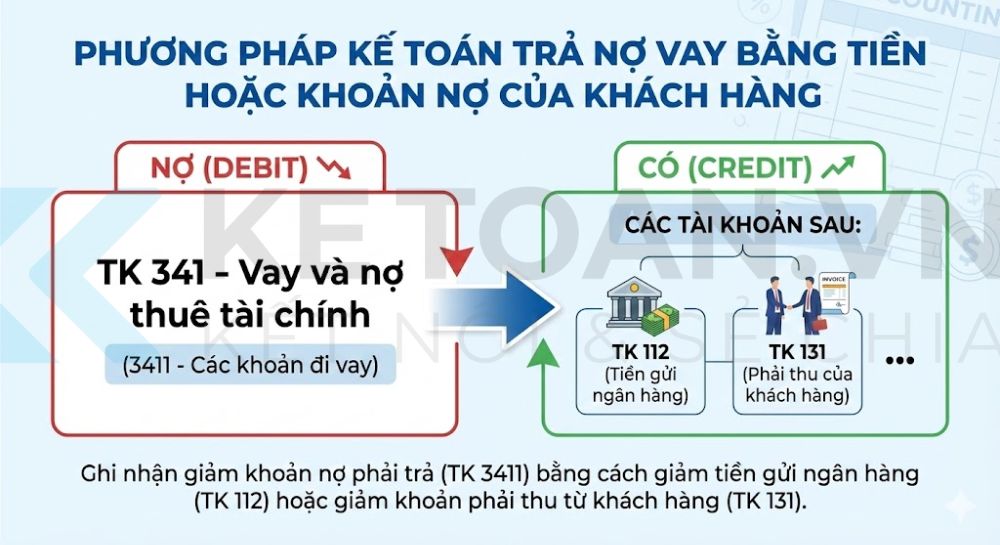

e) Khi trả nợ vay bằng tiền hoặc khoản thu nợ của khách hàng, ghi:

Nợ TK 341 – Vay và nợ thuê tài chính (3411)

Có các TK 112, 131,…

g) Trường hợp vay, mượn bằng khoản mục tiền tệ có gốc ngoại tệ hoặc vay, mượn để mua tài sản, trả nợ phải quy đổi ra đơn vị tiền tệ trong kế toán theo tỷ giá giao dịch thực tế, ghi:

Nợ các TK 111, 112, 211, 213, 221, 222, 331,…

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có TK 341 – Vay và nợ thuê tài chính (3411)

h) Kế toán các nghiệp vụ liên quan đến hoạt động thuê tài chính: Thực hiện theo quy định của Tài khoản 212 – TSCĐ thuê tài chính.

5. Ví dụ minh họa hạch toán tài khoản 341 – Vay và nợ thuê tài chính theo TT99

Nghiệp vụ đi vay thông thường (Phát sinh chi phí đi vay và trả lãi sau)

Ví dụ: Ngày 01/01/2024, Công ty A vay Ngân hàng X số tiền 10.000.000.000 VNĐ thời hạn 2 năm để bổ sung vốn lưu động. Lãi suất 10%/năm, trả lãi và gốc một lần khi đáo hạn. Chi phí thẩm định hồ sơ vay trả cho ngân hàng ngay khi giải ngân: 20.000.000 VNĐ.

Hạch toán:

a) Khi nhận tiền vay và phát sinh chi phí trực tiếp:

Ghi nhận nợ gốc:

Nợ TK 112: 10.000.000.000 đ

Có TK 3411: 10.000.000.000 đ

Ghi nhận chi phí đi vay (theo hướng dẫn bạn cung cấp, ghi giảm giá trị khoản vay ban đầu):

Nợ TK 3411: 20.000.000 đ

Có TK 112: 20.000.000 đ

b) Định kỳ hàng tháng (hoặc cuối năm), phân bổ chi phí đi vay và tính lãi:

Phân bổ chi phí thẩm định (Ví dụ phân bổ đều 24 tháng = 20tr/24 ≈ 833.333 đ):

Nợ TK 635: 833.333 đ

Có TK 3411: 833.333 đ

Tính lãi vay phải trả (chưa trả ngay nên ghi vào Chi phí phải trả):

Lãi tháng = 10 tỷ x 10% / 12 = 83.333.333 đ

Nợ TK 635: 83.333.333 đ

Có TK 335: 83.333.333 đ

c) Khi đáo hạn (sau 2 năm), trả gốc và lãi:

Tổng lãi lũy kế (giả sử đã trích đủ 23 tháng vào TK 335, tháng cuối tính thẳng vào chi phí):

Nợ TK 3411 (Gốc): 10.000.000.000 đ

Nợ TK 335 (Lãi đã trích trước đó): 1.916.666.667 đ

Nợ TK 635 (Lãi tháng cuối): 83.333.333 đ

Có TK 112: 12.000.000.000 đ

Vay ngân hàng thanh toán thẳng cho người bán

Ví dụ: Công ty B mua một xe ô tô tải trị giá 800 triệu (chưa VAT 10%). Ngân hàng giải ngân chuyển thẳng tiền cho showroom ô tô. Doanh nghiệp nhận xe và hóa đơn.

Hạch toán:

Nợ TK 211 (Nguyên giá xe): 800.000.000 đ

Nợ TK 133 (Thuế GTGT): 80.000.000 đ

Có TK 3411 (Vay và nợ thuê tài chính): 880.000.000 đ

Vay để đầu tư tài chính

Ví dụ: Công ty C vay ngân hàng 5 tỷ đồng để mua cổ phần chi phối tại Công ty con Y. Tiền giải ngân chuyển thẳng vào tài khoản của bên bán cổ phần.

Hạch toán:

Nợ TK 221 (Đầu tư vào công ty con): 5.000.000.000 đ

Có TK 3411: 5.000.000.000 đ

Trường hợp lãi vay nhập gốc (Vốn hóa lãi vay)

Ví dụ: Công ty D vay dài hạn để xây dựng nhà máy (giai đoạn xây dựng 12 tháng). Tiền vay 2 tỷ. Lãi suất 10%/năm. Hợp đồng quy định lãi vay không trả hàng kỳ mà nhập vào nợ gốc để tính lãi cho kỳ sau (lãi kép).

Hạch toán: Định kỳ tính lãi (đủ điều kiện vốn hóa vào tài sản dở dang):

Lãi phải trả kỳ này: 2 tỷ x 10% / 12 = 16.666.667 đ.

Do lãi nhập gốc (tăng nợ vay) nên ghi:

Nợ TK 241 (Xây dựng cơ bản dở dang): 16.666.667 đ

Có TK 3411: 16.666.667 đ (Lúc này dư nợ TK 3411 tăng lên là 2.016.666.667 đ)

Trả nợ vay bằng khoản phải thu khách hàng

Ví dụ: Công ty E nợ ngân hàng 500 triệu. Công ty E có khoản phải thu khách hàng Z là 500 triệu. Công ty E, Ngân hàng và Khách hàng Z thỏa thuận: Khách hàng Z chuyển tiền trả thẳng cho Ngân hàng để trừ nợ cho Công ty E.

Hạch toán:

Nợ TK 3411: 500.000.000 đ

Có TK 131 (Phải thu khách hàng – Z): 500.000.000 đ

Vay bằng ngoại tệ (Theo tỷ giá thực tế)

Ví dụ: Công ty G vay ngắn hạn ngân hàng nước ngoài 10.000 USD nhập về quỹ tiền mặt. Tỷ giá giao dịch thực tế tại thời điểm nhận nợ là 24.000 VND/USD.

Hạch toán:

Nợ TK 1112 (Tiền mặt ngoại tệ): 240.000.000 đ (10.000 x 24.000)

Có TK 3411: 240.000.000 đ

Nghiệp vụ Thuê tài chính (Cơ bản)

Ví dụ: Công ty H thuê tài chính một dây chuyền sản xuất. Tổng giá trị hiện tại của khoản thanh toán tiền thuê tối thiểu: 2 tỷ đồng. Thuế GTGT bên cho thuê thanh toán hộ (được khấu trừ): 200 triệu đồng.

Hạch toán (Khi nhận tài sản thuê):

Nợ TK 212 (TSCĐ thuê tài chính): 2.000.000.000 đ

Nợ TK 133 (Thuế GTGT): 200.000.000 đ

Có TK 3412 (Nợ thuê tài chính): 2.200.000.000 đ

Khi thanh toán tiền thuê định kỳ (gồm gốc và lãi): Ví dụ kỳ này trả 50 triệu, trong đó nợ gốc 40 triệu, lãi 10 triệu.

Nợ TK 3412 (Gốc): 40.000.000 đ

Nợ TK 635 (Lãi): 10.000.000 đ

Có TK 112: 50.000.000 đ

Qua nội dung trên, có thể thấy tài khoản 341 theo Thông tư 99 đóng vai trò quan trọng trong việc quản lý các khoản vay và nợ thuê tài chính của doanh nghiệp. Hạch toán đúng tài khoản này giúp doanh nghiệp theo dõi chính xác nghĩa vụ trả nợ, chi phí lãi vay và đảm bảo số liệu tài chính minh bạch. Kế toán cần nắm rõ nguyên tắc, kết cấu và từng tình huống phát sinh để sử dụng tài khoản 341 theo Thông tư 99 đúng quy định và hạn chế rủi ro khi quyết toán.