Tài khoản 243 theo Thông tư 99 dùng để phản ánh tài sản thuế thu nhập doanh nghiệp hoãn lại phát sinh từ chênh lệch tạm thời được khấu trừ, lỗ và ưu đãi thuế chưa sử dụng. Việc hạch toán đúng tài khoản này giúp doanh nghiệp xác định chính xác chi phí thuế và số liệu tài chính. Xem ngay nội dung bên dưới của Ketoan.vn để nắm rõ nguyên tắc kế toán và cách hạch toán chi tiết tài khoản này.

1. Tài khoản 243 theo Thông tư 99 là gì?

Tài khoản 243 – Tài sản thuế thu nhập hoãn lại theo Thông tư 99 là tài khoản kế toán dùng để phản ánh giá trị hiện có và biến động của tài sản thuế thu nhập doanh nghiệp hoãn lại.

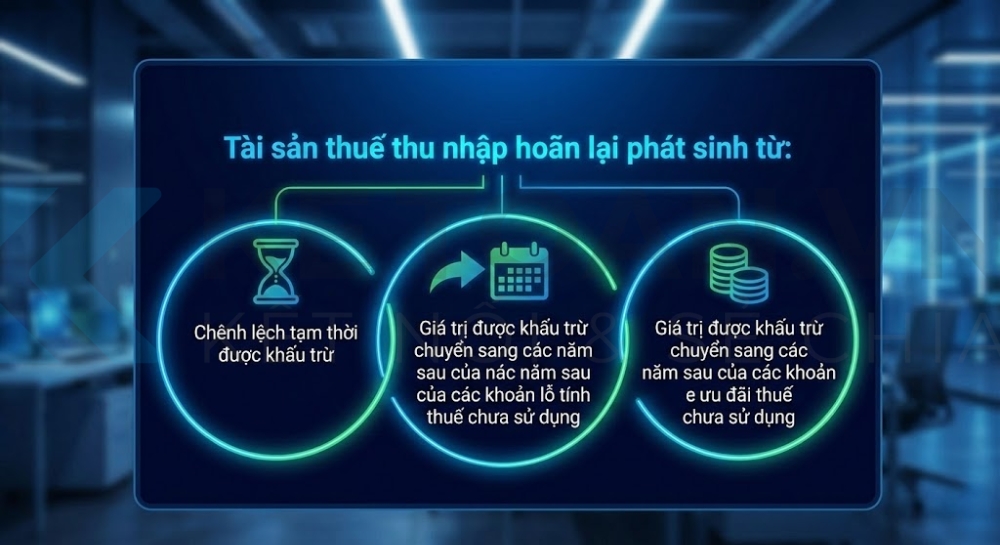

Tài sản thuế thu nhập hoãn lại phát sinh từ:

- Chênh lệch tạm thời được khấu trừ

- Giá trị được khấu trừ chuyển sang các năm sau của các khoản lỗ tính thuế chưa sử dụng

- Giá trị được khấu trừ chuyển sang các năm sau của các khoản ưu đãi thuế chưa sử dụng

2. Nguyên tắc kế toán của tài khoản 243 theo Thông tư 99

a) Tài khoản này dùng để phản ánh giá trị hiện có và tình hình biến động tăng, giảm của tài sản thuế thu nhập hoãn lại.

| Tài sản thuế thu nhập hoãn lại | = | Chênh lệch tạm thời được khấu trừ | + | Giá trị được khấu trừ chuyển sang năm sau của các khoản lỗ tính thuế và ưu đãi thuế chưa sử dụng | x | Thuế suất thuế thu nhập doanh nghiệp hiện hành (%) |

Trường hợp tại thời điểm ghi nhận tài sản thuế thu nhập hoãn lại đã biết trước có sự thay đổi về thuế suất thuế TNDN trong tương lai, nếu việc hoàn nhập tài sản thuế thu nhập hoãn lại nằm trong thời gian thuế suất mới đã có hiệu lực thì thuế suất áp dụng để ghi nhận tài sản thuế được tính theo thuế suất mới.

b) Cơ sở tính thuế của tài sản hoặc nợ phải trả và Chênh lệch tạm thời:

- Cơ sở tính thuế của tài sản là giá trị sẽ được trừ khỏi thu nhập chịu thuế khi thu hồi giá trị ghi sổ của tài sản. Nếu thu nhập không phải chịu thuế thì cơ sở tính thuế của tài sản bằng giá trị ghi sổ của tài sản đó. Cơ sở tính thuế thu nhập của nợ phải trả là giá trị ghi sổ của nó trừ (-) giá trị sẽ được khấu trừ vào thu nhập chịu thuế khi thanh toán nợ phải trả trong các kỳ tương lai. Đối với doanh thu nhận trước, cơ sở tính thuế là giá trị ghi sổ của nó, trừ (-) phần giá trị của doanh thu không phải chịu thuế trong tương lai.

- Chênh lệch tạm thời là khoản chênh lệch giữa giá trị ghi sổ của tài sản hoặc nợ phải trả trong Báo cáo tình hình tài chính và cơ sở tính thuế của tài sản hoặc nợ phải trả đó. Chênh lệch tạm thời gồm 2 loại: Chênh lệch tạm thời được khấu trừ và chênh lệch tạm thời chịu thuế. Chênh lệch tạm thời được khấu trừ là các khoản chênh lệch tạm thời làm phát sinh các khoản được khấu trừ khi xác định thu nhập chịu thuế trong tương lai khi giá trị ghi sổ của các khoản mục tài sản được thu hồi hoặc nợ phải trả được thanh toán.

- Chênh lệch tạm thời về thời gian chỉ là một trong các trường hợp chênh lệch tạm thời, ví dụ chênh lệch tạm thời về thời gian của chi phí thuế thu nhập doanh nghiệp nộp bổ sung vào ngân sách nhà nước theo quy định về thuế tối thiểu toàn cầu (nếu có) giữa kỳ phát sinh với kỳ kê khai hoặc các trường hợp khác mà lợi nhuận kế toán được ghi nhận trong kỳ này nhưng thu nhập chịu thuế được tính trong kỳ khác.

- Các khoản chênh lệch tạm thời giữa giá trị ghi sổ của tài sản hoặc nợ phải trả so với cơ sở tính thuế của tài sản hoặc nợ phải trả đó có thể không phải là chênh lệch tạm thời về mặt thời gian, ví dụ: Khi đánh giá lại một tài sản thì giá trị ghi sổ của tài sản thay đổi nhưng nếu cơ sở tính thuế không thay đổi thì phát sinh chênh lệch tạm thời. Tuy nhiên thời gian thu hồi giá trị ghi sổ và cơ sở tính thuế không thay đổi nên chênh lệch tạm thời này không phải là chênh lệch tạm thời về thời gian.

- Kế toán không tiếp tục sử dụng khái niệm “Chênh lệch vĩnh viễn” để phân biệt với chênh lệch tạm thời khi xác định thuế thu nhập hoãn lại do thời gian thu hồi tài sản hoặc thanh toán nợ phải trả cũng như thời gian để khấu trừ tài sản và nợ phải trả đó vào thu nhập chịu thuế là hữu hạn.

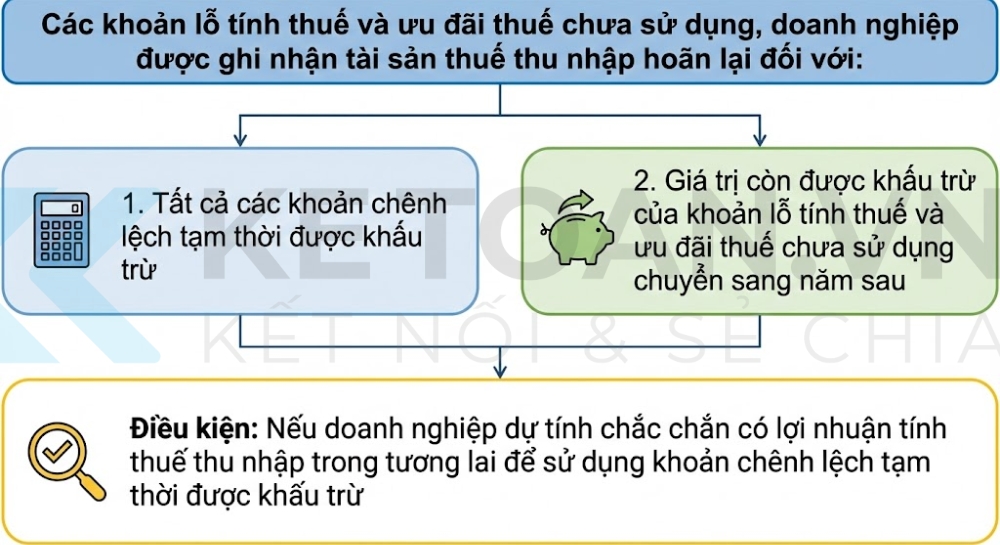

c) Nếu doanh nghiệp dự tính chắc chắn có được lợi nhuận tính thuế thu nhập trong tương lai để sử dụng các khoản chênh lệch tạm thời được khấu trừ, các khoản lỗ tính thuế và ưu đãi thuế chưa sử dụng, doanh nghiệp được ghi nhận tài sản thuế thu nhập hoãn lại đối với:

- Tất cả các khoản chênh lệch tạm thời được khấu trừ (ngoại trừ chênh lệch tạm thời phát sinh từ việc ghi nhận ban đầu của tài sản hoặc nợ phải trả từ một giao dịch mà không phải là giao dịch hợp nhất kinh doanh; và không có ảnh hưởng đến cả lợi nhuận kế toán và thu nhập chịu thuế (hoặc lỗ tính thuế) tại thời điểm giao dịch).

- Giá trị còn được khấu trừ của khoản lỗ tính thuế và ưu đãi về thuế chưa sử dụng chuyển sang năm sau.

d) Cuối năm, doanh nghiệp phải lập “Bảng xác định chênh lệch tạm thời được khấu trừ”, “Bảng theo dõi chênh lệch tạm thời được khấu trừ chưa sử dụng”, giá trị được khấu trừ chuyển sang năm sau của các khoản lỗ tính thuế và ưu đãi thuế chưa sử dụng làm căn cứ lập “Bảng xác định tài sản thuế thu nhập hoãn lại” để xác định giá trị tài sản thuế thu nhập hoãn lại được ghi nhận hoặc hoàn nhập trong năm.

đ) Việc ghi nhận tài sản thuế thu nhập hoãn lại trong năm được thực hiện theo nguyên tắc bù trừ giữa tài sản thuế thu nhập hoãn lại phát sinh trong năm nay với tài sản thuế thu nhập doanh nghiệp đã ghi nhận từ các năm trước nhưng năm nay được hoàn nhập lại, theo nguyên tắc:

- Nếu tài sản thuế thu nhập hoãn lại phát sinh trong năm lớn hơn tài sản thuế thu nhập hoãn lại được hoàn nhập trong năm thì số chênh lệch được ghi nhận là tài sản thuế thu nhập hoãn lại và ghi giảm chi phí thuế thu nhập hoãn lại.

- Nếu tài sản thuế thu nhập hoãn lại phát sinh trong năm nhỏ hơn tài sản thuế thu nhập hoãn lại được hoàn nhập trong năm thì số chênh lệch được ghi giảm tài sản thuế thu nhập hoãn lại và ghi tăng chi phí thuế thu nhập hoãn lại.

e) Doanh nghiệp phải hoàn nhập tài sản thuế thu nhập hoãn lại khi các khoản chênh lệch tạm thời được khấu trừ không còn ảnh hưởng tới lợi nhuận tính thuế (khi tài sản được thu hồi hoặc nợ phải trả được thanh toán một phần hoặc toàn bộ), khi lỗ tính thuế hoặc ưu đãi thuế đã được sử dụng.

g) Khi lập Báo cáo tài chính, nếu dự tính chắc chắn có được lợi nhuận tính thuế thu nhập trong tương lai, tài sản thuế thu nhập hoãn lại chưa được ghi nhận từ các năm trước được ghi nhận bổ sung làm giảm chi phí thuế thu nhhoãn lại.

h) Việc bù trừ tài sản thuế thu nhập hoãn lại và thuế thu nhập hoãn lại phải trả chỉ thực hiện khi lập Báo cáo tình hình tài chính, không thực hiện khi ghi nhận tài sản thuế thu nhập hoãn lại trên sổ kế toán.

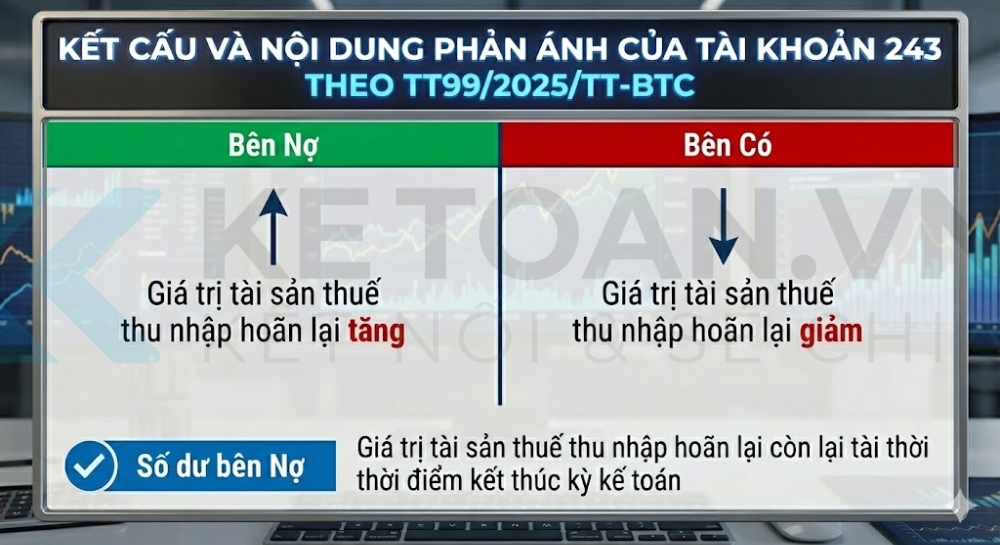

3. Kết cấu và nội dung phản ánh của tài khoản 243 – Tài sản thuế thu nhập hoãn lại

Bên Nợ:

- Giá trị tài sản thuế thu nhập hoãn lại tăng

Bên Có:

- Giá trị tài sản thuế thu nhập hoãn lại giảm

Số dư bên Nợ:

- Giá trị tài sản thuế thu nhập hoãn lại còn lại tài thời điểm kết thúc kỳ kế toán

4. Phương pháp kế toán một số giao dịch kinh tế chủ yếu

a) Nếu tài sản thuế thu nhập hoãn lại phát sinh trong năm lớn hơn tài sản thuế thu nhập hoãn lại được hoàn nhập trong năm, doanh nghiệp ghi tăng tài sản thuế thu nhập hoãn lại là số chênh lệch giữa số tài sản thuế thu nhập hoãn lại phát sinh lớn hơn số được hoàn nhập trong năm, ghi:

Nợ TK 243 – Tài sản thuế thu nhập hoãn lại

Có TK 8212 – Chi phí thuế thu nhập doanh nghiệp hoãn lại.

b) Nếu tài sản thuế thu nhập hoãn lại phát sinh trong năm nhỏ hơn tài sản thuế thu nhập hoãn lại được hoàn nhập trong năm, doanh nghiệp ghi giảm tài sản thuế thu nhập hoãn lại là số chênh lệch giữa số tài sản thuế thu nhập hoãn lại phát sinh nhỏ hơn số được hoàn nhập trong năm, ghi:

Nợ TK 8212 – Chi phí thuế thu nhập doanh nghiệp hoãn lại

Có TK 243 – Tài sản thuế thu nhập hoãn lại.

5. Ví dụ minh họa

Giả sử tại Công ty A, trong năm 2024 có phát sinh các khoản chênh lệch tạm thời được khấu trừ (ví dụ: trích trước chi phí bảo hành sản phẩm nhưng chưa chi thực tế, hoặc dự phòng giảm giá hàng tồn kho mà cơ quan thuế chưa cho trừ ngay). Thuế suất thuế Thu nhập doanh nghiệp (TNDN) là 20%.

Trường hợp a: Số phát sinh lớn hơn số hoàn nhập (Tăng tài sản thuế hoãn lại)

Giả sử vào cuối năm 2024, số tài sản thuế TNDN hoãn lại phát sinh mới (do các khoản dự phòng mới tăng lên): 200.000.000đ. Số tài sản thuế TNDN hoãn lại được hoàn nhập (do các khoản dự phòng cũ đã được thực chi): 120.000.000đ. Chênh lệch tăng 80.000.000 đồng.

Bút toán hạch toán như sau:

Nợ TK 243 – Tài sản thuế thu nhập hoãn lại: 80.000.000đ

Có TK 8212 – Chi phí thuế TNDN hoãn lại: 80.000.000đ

Trường hợp b: Số phát sinh nhỏ hơn số hoàn nhập (Giảm tài sản thuế hoãn lại)

Số tài sản thuế TNDN hoãn lãi phát sinh mới 50.000.000đ. Số tài sản thuế thuế TNDN hoãn lại được hoàn nhập (do các khoản chênh lệch tạm thời từ năm trước đã hết):130.000.000đ. Chênh lệch giảm 80.000.000đ.

Bút toán hạch toán:

Nợ TK 8212 – Chi phí thuế TNDN hoãn lại: 80.000.000đ

Có TK 243 – Tài sản thuế thu nhập hoãn lại: 80.000.000đ

Sử dụng trợ lý AI để hỗ trợ hạch toán theo Thông tư 99

Để giúp kế toán hạch toán nhanh và đúng quy định, trợ lý Hạch toán AI cho phép người dùng nhập trực tiếp nội dung nghiệp vụ phát sinh và tự động phân tích bút toán theo Thông tư 99/2025/TT-BTC. Công cụ này hỗ trợ xác định tài khoản ghi Nợ – Có, giá trị hạch toán và diễn giải nghiệp vụ, đặc biệt hữu ích với các nghiệp vụ phức tạp hoặc ít phát sinh như thuế, tài sản và chi phí hoãn lại.

Vai trò nổi bật của trợ lý AI trong hạch toán:

-

Gợi ý nhanh bút toán kế toán theo đúng thông tư áp dụng

-

Giảm sai sót khi xác định tài khoản và số tiền hạch toán

-

Tiết kiệm thời gian tra cứu quy định, tài khoản và cách ghi nhận

-

Hỗ trợ kế toán kiểm tra lại nghiệp vụ trước khi ghi sổ

Người dùng chỉ cần chọn đúng thông tư, nhập nội dung nghiệp vụ và bấm “Phân tích”, trợ lý AI sẽ trả kết quả gần như tức thì để tham khảo và áp dụng vào thực tế.

Nhìn chung, tài khoản 243 theo Thông tư 99 đóng vai trò quan trọng trong việc ghi nhận và theo dõi tài sản thuế thu nhập hoãn lại của doanh nghiệp. Việc xác định đúng chênh lệch tạm thời được khấu trừ, áp dụng đúng thuế suất và thực hiện hoàn nhập kịp thời sẽ giúp số liệu thuế phản ánh đúng bản chất, hạn chế sai sót khi lập báo cáo tài chính và quyết toán thuế.