Tài khoản 228 theo Thông tư 99/2025/TT-BTC được dùng để theo dõi và phản ánh các khoản đầu tư khác, từ góp vốn dài hạn, hợp đồng BCC không đồng kiểm soát đến các tài sản nắm giữa với mục đích chờ tăng giá. Nguyên tắc và cách hạch toán của tài khoản này theo thông tư mới có gì khác so với thông tư 200. Ketoan.vn sẽ giúp bạn tìm hiểu ngay sau đây.

1. Tài khoản 228 theo Thông tư 99 là gì?

Theo Thông tư 99, Tài khoản 228 – Đầu tư khác dùng để phản ánh giá trị hiện có và biến động tăng, giảm của các khoản đầu tư khác (ngoài các khoản đầu tư vào công ty con, đầu tư vào công ty liên doanh, liên kết).

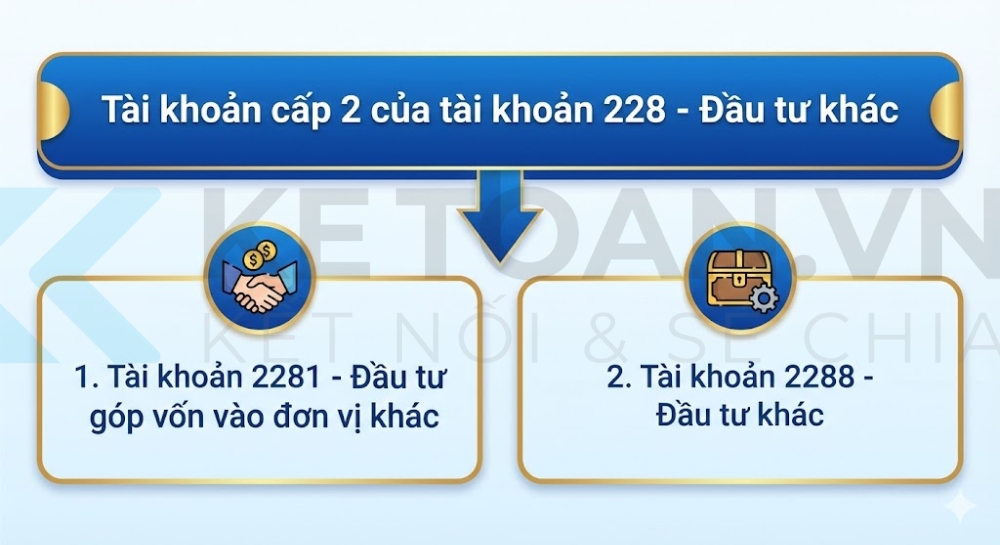

2. Hệ thống tài khoản cấp 2 của tài khoản 228

- Tài khoản 2281 – Đầu tư góp vốn vào đơn vị khác: Phản ánh các khoản đầu tư công cụ vốn mà doanh nghiệp không có quyền kiểm soát, đồng kiểm soát hoặc ảnh hưởng đáng kể đối với bên nhận đầu tư. Tài khoản này cũng ghi nhận các khoản đầu tư vào hợp đồng hợp tác kinh doanh (BCC) mà doanh nghiệp không có quyền đồng kiểm soát nhưng được hưởng lợi ích theo lợi nhuận sau thuế của hợp đồng.

- Tài khoản 2288 – Đầu tư khác: Phản ánh các khoản đầu tư vào tài sản phi tài chính (ngoài bất động sản đầu tư) và các khoản chưa được ghi nhận ở các tài khoản đầu tư khác. Bao gồm: kim loại quý, đá quý (không dùng làm hàng tồn kho), tranh ảnh, tài liệu, vật phẩm có giá trị (không thuộc TSCĐ)… không tham gia vào hoạt động sản xuất kinh doanh thường xuyên mà được mua để nắm giữ chờ tăng giá.

3. Nguyên tắc kế toán của tài khoản 228 theo thông tư 99

a) Tài khoản này dùng để phản ánh giá trị hiện có và tình hình biến động táng, giảm các khoản đầu tư khác (ngoài các khoản đầu tư vào công ty con, đầu tư vào công ty liên doanh, liên kết), như:

- Các khoản đầu tư vào công cụ vốn của đơn vị khác nhưng không có quyền kiểm soát hoặc đồng kiểm soát, không có ảnh hưởng đáng kể đối với bên được đầu tư; Khoản đầu tư vào hợp đồng BCC mà doanh nghiệp không có quyền đồng kiểm soát nhưng được hưởng lợi ích phụ thuộc vào lợi nhuận sau thuế của hợp đồng BCC.

- Các khoản kim loại quý, đá quý không sử dụng như nguyên vật liệu để sản xuất sản phẩm hoặc mua vào – bán ra như hàng hóa; Tranh, ảnh, tài liệu, vật phẩm có giá trị không tham gia vào hoạt động sản xuất kinh doanh thông thường. Trường hợp có bằng chứng chắc chắn cho thấy các khoản đầu tư này bị giảm giá so với giá trị thị trường và khoản giảm giá được xác định một cách đáng tin cậy thì doanh nghiệp được ghi giảm giá trị khoản đầu tư và ghi nhận tổn thất vào chi phí tài chính.

- Các khoản đầu tư khác.

b) Doanh nghiệp phải theo dõi chi tiết từng khoản đầu tư khác theo số lượng cổ phiếu, phần vốn góp tại bên được đầu tư.

c) Kế toán tuân thủ các nguyên tắc kế toán khoản đầu tư vào đơn vị khác theo quy định tại Thông tư này.

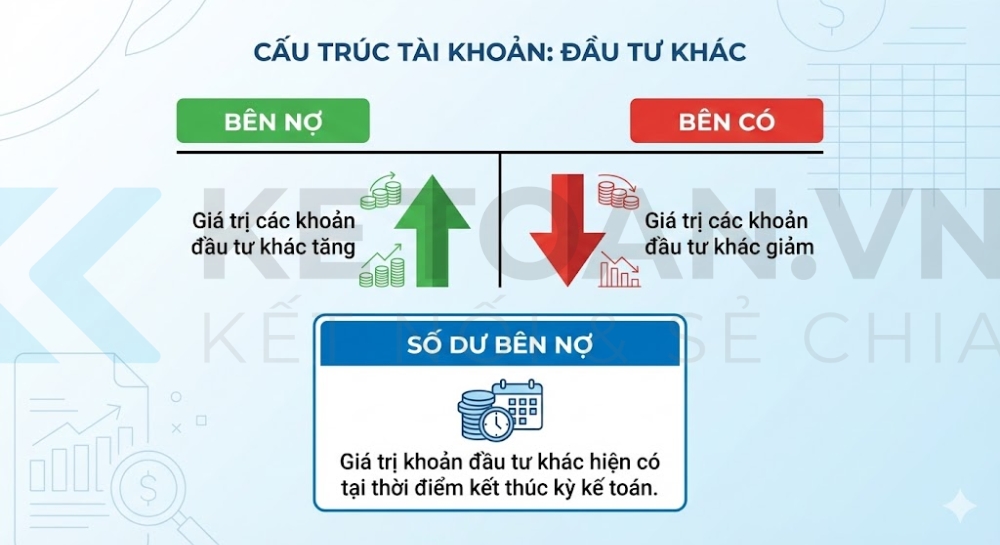

4. Kết cấu và nội dung phản ánh của tài khoản 228 – Đầu tư khác

Bên Nợ:

- Giá trị các khoản đầu tư khác tăng

Bên Có:

- Giá trị các khoản đầu tư khác giảm

Số dư bên nợ:

- Giá trị khoản đầu tư khác hiện có tại thời điểm kết thúc kỳ kế toán.

5. Phương pháp kế toán 1 số giao dịch kinh tế chủ yếu

5.1 Khi doanh nghiệp đầu tư mua cổ phiếu hoặc góp vốn dài hạn nhưng không có quyền kiểm soát, đồng kiểm soát hoặc ảnh hưởng đáng kể đối với bên được đầu tư:

a) Trường hợp đầu tư bằng tiền

Nợ TK 228 – Đầu tư khác (2281) (theo giá gốc khoản đầu tư + Chi phí trực tiếp liên quan đến hoạt động đầu tư, như chi phí môi giới,…)

Có TK 112 – Tiền gửi không kỳ hạn.

Đồng thời mở sổ chi tiết để theo dõi từng loại cổ phiếu theo mệnh giá (nếu đầu tư dưới hình thức mua cổ phiếu) hoặc theo dõi giá trị vốn điều lệ tại công ty được đầu tư (nếu doanh nghiệp nhận đầu tư không phải là công ty cổ phần).

b) Trường hợp đầu tư bằng tài sản phi tiền tệ:

- Trường hợp góp vốn bằng tài sản phi tiền tệ, căn cứ vào giá đánh giá lại vật tư, hàng hóa, TSCĐ, ghi:

Nợ TK 228 – Đầu tư khác (2281)

Nợ TK 214 – Hao mòn TSCĐ (giá trị hao mòn lũy kế)

Nợ TK 811 – Chi phí khác (số chênh lệch giữa giá đánh giá lại nhỏ hơn giá trị ghi sổ của hàng tồn kho hoặc giá trị còn lại của TSCĐ)

Có các TK 152, 153, 156, 211, 213,… (giá trị ghi sổ của hàng tồn kho hoặc nguyên giá TSCĐ)

Có TK 711 – Thu nhập khác (số chênh lệch giữa giá đánh giá lại lớn hơn giá trị ghi sổ của hàng tồn kho hoặc giá trị còn lại của TSCĐ).

– Trường hợp mua lại phần vốn góp bằng tài sản phi tiền tệ:

+ Trường hợp trao đổi bằng TSCĐ:

Nợ TK 811 – Chi phí khác (giá trị còn lại của TSCĐ đưa đi trao đổi)

Nợ TK 214 – Hao mòn TSCĐ (giá trị hao mòn)

Có các TK 211, 213 (nguyên giá).

Đồng thời ghi nhận thu nhập khác và tăng khoản đầu tư dài hạn khác do trao đổi TSCĐ:

Nợ TK 228 – Đầu tư khác (2281) (tổng giá thanh toán)

Có TK 711 – Thu nhập khác

Có TK 3331 – Thuế GTGT phải nộp (TK 33311) (nếu có).

+ Trường hợp trao đổi bằng sản phẩm, hàng hóa, khi xuất kho sản phẩm, hàng hóa đưa đi trao đổi, ghi:

Nợ TK 632 – Giá vốn hàng bán

Có các TK 155, 156,…

Đồng thời phản ánh doanh thu bán hàng và ghi tăng khoản đầu tư khác:

Nợ TK 228 – Đầu tư khác (2281) (tổng giá thanh toán)

Có TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 333 – Thuế và các khoản phải nộp Nhà nước (33311) (nếu có).

5.2. Kế toán cổ tức, lợi nhuận được chia bằng tiền:

– Phản ánh khoản phải thu về cổ tức, lợi nhuận được chia, ghi:

Nợ TK 138 – Phải thu khác (1388)

Có TK 515 – Doanh thu hoạt động tài chính (trường hợp cổ tức, lợi nhuận được chia phân bổ cho giai đoạn sau ngày đầu tư)

Có TK 228 – Đầu tư khác (2281) (trường hợp cổ tức, lợi nhuận được chia phân bổ cho giai đoạn trước ngày đầu tư).

– Khi nhận được cổ tức, lợi nhuận được chia bằng tiền, ghi:

Nợ các TK 111, 112

Có TK 138 – Phải thu khác (1388).

5.3. Khi nhà đầu tư bán một phần khoản đầu tư vào công ty con, công ty liên doanh, công ty liên kết dẫn đến không còn quyền kiểm soát hoặc không còn quyền đồng kiểm soát hoặc không còn ảnh hưởng đáng kể, ghi:

Nợ các TK 112, 131…

Nợ TK 228 – Đầu tư khác (2281)

Nợ TK 635 – Chi phí tài chính (nếu lỗ)

Có các TK 221, 222

Có TK 515 – Doanh thu hoạt động tài chính (nếu lãi).

5.4. Thanh lý, nhượng bán các khoản đầu tư khác:

– Trường hợp bán, thanh lý có lãi, ghi:

Nợ các TK 112, 131,… (giá bán)

Có TK 228 – Đầu tư khác (giá trị ghi sổ)

Có TK 515 – Doanh thu hoạt động tài chính (giá bán lớn hơn giá trị ghi sổ).

– Trường hợp bán, thanh lý bị lỗ, ghi:

Nợ các TK 112, 131… (gia bán)

Nợ TK 635 – Chi phí tài chính (giá bán nhỏ hơn giá trị ghi sổ)

Có TK 228 – Đầu tư khác (giá trị ghi sổ).

5.5. Khi nhà đầu tư đầu tư góp thêm vốn và làm khoản đầu tư khác chuyển thành khoản đầu tư vào công ty con, công ty liên kết, ghi:

Nợ các TK 221, 222

Có các TK 111, 112 (số tiền đầu tư thêm)

Có TK 228 – Đầu tư khác.

6. Ví dụ minh họa nghiệp vụ hạch toán tài khoản 228 theo Thông tư 99

1. Đầu tư bằng tiền và bằng tài sản phi tiền tệ

a) Đầu tư bằng tiền

Mua cổ phiếu Công ty X để đầu tư dài hạn: 2.000.000.000

Phí môi giới (chi phí trực tiếp): 10.000.000

Thanh toán chuyển khoản

Bút toán:

Nợ TK 2281 – Đầu tư khác 2.010.000.000

Có TK 112 – Tiền gửi không kỳ hạn 2.010.000.000

Lưu ý: Mở sổ chi tiết theo từng loại cổ phiếu/mệnh giá hoặc theo phần vốn điều lệ của đơn vị nhận đầu tư.

b) Đầu tư bằng tài sản phi tiền tệ

Tình huống b.1: Góp vốn bằng TSCĐ, đánh giá lại nhỏ hơn giá trị còn lại

Nguyên giá TSCĐ: 1.200.000.000

Hao mòn lũy kế: 500.000.000

Giá trị còn lại: 700.000.000

Giá đánh giá lại để góp vốn: 650.000.000 → chênh lệch giảm 50.000.000

Bút toán:

Nợ TK 2281 – Đầu tư khác 650.000.000

Nợ TK 214 – Hao mòn TSCĐ 500.000.000

Nợ TK 811 – Chi phí khác 50.000.000

Có TK 211/213 – TSCĐ (nguyên giá) 1.200.000.000

Tình huống b.2: Góp vốn bằng hàng tồn kho, đánh giá lại lớn hơn giá trị ghi sổ

Giá trị ghi sổ HTK: 400.000.000

Giá đánh giá lại: 450.000.000 → chênh lệch tăng 50.000.000

Bút toán:

Nợ TK 2281 – Đầu tư khác 450.000.000

Có TK 152/153/156 – Hàng tồn kho 400.000.000

Có TK 711 – Thu nhập khác 50.000.000

2. Mua lại phần vốn góp bằng tài sản phi tiền tệ

a) Trao đổi bằng TSCĐ

TSCĐ đem trao đổi: nguyên giá 900.000.000; hao mòn 300.000.000 → giá trị còn lại 600.000.000

Giá trị hợp lý dùng để xác định tổng giá thanh toán đầu tư: 770.000.000

Thuế GTGT đầu ra (nếu phải xuất hóa đơn) 10%: 77.000.000

Bút toán ghi giảm TSCĐ:

Nợ TK 811 – Chi phí khác 600.000.000

Nợ TK 214 – Hao mòn TSCĐ 300.000.000

Có TK 211/213 – TSCĐ (nguyên giá) 900.000.000

Đồng thời ghi tăng đầu tư và thu nhập khác:

Nợ TK 2281 – Đầu tư khác 847.000.000

Có TK 711 – Thu nhập khác 770.000.000

Có TK 33311 – Thuế GTGT phải nộp 77.000.000

b) Trao đổi bằng sản phẩm, hàng hóa

Xuất kho hàng có giá vốn: 300.000.000

Giá trị hợp lý để ghi nhận đầu tư: 385.000.000

Thuế GTGT 10%: 35.000.000

Bút toán:

Ghi giá vốn:

Nợ TK 632 – Giá vốn hàng bán 300.000.000

Có TK 155/156 300.000.000

Ghi doanh thu và tăng đầu tư:

Nợ TK 2281 – Đầu tư khác 420.000.000

Có TK 511 – Doanh thu bán hàng và CCDV 385.000.000

Có TK 33311 – Thuế GTGT phải nộp 35.000.000

3. Cổ tức, lợi nhuận được chia bằng tiền

Tình huống 1: Cổ tức phân bổ cho giai đoạn sau ngày đầu tư

Cổ tức được chia: 120.000.000

Bút toán:

Nợ TK 1388 – Phải thu khác 120.000.000

Có TK 515 – Doanh thu hoạt động tài chính 120.000.000

Khi nhận tiền:

Nợ TK 111/112 120.000.000

Có TK 1388 120.000.000

Tình huống 2: Cổ tức phân bổ cho giai đoạn trước ngày đầu tư

Bút toán:

Nợ TK 1388 – Phải thu khác 120.000.000

Có TK 2281 – Đầu tư khác 120.000.000

Khi nhận tiền: ghi giảm 1388 tương tự trên.

4. Bán một phần khoản đầu tư vào công ty con/liên doanh/liên kết dẫn đến mất kiểm soát/đồng kiểm soát/ảnh hưởng đáng kể

Doanh nghiệp bán bớt khoản đầu tư tại công ty liên kết (TK 222) và từ nay chỉ còn là đầu tư khác (TK 2281)

Thu tiền về: 8.000.000.000

Phần còn giữ lại chuyển sang 2281: 2.500.000.000

Giá trị ghi sổ đã giảm tại 222: 11.000.000.000 → phát sinh lỗ 500.000.000

Bút toán:

Nợ TK 112/131 8.000.000.000

Nợ TK 2281 – Đầu tư khác 2.500.000.000

Nợ TK 635 – Chi phí tài chính 500.000.000

Có TK 222 – Đầu tư vào công ty liên doanh, liên kết 11.000.000.000

(Nếu lãi thì thay Nợ 635 bằng Có 515 phần chênh lệch.)

5. Thanh lý, nhượng bán khoản đầu tư khác

Tình huống 1: Bán có lãi

Giá trị ghi sổ khoản đầu tư 2281: 900.000.000

Giá bán thu tiền: 1.020.000.000

Bút toán:

Nợ TK 112/131 1.020.000.000

Có TK 2281 – Đầu tư khác 900.000.000

Có TK 515 – Doanh thu HĐ tài chính 120.000.000

Tình huống 2: Bán bị lỗ

Giá bán: 820.000.000 < Giá trị ghi sổ 900.000.000

Bút toán:

Nợ TK 112/131 820.000.000

Nợ TK 635 – Chi phí tài chính 80.000.000

Có TK 2281 – Đầu tư khác 900.000.000

6. Đầu tư bổ sung làm chuyển khoản đầu tư khác thành 221/222

ABC đang nắm giữ đầu tư khác tại Công ty Y (TK 2281) 6.000.000.000

Đầu tư thêm bằng tiền 10.000.000.000 để đạt ảnh hưởng đáng kể → chuyển thành công ty liên kết (TK 222)

Bút toán:

Nợ TK 222 – Đầu tư vào công ty liên doanh, liên kết 16.000.000.000

Có TK 112 – Tiền gửi không kỳ hạn 10.000.000.000

Có TK 2281 – Đầu tư khác 6.000.000.000

(Nếu đạt quyền kiểm soát thì chuyển sang TK 221 thay cho TK 222.)

Đối với tài khoản 228 theo Thông tư 99, kế toán cần tập trung vào việc nhận diện chính xác từng loại đầu tư khác và theo dõi riêng biệt theo từng đối tượng. Việc ghi nhận đầy đủ các biến động tăng, giảm trong suốt quá trình nắm giữ, từ đầu tư ban đầu đến khi chuyển đổi hoặc thanh lý, là cơ sở để đảm bảo số liệu đầu tư được phản ánh đúng trên sổ sách và báo cáo tài chính.

Trong bối cảnh nghiệp vụ đầu tư khác ngày càng đa dạng và ít phát sinh theo chu kỳ cố định, kế toán dễ gặp khó khăn khi tự tra cứu và xử lý thủ công từng tình huống. Việc kết hợp sử dụng các công cụ hỗ trợ hạch toán, đặc biệt là trợ lý AI theo Thông tư 99, giúp kế toán nhanh chóng phân tích nghiệp vụ, gợi ý bút toán phù hợp và kiểm tra lại tính đúng – đủ trước khi ghi sổ. Cách làm này không chỉ giảm sai sót mà còn nâng cao hiệu quả xử lý nghiệp vụ đối với tài khoản 228 theo Thông tư 99.