Tài khoản 215 theo Thông tư 99 là tài khoản mới mà kế toán không thể bỏ qua khi làm sổ cho doanh nghiệp nông nghiệp từ năm 2026. Chỉ cần nhầm giữa tài sản sinh học, sản phẩm nông nghiệp và tài sản cố định, số liệu báo cáo có thể sai ngay từ đầu kỳ. Nếu bạn đang tìm cách nhận diện đúng TK 215, hiểu rõ đối tượng hạch toán và áp dụng chính xác theo Thông tư 99/2025/TT-BTC, hãy đọc tiếp nội dung dưới đây của Ketoan.vn để tránh sai sót và làm đúng ngay từ lần đầu.

1. Tài khoản 215 theo Thông tư 99/2025 là gì?

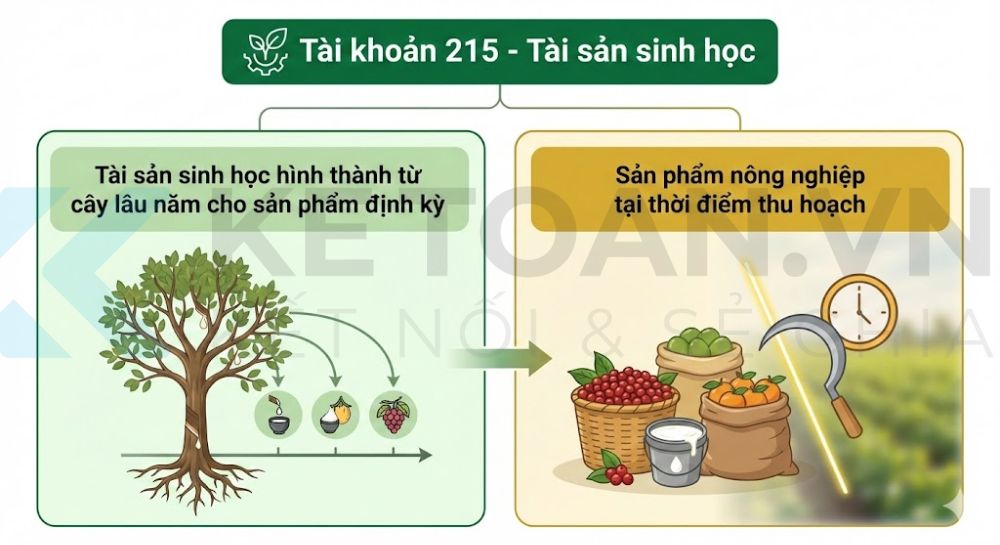

Tài khoản 215 – Tài sản sinh học là tài khoản mới được bổ sung theo Thông tư 99/2025/TT-BTC, chính thức áp dụng từ ngày 01/01/2026. Trước đó, trong hệ thống tài khoản kế toán theo Thông tư 200/2014/TT-BTC, chưa có tài khoản riêng để phản ánh tài sản sinh học.

Theo quy định mới, TK 215 được sử dụng để phản ánh giá trị hiện có và tình hình biến động tăng, giảm của tài sản sinh học phát sinh từ hoạt động nông nghiệp, bao gồm:

- Tài sản sinh học hình thành từ cây lâu năm cho sản phẩm định kỳ

- Sản phẩm nông nghiệp tại thời điểm thu hoạch

Tuy nhiên, TK 215 không áp dụng để phản ánh các loại cây lâu năm không cho sản phẩm định kỳ hoặc vật nuôi phục vụ mục đích phi nông nghiệp. Những trường hợp này, nếu đáp ứng điều kiện ghi nhận, sẽ được hạch toán vào TK 211 – Tài sản cố định hữu hình. Trong đó:

- Tài sản sinh học: Là cây trồng hoặc vật nuôi sống do doanh nghiệp quản lý, nhằm phục vụ quá trình sinh trưởng, sinh sản hoặc tạo ra sản phẩm nông nghiệp

- Biến đổi sinh học: Là các thay đổi tự nhiên của tài sản sinh học như sinh trưởng, thoái hóa, sinh sản, làm thay đổi số lượng hoặc chất lượng của tài sản

- Hoạt động nông nghiệp: Là toàn bộ hoạt động quản lý quá trình biến đổi sinh học từ khi hình thành đến khi thu hoạch, nhằm bán sản phẩm hoặc tiếp tục chế biến.

2. Cách phân biệt tài sản sinh học và sản phẩm nông nghiệp

Căn cứ quy định tại mục 1 Tài khoản 215 – Phụ lục 2 Thông tư 99/2025/TT-BTC, cần phân biệt rõ giữa tài sản sinh học và sản phẩm nông nghiệp để hạch toán đúng.

Sản phẩm nông nghiệp là các sản phẩm được thu hoạch trực tiếp từ tài sản sinh học, như lá chè đã hái, trái cây đã thu hoạch, sữa bò đã vắt, lông cừu đã lấy… Kể từ thời điểm thu hoạch, các sản phẩm này không còn được coi là tài sản sinh học mà được chuyển sang theo dõi như hàng tồn kho của doanh nghiệp.

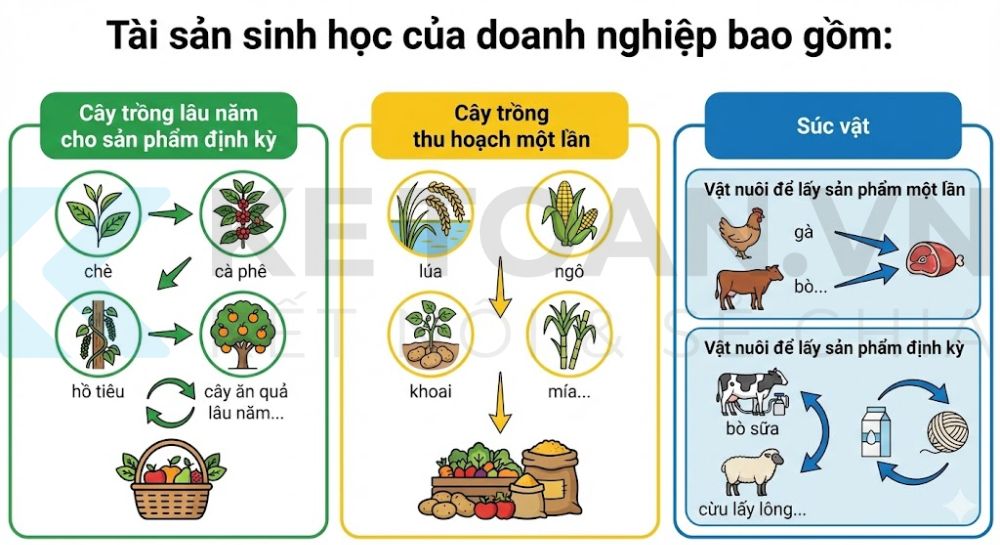

Tài sản sinh học của doanh nghiệp bao gồm các đối tượng sau:

- Cây trồng lâu năm cho sản phẩm định kỳ: Là những loại cây được trồng và khai thác sản phẩm trong nhiều kỳ kế toán, ví dụ như chè, cà phê, hồ tiêu, cây ăn quả lâu năm… Trước thời điểm thu hoạch, phần tạo ra sản phẩm định kỳ của các cây này được ghi nhận là tài sản sinh học, dù bản thân cây có thể đáp ứng điều kiện ghi nhận là tài sản cố định.

- Cây trồng thu hoạch một lần: Bao gồm các loại cây trồng theo vụ như lúa, ngô, khoai, mía… Toàn bộ quá trình sinh trưởng của các cây này được phản ánh là tài sản sinh học trên TK 215 cho đến khi thu hoạch.

- Súc vật nuôi: Gồm cả vật nuôi để lấy sản phẩm một lần (như gà, bò, heo thịt…) và vật nuôi để lấy sản phẩm định kỳ (như bò sữa, cừu lấy lông, gia cầm lấy trứng…). Sản phẩm thu được từ vật nuôi sau thu hoạch sẽ được phân loại là sản phẩm nông nghiệp hoặc hàng hóa, tùy theo mục đích sử dụng tiếp theo.

Ví dụ minh họa như sau:

| Tài sản cố định | Tài sản sinh học | Sản phẩm nông nghiệp | Sản phẩm chế biến |

| Cây bông | Quả bông chưa thu | Bông đã thu | Chỉ, vải, sợi dệt |

| Cây mía | Mía chưa chặt | Mía đã chặt | Đường, mật mía |

| Cây thuốc lá | Lá chưa hái | Lá thuốc đã hái | Thuốc lá khô |

| Cây chè | Lá chưa hái | Lá chè tươi | Chè khô |

| Cây nho | Quả nho chưa hái | Nho đã hái | Rượu vang |

| Cây ăn quả | Quả chưa hái | Trái cây đã hái | Trái cây đóng hộp |

| Cây dầu | Quả chưa hái | Quả đã hái | Dầu cọ |

| Cây cao su | Mủ chưa lấy | Mủ đã thu | Găng tay, cao su kỹ thuật |

| Rừng trồng | Cây chưa chặt | Gỗ đã đốn | Gỗ xẻ, gỗ xây dựng |

| Bò sữa | Sữa chưa vắt | Sữa vắt | Các sản phẩm từ sữa |

| Heo, gà | Vật nuôi sống | Thịt | Thịt hộp, giò chả |

| Cừu | Cừu sống | Lông | Len, thảm |

3. Hệ thống tài khoản cấp 2 của tài khoản 215 – Tài sản sinh học

| Số hiệu tài khoản |

Nội dung phản ánh | |||

| Cấp 1 | Cấp 2 | Cấp 3 | Cấp 4 | |

| 215 | Tài sản sinh học | |||

| 2151 | Súc vật nuôi cho sản phẩm định kỳ | |||

| 21511 | Súc vật nuôi cho sản phẩm định kỳ chưa đạt đến giai đoạn trưởng thành | |||

| 21512 | Súc vật nuôi cho sản phẩm định kỳ đến giai đoạn trưởng thành | |||

| 215121 | Nguyên giá | |||

| 215122 | Giá trị khấu hao lũy kế. | |||

| 2152 | Súc vật nuôi lấy sản phẩm một lần. | |||

| 2153 | Cây trồng theo mùa vụ hoặc lấy sản phẩm một lần. | |||

4. Nguyên tắc kế toán của tài khoản 215 – Tài sản sinh học

4.1. Đối với cây lâu năm cho sản phẩm định kỳ, súc vật làm việc được kế toán theo hướng dẫn tại Tài khoản 211 – TSCĐ hữu hình.

4.2. Đối với các tài sản sinh học còn lại không phải là cây lâu năm cho sản phẩm định kỳ hoặc súc vật làm việc:

a) Súc vật nuôi cho sản phẩm định kỳ: Việc kế toán tương tự như đối với TSCĐ. Theo đó:

- Các chi phí mua, chăm sóc, nuôi dưỡng các con vật này,… phát sinh từ khi bắt đầu cho đến giai đoạn trưởng thành (sẵn sàng cho sản phẩm hoặc sẵn sàng thực hiện được nhiệm vụ cụ thể theo yêu cầu kỹ thuật) thì được tính vào giá gốc của tài sản sinh học.

- Khi tài sản sinh học đến giai đoạn trưởng thành (tài sản sinh học đạt đến giai đoạn về mặt kỹ thuật theo cách thức dự định của doanh nghiệp, như để tạo ra sản phẩm sinh học mới (ví dụ: gà đẻ trứng, bò mẹ mang thai…),… thì doanh nghiệp bắt đầu thực hiện việc trích khấu hao tài sản sinh học trên cơ sở giá trị phải khấu hao. Cách thức xác định giá trị phải khấu hao của tài sản sinh học mẹ được thực hiện tương tự như khấu hao TSCĐ của doanh nghiệp.

- Khi tài sản sinh học mẹ bắt đầu cho sản phẩm (ví dụ gà đẻ trứng, bò cho sữa,…) hoặc sinh ra các tài sản sinh học khác (bò mẹ sinh ra bê con,…): Giá gốc của tài sản sinh học mới tạo ra (bê con, trứng gà, sữa bò…) phải bao gồm phần chi phí chăm sóc, nuôi dưỡng phát sinh trong kỳ tính cho tài sản sinh học mới đó và chi phí khấu hao tài sản sinh học mẹ. Việc phân bổ chi phí chăm sóc, nuôi trồng trong kỳ cho các tài sản sinh học liên quan (tài sản sinh học mẹ, tài sản sinh học mới tạo ra, sản phẩm nông nghiệp,…) cần căn cứ vào đặc điểm, tính chất cũng như yêu cầu quản lý, cách thức thu hồi lợi ích kinh tế các tài sản sinh học của doanh nghiệp. Doanh nghiệp phải áp dụng nhất quán phương pháp đã chọn để phân bổ chi phí chăm sóc, nuôi trồng trong kỳ cho các tài sản sinh học liên quan qua các kỳ kế toán và phải thuyết minh trên Báo cáo tài chính về phương pháp đã lựa chọn đó.

- Khi lập và trình bày Báo cáo tài chính, giá trị các tài sản sinh học là súc vật nuôi cho sản phẩm định kỳ phải được trình bày là tài sản dài hạn trên Báo cáo tình hình tài chính của doanh nghiệp.

Tại thời điểm kết thúc kỳ kế toán: Trường hợp có dấu hiệu hoặc bằng chứng về việc các tài sản sinh học này bị tổn thất hoặc giá trị thuần có thể thực hiện được thấp hơn so với giá trị ghi sổ của tài sản sinh học thì doanh nghiệp phải trích lập dự phòng tổn thất tài sản.

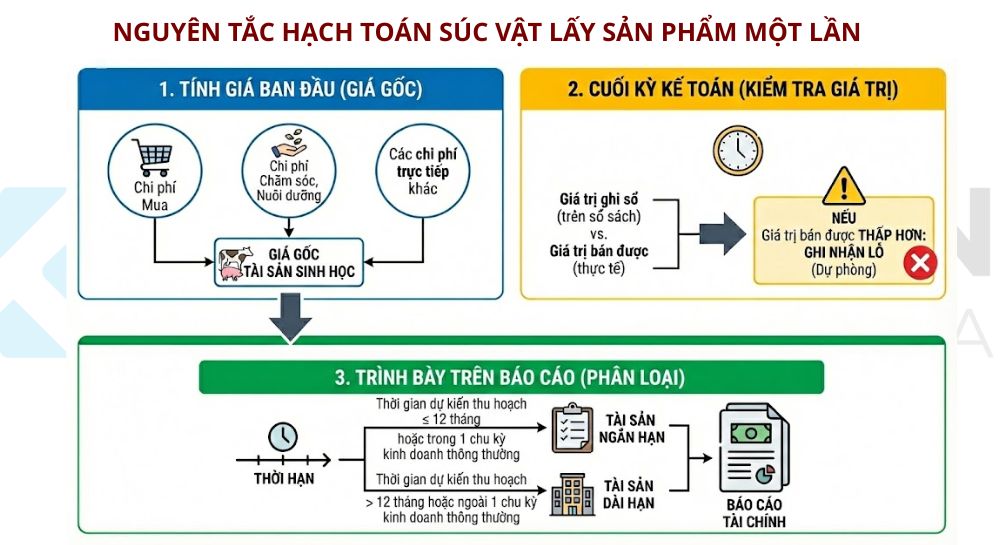

b) Súc vật nuôi lấy sản phẩm một lần

- Toàn bộ chi phí mua, chăm sóc, nuôi dưỡng,… phát sinh liên quan trực tiếp đến các tài sản này được hạch toán vào giá gốc của tài sản sinh học.

- Tại thời điểm kết thúc kỳ kế toán: Trường hợp có bất kỳ dấu hiệu hoặc bằng chứng nào cho thấy các tài sản này bị tổn thất hoặc giá trị thuần có thể thực hiện được thấp hơn so với giá trị ghi sổ của tài sản sinh học thì doanh nghiệp phải trích lập dự phòng tổn thất tài sản sinh học.

- Trường hợp súc vật nuôi lấy sản phẩm một lần có thời gian dự kiến thu hoạch từ 12 tháng trở xuống hoặc trong một chu kỳ kinh doanh thông thường kể từ thời điểm kết thúc kỳ kế toán thì các tài sản sinh học này được trình bày là tài sản ngắn hạn trên Báo cáo tình hình tài chính của doanh nghiệp. Đối với súc vật nuôi lấy sản phẩm một làn còn lại được trình bày là tài sản dài hạn trên Báo cáo tình hình tài chính của doanh nghiệp.

c) Cây trồng theo mùa vụ hoặc lấy sản phẩm một lần:

- Toàn bộ chi phí mua, nuôi trồng, chăm sóc,… phát sinh liên quan trực tiếp đến các tài sản này được hạch toán vào giá gốc của tài sản sinh học. Trường hợp nếu các chi phí này phát sinh không làm tăng lợi ích kinh tế trong tương lai của doanh nghiệp thì phải được ghi nhận là chi phí sản xuất kinh doanh trong kỳ.

- Tại thời điểm kết thúc kỳ kế toán: Trường hợp có dấu hiệu hoặc bằng chứng về việc các tài sản này bị tổn thất hoặc giá trị thuần có thể thực hiện được thấp hơn so với giá trị ghi sổ của tài sản sinh học thì doanh nghiệp phải trích lập dự phòng tổn thất tài sản.

- Trường hợp cây trồng theo mùa vụ hoặc lấy sản phẩm một lần có thời gian dự kiến thu hoạch từ 12 tháng trở xuống hoặc trong một chu kỳ kinh doanh thông thường kể từ thời điểm kết thúc kỳ kế toán thì các tài sản sinh học này được trình bày là tài sản ngắn hạn trên Báo cáo tình hình tài chính của doanh nghiệp. Đối với cây trồng theo mùa vụ hoặc lấy sản phẩm một lần còn lại được trình bày là tài sản dài hạn trên Báo cáo tình hình tài chính của doanh nghiệp.

1.4. Trường hợp chi phí mua, nuôi trồng, chăm sóc,… phát sinh không tạo ra hoặc không liên quan đến tài sản sinh học cụ thể, không làm tăng lợi ích kinh tế trong tương lai của doanh nghiệp (ví dụ nghiên cứu loại tài sản sinh học mới) thì phải được ghi nhận là chi phí sản xuất kinh doanh trong kỳ.

1.5. Tùy thuộc vào đặc điểm của từng loại tài sản sinh học của doanh nghiệp trong quá trình sản xuất kinh doanh và yêu cầu quản lý của đơn vị mình để các doanh nghiệp tổ chức việc quản lý, theo dõi chi tiết và kế toán các tài sản sinh học cho phù hợp.

Việc mua sắm, đầu tư, phân loại tài sản, khấu hao, thủ tục thanh lý, nhượng bán đối với vườn cây lâu năm, súc vật làm việc và/hoặc cho sản phẩm của các doanh nghiệp nhà nước thực hiện theo hướng dẫn của pháp luật đối với doanh nghiệp nhà nước.

1.6. Doanh nghiệp thuyết minh trên Báo cáo tài chính của đơn vị mình các thông tin cho các tài sản sinh học theo quy định:

a) Miêu tả về các tài sản sinh học có giá trị chiếm từ 10% tổng giá trị tài sản sinh học trở lên: tính chất, đặc điểm của từng loại tài sản sinh học, chính sách kế toán áp dụng cho từng loại tài sản sinh học đó,…

b) Phương pháp phân bổ chi phí chăm sóc, nuôi trồng trong kỳ đối với các tài sản sinh học mẹ, tài sản sinh học mới tạo ra, sản phẩm nông nghiệp…;

c) Phương pháp khấu hao tài sản sinh học;

d) Thời gian sử dụng hữu ích hoặc tỷ lệ khấu hao tài sản sinh học;

đ) Tổng giá trị ghi sổ và giá trị khấu hao lũy kế tại thời điểm đầu kỳ và cuối kỳ kế toán;

e) Các khoản dự phòng tổn thất tài sản sinh học (nếu có);

g) Giá trị tài sản sinh học dùng để thế chấp, cầm cố bảo đảm các khoản nợ phải trả tại thời điểm cuối kỳ;

h) Các cam kết về đầu tư hoặc mua các tài sản sinh học;

i) Các thay đổi như thuyết minh về giá trị hợp lý trừ chi phí bán của tài sản sinh học mà doanh nghiệp có thể quan sát được và có thể đo đếm được (nếu có).

5. Kết cấu và nội dung phản ánh của tài khoản 215 theo Thông tư 99/2025

| Bên Nợ | Bên Có |

|

|

Số dư bên Nợ:

|

|

6. Phương pháp kế toán một số giao dịch chủ yếu của tài khoản 215

6.1. Đối với súc vật nuôi cho sản phẩm định kỳ:

a) Khi doanh nghiệp phát sinh các chi phí mua, chăm sóc, nuôi dưỡng các tài sản sinh học này tính đến giai đoạn trưởng thành (bắt đầu đạt đến giai đoạn về mặt kỹ thuật để tạo ra sản phẩm sinh học mới), căn cứ vào các chứng từ liên quan, ghi:

Nợ TK 215 – Tài sản sinh học (21511)

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có các TK 111, 112, 331, 334, 338, …

b) Khi tài sản sinh học là súc vật nuôi cho sản phẩm định kỳ đến giai đoạn trưởng thành, bắt đầu ở trạng thái sẵn sàng làm việc hoặc đạt đến giai đoạn về mặt kỹ thuật để tạo ra sản phẩm sinh học mới:

– Chuyển tài sản sinh học từ loại súc vật nuôi cho sản phẩm định kỳ chưa đạt đến giai đoạn trưởng thành sang súc vật nuôi cho sản phẩm định kỳ đạt đến giai đoạn trưởng thành, ghi:

Nợ TK 21512 – Súc vật làm việc hoặc cho sản phẩm định kỳ đạt đến giai đoạn trưởng thành

Có TK 21511 – Súc vật làm việc hoặc cho sản phẩm định kỳ chưa đạt đến giai đoạn trưởng thành.

– Hạch toán hoặc phân bổ chi phí chăm sóc, nuôi trồng và các chi phí khác phát sinh sau giai đoạn trưởng thành cho các tài sản sinh học mới được tạo ra theo tiêu thức phù hợp tùy theo đặc điểm của tài sản sinh học và hoạt động sản xuất kinh doanh cũng như yêu cầu quản lý của doanh nghiệp:

Nợ TK 215 – Tài sản sinh học (chi tiết cho từng loại tài sản sinh học liên quan)

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có các TK 111, 112, 331, 334, 338,…

c) Trích khấu hao súc vật nuôi cho sản phẩm định kỳ đạt đến giai đoạn trưởng thành phân bổ cho các tài sản sinh học mới được tạo ra theo tiêu thức phù hợp tùy theo đặc điểm của tài sản sinh học và hoạt động sản xuất kinh doanh cũng như yêu cầu quản lý của doanh nghiệp:

Nợ TK 215 – Tài sản sinh học (chi tiết cho từng loại tài sản sinh học)

Có TK 215122- Giá trị khấu hao lũy kế.

d) Khi tài sản sinh học mới đến kỳ thu hoạch:

– Nếu doanh nghiệp chuyển các tài sản sinh học mới thành sản phẩm nông nghiệp để tiếp tục chế biến, ghi:

Nợ các TK 152, 154,…

Có TK 215 – Tài sản sinh học (chi tiết cho từng loại tài sản sinh học mới).

– Nếu doanh nghiệp bán ngay các tài sản sinh học mới mà không chuyển sang giai đoạn chế biến:

+ Phản ánh giá vốn hàng bán:

Nợ TK 632 – Giá vốn hàng bán

Có TK 215 – Tài sản sinh học (chi tiết cho từng loại tài sản sinh học).

+ Phản ánh doanh thu bán tài sản sinh học:

Nợ các TK 111, 112, 131, …

Có TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 333 – Thuế và các khoản phải nộp nhà nước (nếu có).

6.2. Đối với súc vật nuôi lấy sản phẩm một lần:

a) Trong kỳ, khi doanh nghiệp phát sinh các chi phí mua, chăm sóc, nuôi trồng các tài sản sinh học, căn cứ vào các chứng từ liên quan, ghi:

Nợ TK 215 – Tài sản sinh học (2152)

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có các TK 111, 112, 331,…

b) Khi các tài sản sinh học đến kỳ thu hoạch, nếu doanh nghiệp chuyển các tài sản sinh học thành sản phẩm nông nghiệp để tiếp tục chế biến, ghi:

Nợ các TK 152, 154,…

Có TK 215 – Tài sản sinh học (2152).

c) Trường hợp doanh nghiệp bán ngay các tài sản sinh học khi đến kỳ thu hoạch mà không chuyển sang giai đoạn chế biến, ghi:

– Phản ánh giá vốn hàng bán, ghi:

Nợ TK 632 – Giá vốn hàng bán

Có TK 215 – Tài sản sinh học (2152).

– Phản ánh doanh thu bán tài sản sinh học, ghi:

Nợ các TK 111, 112, 131,…

Có TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 333 – Thuế và các khoản phải nộp nhà nước (nếu có).

d) Trường hợp doanh nghiệp sử dụng tài sản sinh học phục vụ cho các hoạt động của doanh nghiệp (ví dụ như bán hàng, nghiên cứu, cho, biếu, tặng,…), căn cứ vào mục đích sử dụng tài sản sinh học và chứng từ liên quan, ghi:

Nợ các TK 641, 642,…

Có TK 215 – Tài sản sinh học

Có TK 3331 – Thuế và các khoản phải nộp nhà nước (nếu có).

6.3. Đối với cây trồng theo mùa vụ hoặc lấy sản phẩm một lần; Việc hạch toán kế toán tương tự súc vật nuôi lấy sản phẩm một lần hướng dẫn tại mục 3.2 nêu trên.

6.4. Đối với cây lâu năm cho sản phẩm định kỳ và súc vật làm việc: Việc hạch toán kế toán được thực hiện theo hướng dẫn tại Tài khoản 211 – TSCĐ hữu hình.

7. Ví dụ minh họa hạch toán tài khoản 215 theo Thông tư 99

Ví dụ 1: Súc vật cho sản phẩm định kỳ

Tình huống: Công ty Nông nghiệp X chuyên nuôi bò sữa.

- Giai đoạn nuôi dưỡng đến khi trưởng thành

Công ty mua 10 con bê giống về nuôi.

Giá mua chưa thuế: 200.000.000đ.

Chi phí thức ăn, thuốc thú y, nhân công chăm sóc phát sinh trong giai đoạn nuôi lớn là: 50.000.000đ.

Hạch toán:

Khi mua bê:

Nợ TK 215 (21511 – Chưa trưởng thành): 200.000.000

Nợ TK 133: 10.000.000 (nếu có thuế GTGT đầu vào)

Có TK 112: 210.000.000

Tập hợp chi phí nuôi dưỡng:

Nợ TK 215 (21511): 50.000.000

Có các TK 111, 152, 334…: 50.000.000

- Giai đoạn chuyển sang trưởng thành

Sau 18 tháng, đàn bò bắt đầu cho sữa (đạt giai đoạn tạo ra sản phẩm). Tổng giá trị đàn bò lúc này là 250.000.000đ.

Hạch toán:

Nợ TK 215 (21512 – Đã trưởng thành): 250.000.000

Có TK 215 (21511 – Chưa trưởng thành): 250.000.000

- Giai đoạn khai thác sữa (Sản phẩm sinh học mới)

Trong tháng đầu tiên khai thác sữa, phát sinh các chi phí sau:

Chi phí thức ăn cho bò: 20.000.000đ.

Khấu hao đàn bò (giá trị đàn bò phân bổ vào giá thành sữa): 5.000.000đ.

Lưu ý: Theo TT99, chi phí nuôi và khấu hao bò mẹ được tính vào giá trị của “Sữa” (Tài sản sinh học mới đang hình thành).

Hạch toán:

Chi phí chăm sóc:

Nợ TK 215 (Chi tiết: Sữa tươi): 20.000.000

Có TK 111, 152…: 20.000.000

Trích khấu hao đàn bò:

Nợ TK 215 (Chi tiết: Sữa tươi): 5.000.000

Có TK 215 (215122 – Khấu hao lũy kế): 5.000.000

- Thu hoạch

Cuối tháng, thu hoạch được 2.000 lít sữa. Công ty nhập kho để chế biến sữa tiệt trùng.

Tổng giá trị sữa thu được (tương ứng với chi phí đã tập hợp ở trên): 25.000.000đ.

Hạch toán:

Nợ TK 152 (Nguyên liệu – Sữa): 25.000.000

Có TK 215 (Chi tiết: Sữa tươi): 25.000.000

Ví dụ 2: Súc vật nuôi lấy sản phẩm một lần

Tình huống: Công ty Thực phẩm Y nuôi đàn heo thịt (100 con) để bán.

- Tập hợp chi phí nuôi trồng

Trong kỳ, công ty phát sinh chi phí mua heo giống và chi phí cám, thuốc men nuôi heo tổng cộng là 500.000.000đ.

Hạch toán:

Nợ TK 215 (2152 – Súc vật lấy sản phẩm 1 lần): 500.000.000

Nợ TK 133: (Thuế GTGT nếu có)

Có các TK 111, 112, 331…: 500.000.000

- Trường hợp bán ngay khi thu hoạch

Khi đàn heo đạt trọng lượng xuất chuồng, công ty bán thẳng cho thương lái (không qua giết mổ chế biến).

Giá vốn (tổng chi phí nuôi đã tập hợp): 500.000.000đ.

Giá bán chưa thuế: 700.000.000đ.

Hạch toán:

Ghi nhận giá vốn:

Nợ TK 632: 500.000.000

Có TK 215 (2152): 500.000.000

Ghi nhận doanh thu:

Nợ TK 112: 735.000.000 (Giả sử thuế suất 5%)

Có TK 511: 700.000.000

Có TK 333: 35.000.000

- Trường hợp chuyển sang chế biến

Giả sử công ty không bán heo hơi mà chuyển sang xưởng giết mổ để làm xúc xích.

Hạch toán:

Nợ TK 154 (Chi phí SXKD dở dang – Xưởng chế biến): 500.000.000

Có TK 215 (2152): 500.000.000

- Trường hợp biếu tặng (Mục 3.2.d)

Công ty trích 2 con heo (trị giá sổ sách 10.000.000đ) để biếu tặng cho bếp ăn từ thiện nhân dịp lễ.

Hạch toán:

Nợ TK 641/642 (Chi phí bán hàng/QLDN): 10.000.000

Có TK 215 (2152): 10.000.000

Có TK 3331: (Thuế GTGT đầu ra phải nộp cho biếu tặng – nếu có).

Tóm lại, tài khoản 215 theo Thông tư 99 được sử dụng để phản ánh giá trị và biến động của tài sản sinh học trong hoạt động nông nghiệp, đồng thời giúp phân biệt rõ giữa tài sản sinh học và sản phẩm nông nghiệp tại thời điểm thu hoạch. Việc hiểu và áp dụng đúng tài khoản 215 theo Thông tư 99/2025/TT-BTC không chỉ giúp kế toán ghi nhận đúng bản chất nghiệp vụ mà còn đảm bảo báo cáo tài chính minh bạch, tuân thủ quy định kế toán mới.