Theo Thông tư 99/2025/TT-BTC, tài khoản 213 – Tài sản cố định vô hình dùng để phản ánh nguyên giá và các biến động của tài sản vô hình trong doanh nghiệp. Việc hạch toán đúng tài khoản 213 giúp quản lý tài sản theo thời gian sử dụng, nguồn hình thành và trích khấu hao đúng quy định. Tuy nhiên, trên thực tế kế toán thường dễ nhầm lẫn giữa chi phí và tài sản vô hình. Bài viết dưới đây của Ketoan.vn sẽ giúp bạn nắm rõ cách ghi nhận và hạch toán tài khoản 213 theo Thông tư 99 một cách chính xác.

1. Tài khoản 213 theo Thông tư 99 là gì?

Tài khoản 213 – Tài sản cố định vô hình theo Thông tư 99 được sử dụng để theo dõi giá trị hiện tại cũng như các biến động tăng giảm của tài sản cố định vô hình tại doanh nghiệp.

Tài sản cố định vô hình là tài sản không có dạng vật chất cụ thể, nhưng được doanh nghiệp nắm giữ và kiểm soát nhằm phục vụ hoạt động sản xuất kinh doanh, cung ứng dịch vụ hoặc cho thuê, đồng thời đáp ứng các tiêu chí ghi nhận TSCĐ vô hình theo quy định.

Theo Chuẩn mực kế toán số 04 về TSCĐ vô hình, một tài sản vô hình được ghi nhận là TSCĐ vô hình khi đáp ứng đồng thời:

- Định nghĩa: Tài sản không có hình dạng vật chất mà doanh nghiệp nắm giữ và kiểm soát để phục vụ sản xuất kinh doanh, cung cấp dịch vụ hoặc cho thuê.

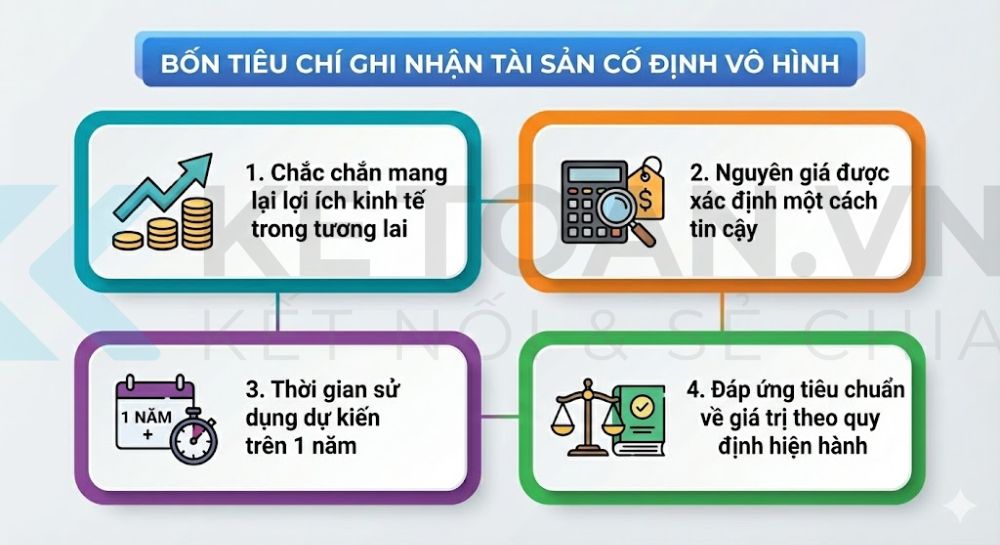

- Bốn tiêu chí ghi nhận:

- Chắc chắn mang lại lợi ích kinh tế trong tương lai

- Nguyên giá được xác định một cách tin cậy

- Thời gian sử dụng dự kiến trên 1 năm

- Đáp ứng tiêu chuẩn về giá trị theo quy định hiện hành

2. Nguyên tắc hạch toán tài khoản 213 – Tài sản cố định vô hình

Khi hạch toán TK 213 theo Thông tư 99/2025/TT-BTC, cần tuân thủ các nguyên tắc sau:

(1) Tài khoản 213 phản ánh giá trị hiện có và các biến động tăng giảm của TSCĐ vô hình – những tài sản không có hình thái vật chất mà doanh nghiệp nắm giữ để sử dụng trong sản xuất kinh doanh, cung cấp dịch vụ hoặc cho thuê, phù hợp với tiêu chuẩn ghi nhận.

(2) Nguyên giá TSCĐ vô hình bao gồm toàn bộ chi phí mà doanh nghiệp bỏ ra để sở hữu tài sản cho đến khi tài sản sẵn sàng hoạt động theo mục đích dự định.

- TSCĐ vô hình mua riêng lẻ: Giá mua sau khi trừ chiết khấu hoặc giảm giá, cộng các loại thuế không hoàn lại và chi phí trực tiếp liên quan đến việc đưa tài sản vào sử dụng.

- TSCĐ vô hình thu được qua trao đổi: Nguyên giá dựa trên giá trị hợp lý của tài sản nhận về hoặc tài sản đem trao đổi, sau khi điều chỉnh khoản tiền hoặc tương đương tiền phải trả thêm/thu về.

- Quyền sử dụng đất: Xác định theo số tiền chi ra để có quyền sử dụng đất hợp pháp (bao gồm đền bù, giải phóng mặt bằng, san lấp, lệ phí…) hoặc theo thỏa thuận khi góp vốn, tuân thủ quy định về quản lý và khấu hao TSCĐ.

- TSCĐ vô hình do Nhà nước cấp hoặc được tặng: Ghi nhận theo giá trị hợp lý ban đầu cộng chi phí trực tiếp để đưa tài sản vào hoạt động.

- TSCĐ vô hình điều chuyển nội bộ: Giữ nguyên giá trị đang theo dõi tại đơn vị chuyển.

(3) Đối với chi phí nghiên cứu và triển khai:

- Chi phí giai đoạn nghiên cứu không được ghi nhận là TSCĐ vô hình mà hạch toán vào chi phí sản xuất kinh doanh trong kỳ.

- Chi phí giai đoạn triển khai chưa đủ điều kiện ghi nhận cũng được hạch toán vào chi phí trong kỳ. Nếu kết quả triển khai đáp ứng đầy đủ tiêu chuẩn theo Chuẩn mực số 04, chi phí được tập hợp vào TK 2412 – Xây dựng cơ bản dở dang, sau đó kết chuyển sang TK 213 khi hoàn tất.

- Chi phí tài sản vô hình đã ghi nhận là chi phí trong kỳ trước không được tái ghi nhận vào nguyên giá.

- Nếu không phân biệt được giai đoạn nghiên cứu và triển khai, toàn bộ chi phí được ghi nhận vào chi phí sản xuất kinh doanh.

(4) Trong thời gian sử dụng, doanh nghiệp phải trích khấu hao TSCĐ vô hình theo Chuẩn mực số 04. Đặc biệt, với quyền sử dụng đất có thời hạn, chỉ tính khấu hao cho những quyền sử dụng có thời hạn.

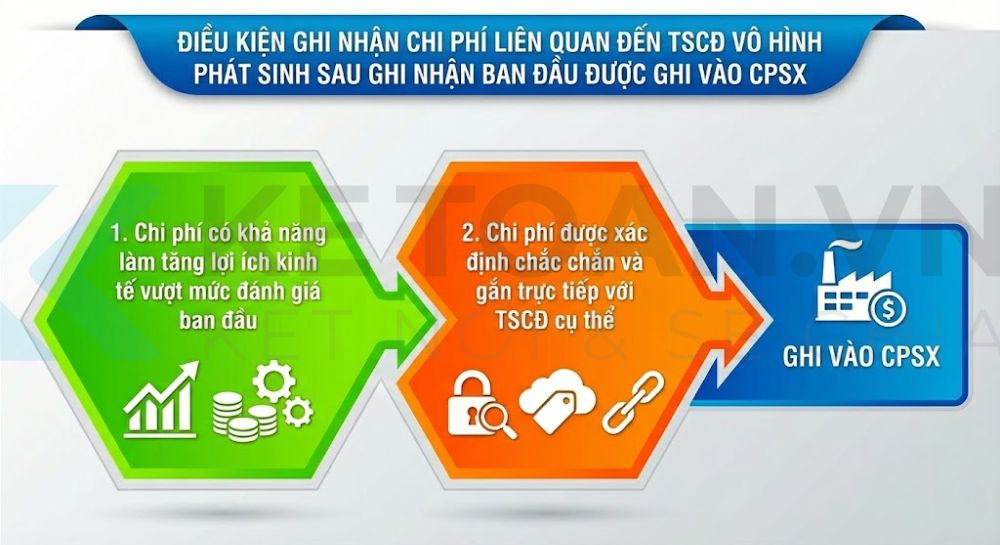

(5) Chi phí liên quan đến TSCĐ vô hình phát sinh sau ghi nhận ban đầu được ghi vào chi phí sản xuất kinh doanh, trừ khi đồng thời đáp ứng:

- Chi phí có khả năng làm tăng lợi ích kinh tế vượt mức đánh giá ban đầu

- Chi phí được xác định chắc chắn và gắn trực tiếp với tài sản cụ thể.

(6) Chi phí thành lập doanh nghiệp, đào tạo, quảng cáo trong giai đoạn trước hoạt động hoặc chi phí chuyển địa điểm được ghi nhận vào chi phí sản xuất kinh doanh trong kỳ.

(7) Góp vốn bằng tài sản vô hình như quyền sở hữu trí tuệ, phần mềm phải tuân thủ đúng quy định pháp luật liên quan.

(8) TSCĐ vô hình được theo dõi chi tiết theo từng đối tượng trong “Sổ tài sản cố định” để phục vụ quản lý và trích khấu hao.

3. Kết cấu và nội dung phản ánh của Tài khoản 213 – TSCĐ vô hình

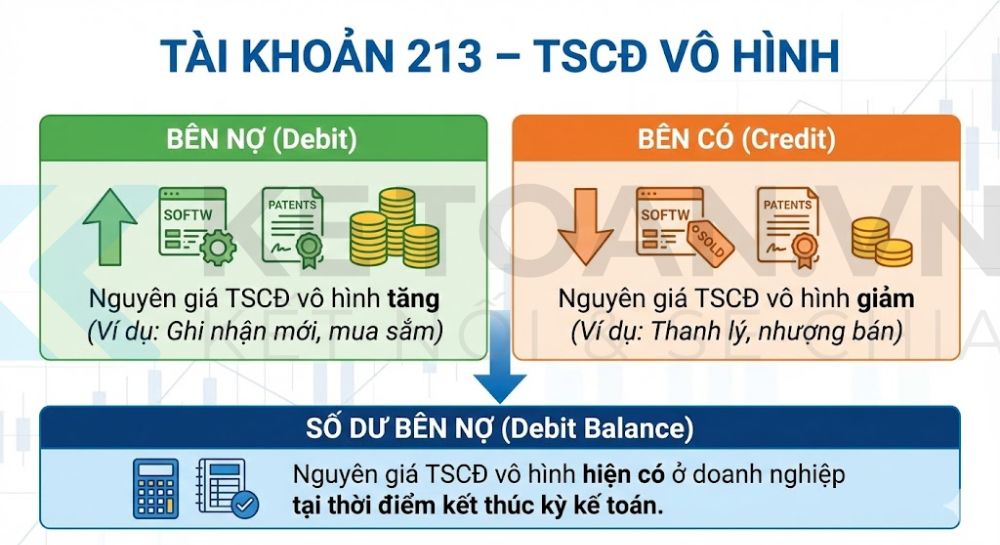

Bên Nợ:

- Nguyên giá TSCĐ vô hình tăng

Bên Có:

- Nguyên giá TSCĐ vô hình giảm

Số dư bên Nợ:

- Nguyên giá TSCĐ vô hình hiện có ở doanh nghiệp tại thời điểm kết thúc kỳ kế toán

4. Phương pháp kế toán một số giao dịch kinh tế chủ yếu

4.1. Mua TSCĐ vô hình:

– Trường hợp mua TSCĐ vô hình dùng vào SXKD hàng hóa, dịch vụ thuộc đối tượng chịu thuế GTGT tính theo phương pháp khấu trừ, ghi:

Nợ TK 213 – TSCĐ vô hình (giá mua chưa có thuế GTGT)

Nợ TK 133 – Thuế GTGT được khấu trừ (1332)

Có các TK 112, 331, 341,…

– Trường hợp mua TSCĐ vô hình dùng vào SXKD hàng hóa, dịch vụ không thuộc đối tượng chịu thuế GTGT, ghi:

Nợ TK 213 – TSCĐ vô hình (tổng giá thanh toán)

Có các TK 112, 331,… (tổng giá thanh toán).

4.2. Trường hợp mua TSCĐ vô hình theo phương thức trả chậm, trả góp:

– Khi mua TSCĐ vô hình theo phương thức trả chậm, trả góp, ghi:

Nợ TK 213 – TSCĐ vô hình (giá mua trả tiền ngay)

Nợ TK 133 – Thuế GTGT được khấu trừ (1332) (nếu có)

Có các TK 111, 112, 331,…

– Định kỳ, phản ánh khoản lãi trả chậm, trả góp phải trả cho người bán từng kỳ, ghi:

Nợ TK 635 – Chi phí tài chính

Có TK 331 – Phải trả cho người bán

– Định kỳ, khi trả tiền cho người bán bao gồm cả nợ gốc và tiền lãi trả chậm, trả góp, ghi:

Nợ TK 331 – Phải trả cho người bán

Có các TK 111, 112

4.3. TSCĐ vô hình mua dưới hình thức trao đổi.

a) Trường hợp trao đổi hai TSCĐ vô hình tương tự:

Khi nhận TSCĐ vô hình do trao đổi với một TSCĐ vô hình tương tự và đưa vào sử dụng ngay cho SXKD, ghi:

Nợ TK 213 – TSCĐ vô hình (nguyên giá TSCĐ vô hình nhận về ghi theo giá trị còn lại của TSCĐ đưa đi trao đổi)

Nợ TK 214 – Hao mòn TSCĐ (2143) (giá trị khấu hao lũy kế của TSCĐ đưa đi trao đổi)

Có TK 213 – TSCĐ vô hình (nguyên giá của TSCĐ đưa đi trao đổi).

b) Trường hợp trao đổi hai TSCĐ vô hình không tương tự:

– Ghi giảm TSCĐ vô hình đưa đi trao đổi, ghi:

Nợ TK 214 – Hao mòn TSCĐ (giá trị khấu hao lũy kế)

Nợ TK 811 – Chi phí khác (giá trị còn lại)

Có TK 213 – TSCĐ vô hình (nguyên giá).

– Đồng thời phản ánh số thu nhập do trao đổi TSCĐ, ghi:

Nợ TK 131- Phải thu của khách hàng (tổng giá thanh toán)

Có TK 711 – Thu nhập khác (giá trị hợp lý TSCĐ đưa đi trao đổi)

Có TK 3331 – Thuế GTGT phải nộp (33311) (nếu có).

– Ghi tăng TSCĐ vô hình nhận về do trao đổi, ghi:

Nợ TK 213 – TSCĐ vô hình (giá trị hợp lý của TSCĐ nhận về)

Nợ TK 133 – Thuế GTGT được khấu trừ (1332) (nếu có)

Có TK 131 – Phải thu của khách hàng (tổng giá thanh toán).

4.4. Chi phí thành lập doanh nghiệp, chi phí đào tạo nhân viên, chi phí quảng cáo,… phát sinh trong giai đoạn trước hoạt động của doanh nghiệp mới thành lập; chi phí trong giai đoạn nghiên cứu; chi phí trong giai đoạn triển khai xét thấy kết quả triển khai không thoả mãn định nghĩa và tiêu chuẩn ghi nhận TSCĐ vô hình hạch toán vào chi phí sản xuất kinh doanh trong kỳ, ghi:

Nợ TK 642 – Chi phí quản lý doanh nghiệp

Có các TK 111, 112, 152, 153, 331,…

3.5. Giá trị TSCĐ vô hình được hình thành từ nội bộ doanh nghiệp trong giai đoạn triển khai khi xét thấy kết quả triển khai thoả mãn định nghĩa và tiêu chuẩn ghi nhận TSCĐ vô hình:

– Tập hợp chi phí thực tế phát sinh ở giai đoạn triển khai để hình thành nguyên giá TSCĐ vô hình, ghi:

Nợ TK 241 – Xây dựng cơ bản dở dang

Nợ TK 133 – Thuế GTGT được khấu trừ (1332) (nếu có)

Có các TK 111, 112, 152, 153, 331,…

– Khi kết thúc giai đoạn triển khai, doanh nghiệp phải xác định tổng chi phí thực tế phát sinh hình thành nguyên giá TSCĐ vô hình, trường hợp khi nhận bàn giao TSCĐ vô hình đưa vào sử dụng nhưng chưa được quyết toán (nếu có) theo quy định thì ghi nhận tăng TSCĐ vô hình theo giá tạm tính, ghi:

Nợ TK 213 – TSCĐ vô hình

Có TK 241 – Xây dựng cơ bản dở dang

– Khi được duyệt quyết toán, doanh nghiệp phải điều chỉnh giá trị TSCĐ vô hình theo giá được quyết toán.

+ Nếu giá được quyết toán lớn hơn giá tạm tính, doanh nghiệp điều chỉnh tăng nguyên giá TSCĐ vô hình, ghi:

Nợ TK 213 – TSCĐ vô hình

Có các TK liên quan

+ Nếu giá được quyết toán nhỏ hơn giá tạm tính, doanh nghiệp điều chỉnh giảm nguyên giá TSCĐ vô hình, ghi:

Nợ các TK liên quan

Có TK 213 – TSCĐ vô hình

4.6. Khi mua TSCĐ vô hình là quyền sử dụng đất cùng với mua nhà cửa, vật kiến trúc trên đất thì phải xác định riêng biệt giá trị TSCĐ vô hình là quyền sử dụng đất, TSCĐ hữu hình là nhà cửa, vật kiến trúc, ghi:

Nợ TK 211 – TSCĐ hữu hình (nguyên giá nhà cửa, vật kiến trúc)

Nợ TK 213 – TSCĐ vô hình (nguyên giá quyền sử dụng đất)

Nợ TK 133 – Thuế GTGT được khấu trừ (1332 – nếu có)

Có các TK 111, 112, 331,…

4.7. Khi doanh nghiệp được hỗ trợ, tài trợ, biếu, tặng TSCĐ vô hình đưa vào sử dụng ngay cho hoạt động SXKD:

– Khi nhận TSCĐ vô hình được hỗ trợ, tài trợ, biếu, tặng, ghi:

Nợ TK 213 – TSCĐ vô hình

Có TK 711 – Thu nhập khác (nếu được hỗ trợ, tài trợ, biếu, tặng TSCĐ không kèm theo điều kiện và không thuộc trường hợp ghi tăng vốn đầu tư của chủ sở hữu theo quyết định của cấp có thẩm quyền)

Có TK 3387 – Doanh thu chờ phân bổ (nếu được hỗ trợ, tài trợ, biếu, tặng TSCĐ có kèm theo điều kiện)

Có TK 4118 – Vốn khác (nếu được phép ghi tăng vốn đầu tư của chủ sở hữu theo quyết định của cấp có thẩm quyền).

– Chi phí phát sinh liên quan đến TSCĐ vô hình nhận hỗ trợ, tài trợ, biếu, tặng (nếu có), ghi:

Nợ TK 213 – TSCĐ vô hình

Có các TK 111, 112, 331,…

4.8. Khi doanh nghiệp nhận vốn góp bằng quyền sử dụng đất, căn cứ vào hồ sơ chuyển giao quyền sử dụng đất, ghi:

Nợ TK 213 – TSCĐ vô hình

Có TK 411 – Vốn đầu tư của chủ sở hữu.

4.9. Khi có quyết định chuyển mục đích sử dụng của BĐSĐT là quyền sử dụng đất sang TSCĐ vô hình, ghi:

Nợ TK 213 -TSCĐ vô hình

Có TK 217 – Bất động sản đầu tư

Đồng thời kết chuyển số hao mòn lũy kế của BĐSĐT sang số hao mòn lũy kế của TSCĐ vô hình, ghi:

Nợ TK 2147 – Hao mòn BĐSĐT

Có TK 2143 – Hao mòn TSCĐ vô hình

4.10. Khi đầu tư vào công ty con, công ty liên doanh, liên kết hoặc đầu tư góp vốn vào đơn vị khác dưới hình thức góp vốn bằng TSCĐ vô hình, căn cứ vào giá đánh giá lại của TSCĐ vô hình được xác định theo quy định của pháp luật doanh nghiệp:

a) Trường hợp giá trị đánh giá lại nhỏ hơn giá trị còn lại của TSCĐ vô hình đem đi góp vốn, ghi:

Nợ các TK 221, 222, 228 (theo giá trị đánh giá lại)

Nợ TK 214 – Hao mòn TSCĐ (2143) (giá trị khấu hao lũy kế)

Nợ TK 811 – Chi phí khác (số chênh lệch giữa giá đánh giá lại nhỏ hơn giá trị còn lại của TSCĐ vô hình)

Có TK 213 – TSCĐ vô hình (nguyên giá)

b) Trường hợp giá đánh giá lại lớn hơn giá trị còn lại của TSCĐ vô hình đem đi góp vốn, ghi:

Nợ các TK 221, 222, 228 (theo giá trị đánh giá lại)

Nợ TK 214 – Hao mòn TSCĐ (2143) (giá trị khấu hao lũy kế)

Có TK 213 – TSCĐ vô hình (nguyên giá)

Có TK 711 – Thu nhập khác (số chênh lệch giữa giá đánh giá lại lớn hơn giá trị còn lại của TSCĐ vô hình)

4.11. Hạch toán việc nhượng bán, thanh lý TSCĐ vô hình được thực hiện tương tự như hạch toán nhượng bán, thanh lý TSCĐ hữu hình (xem hướng dẫn ở Tài khoản 211 – TSCĐ hữu hình).

5. Ví dụ minh họa

Mua TSCĐ vô hình (Thanh toán ngay)

Ví dụ: Công ty A mua một phần mềm quản lý sản xuất (phần mềm kế toán/ERP) từ Công ty B.

- Giá mua chưa thuế: 500.000.000 đ.

- Thuế GTGT (10%): 50.000.000 đ.

- Đã thanh toán bằng chuyển khoản.

Hạch toán:

Nợ TK 213: 500.000.000 đ

Nợ TK 133 (1332): 50.000.000 đ

Có TK 112: 550.000.000 đ

Mua TSCĐ vô hình trả chậm, trả góp

Ví dụ: Công ty mua bản quyền công nghệ chế biến thực phẩm.

- Giá mua trả tiền ngay (chưa VAT): 1.000.000.000 đ.

- Thuế GTGT (10%): 100.000.000 đ (thường trả ngay).

- Tổng số tiền phải trả theo hợp đồng trả góp (sau 2 năm): 1.120.000.000 đ (đã bao gồm lãi trả chậm).

- Lãi trả chậm: 120.000.000 đ.

Hạch toán:

1. Tại thời điểm mua:

Nợ TK 213: 1.000.000.000 đ (Giá mua trả ngay)

Nợ TK 133: 100.000.000 đ

Nợ TK 242: 120.000.000 đ (Lãi trả chậm – Lưu ý: Thực tế cần TK này để cân đối, dù đề bài tóm tắt không nhắc tới)

Có TK 331: 1.220.000.000 đ (Tổng nợ phải trả)

2. Định kỳ hạch toán lãi trả chậm (ví dụ chia đều 24 tháng, mỗi tháng 5tr):

Nợ TK 635: 5.000.000 đ

Có TK 242: 5.000.000 đ (Lưu ý: Theo hướng dẫn bạn gửi “Có TK 331” ở bút toán lãi, nghĩa là lãi được cộng dồn vào nợ gốc định kỳ chứ không treo tổng nợ ngay từ đầu. Tùy theo thỏa thuận hợp đồng, nhưng bản chất là ghi nhận chi phí tài chính).

3. Khi thanh toán tiền định kỳ cho người bán:

Nợ TK 331: [Số tiền trả gốc + lãi kỳ đó]

Có TK 112: [Số tiền thực chi]

Trao đổi tài sản cố định vô hình

a) Trao đổi tương tự (Ví dụ: Đổi phần mềm A lấy phần mềm B có chức năng tương đương)

- Phần mềm A mang đi: Nguyên giá 200tr, đã khấu hao 50tr (Giá trị còn lại 150tr).

- Phần mềm B nhận về: Ghi nhận theo giá trị còn lại của A.

Hạch toán:

Nợ TK 213 (Phần mềm B): 150.000.000 đ

Nợ TK 214 (Hao mòn lũy kế của A): 50.000.000 đ

Có TK 213 (Nguyên giá Phần mềm A): 200.000.000 đ

b) Trao đổi không tương tự

Ví dụ: Đổi quyền sử dụng đất (QSDĐ) lấy một dây chuyền công nghệ (Bằng sáng chế).

- QSDĐ mang đi: Nguyên giá 5 tỷ, đã khấu hao 1 tỷ. Giá trị hợp lý (thị trường) là 6 tỷ. Thuế GTGT 10%.

- Bằng sáng chế nhận về: Giá trị hợp lý 6 tỷ.

Hạch toán: Bước 1: Ghi giảm QSDĐ mang đi

Nợ TK 214: 1.000.000.000 đ

Nợ TK 811: 4.000.000.000 đ (Giá trị còn lại)

Có TK 213: 5.000.000.000 đ

Bước 2: Ghi nhận thu nhập từ trao đổi

Nợ TK 131: 6.600.000.000 đ

Có TK 711: 6.000.000.000 đ (Giá trị hợp lý)

Có TK 3331: 600.000.000 đ

Bước 3: Ghi tăng Bằng sáng chế nhận về

Nợ TK 213: 6.000.000.000 đ

Nợ TK 133: 600.000.000 đ

Có TK 131: 6.600.000.000 đ

Chi phí không đủ tiêu chuẩn ghi nhận TSCĐ

Ví dụ: Doanh nghiệp chi 50.000.000 đ để chạy quảng cáo thương hiệu trên Google và Facebook trong giai đoạn mới thành lập. Chi phí này không tạo ra tài sản vô hình xác định được.

Hạch toán:

Nợ TK 642: 50.000.000 đ

Có TK 112: 50.000.000 đ

TSCĐ vô hình hình thành từ nội bộ (Tự phát triển)

Ví dụ: Công ty tự phát triển một phần mềm bán hàng nội bộ.

- Giai đoạn nghiên cứu: Chi phí 100tr (đã tính vào CP trong kỳ).

- Giai đoạn triển khai (đủ điều kiện ghi nhận tài sản): Chi phí nhân công 200tr, chi phí thuê server test 20tr.

Hạch toán: 1. Tập hợp chi phí:

Nợ TK 241: 220.000.000 đ

Có TK 334, 112…: 220.000.000 đ

2. Khi hoàn thành, nghiệm thu phần mềm:

Nợ TK 213: 220.000.000 đ

Có TK 241: 220.000.000 đ

Mua Quyền sử dụng đất (QSDĐ) cùng nhà cửa

Ví dụ: Mua một tòa nhà văn phòng với tổng giá 10 tỷ (chưa thuế). Trong đó giá trị đất (vô hình) là 7 tỷ, giá trị nhà (hữu hình) là 3 tỷ.

Hạch toán:

Nợ TK 211 (Nhà): 3.000.000.000 đ

Nợ TK 213 (QSDĐ): 7.000.000.000 đ

Nợ TK 133: 300.000.000 đ (Thuế GTGT thường chỉ tính trên phần nhà, đất chuyển nhượng thường không chịu VAT hoặc có quy định riêng)

Có TK 112: 10.300.000.000 đ

Nhận biếu tặng TSCĐ vô hình

Ví dụ: Đối tác nước ngoài tặng doanh nghiệp một bản quyền phần mềm thiết kế trị giá 200.000.000 đ, không kèm điều kiện gì.

Hạch toán:

Nợ TK 213: 200.000.000 đ

Có TK 711: 200.000.000 đ

Nhận vốn góp bằng QSDĐ

Ví dụ: Ông A góp vốn vào công ty bằng QSDĐ được định giá là 2 tỷ đồng.

Hạch toán:

Nợ TK 213: 2.000.000.000 đ

Có TK 411: 2.000.000.000 đ

Chuyển BĐS đầu tư sang TSCĐ vô hình

Ví dụ: Công ty có lô đất đang cho thuê (BĐSĐT), nay lấy lại để xây dựng nhà xưởng sản xuất cho chính mình.

- Nguyên giá BĐSĐT: 5 tỷ.

- Hao mòn lũy kế: 500tr.

Hạch toán:

Nợ TK 213: 5.000.000.000 đ

Có TK 217: 5.000.000.000 đ

- Đồng thời chuyển hao mòn:

Nợ TK 2147: 500.000.000 đ

Có TK 2143: 500.000.000 đ

Mang TSCĐ vô hình đi góp vốn

Ví dụ: Công ty mang QSDĐ đi góp vốn vào công ty liên kết.

- Nguyên giá: 3 tỷ.

- Hao mòn lũy kế: 200tr (Giá trị còn lại 2,8 tỷ).

- Giá trị được đánh giá lại để góp vốn: 3,5 tỷ (Lãi).

Hạch toán:

Nợ TK 222 (Đầu tư vào cty liên kết): 3.500.000.000 đ

Nợ TK 214: 200.000.000 đ

Có TK 213: 3.000.000.000 đ

Có TK 711: 700.000.000 đ (Chênh lệch lãi: 3,5 tỷ – 2,8 tỷ)

Có thể thấy, tài khoản 213 theo Thông tư 99 không chỉ yêu cầu ghi nhận đúng nguyên giá ban đầu mà còn đòi hỏi kế toán theo dõi xuyên suốt vòng đời của tài sản vô hình, từ phát sinh tăng, giảm đến các nghiệp vụ như biếu tặng, góp vốn, điều chuyển nội bộ. Trong thực tế, việc quản lý thủ công dễ phát sinh sai sót, đặc biệt khi phải tính và phân bổ khấu hao theo đúng thời hạn và quy định pháp luật.

Để hạch toán chính xác, cập nhật kịp thời Thông tư 99 và nâng cao hiệu quả quản trị tài sản, doanh nghiệp nên sử dụng phần mềm MISA Amis kế toán có khả năng quản lý chi tiết TSCĐ vô hình, tự động khấu hao và ghi nhận đầy đủ các nghiệp vụ liên quan. Đây là giải pháp giúp kế toán giảm áp lực nghiệp vụ, tiết kiệm thời gian và đảm bảo số liệu luôn đúng chuẩn khi lập báo cáo tài chính.