Tài khoản 158 theo Thông tư 99 là tài khoản kế toán dùng để theo dõi nguyên liệu, vật tư nhập khẩu lưu giữ tại kho bảo thuế nhằm phục vụ sản xuất, gia công hàng xuất khẩu. Để hiểu rõ phạm vi áp dụng, nguyên tắc ghi nhận và phương pháp hạch toán đúng quy định, kế toán doanh nghiệp cần nắm chắc nội dung chi tiết được trình bày trong bài viết dưới đây của ketoan.vn.

1. Tài khoản 158 – Nguyên liệu, vật tư tại kho bảo thuế là gì?

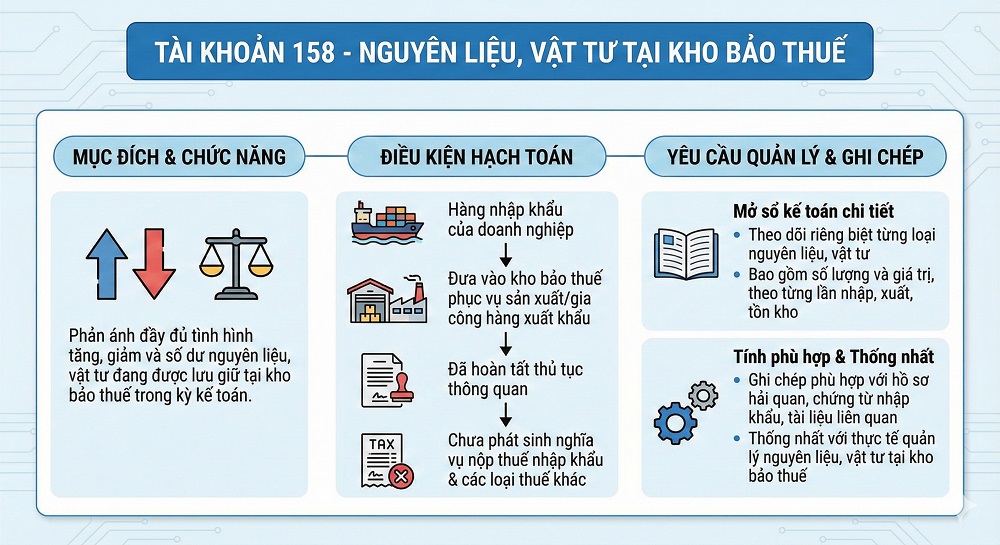

Tài khoản 158 – Nguyên liệu, vật tư tại kho bảo thuế được sử dụng để phản ánh giá trị nguyên liệu, vật tư nhập khẩu mà doanh nghiệp đưa vào kho bảo thuế nhằm phục vụ hoạt động sản xuất hoặc gia công hàng xuất khẩu.

Theo Thông tư 99, tài khoản này được đổi tên từ “Hàng hóa kho bảo thuế” (quy định tại Thông tư 200) sang “Nguyên liệu, vật tư tại kho bảo thuế” để phù hợp hơn với phạm vi quản lý thực tế, chỉ theo dõi nguyên liệu và vật tư nhập khẩu phục vụ trực tiếp cho sản xuất hàng xuất khẩu, không bao gồm toàn bộ hàng hóa.

Tài khoản này được sử dụng để ghi nhận:

- Sự tăng, giảm của nguyên liệu, vật tư lưu giữ tại kho bảo thuế trong kỳ

- Giá trị nguyên liệu, vật tư còn lại tại thời điểm cuối cùng kế toán

2. Nguyên tắc kế toán tài khoản 158 – Nguyên liệu, vật tư tại kho bảo thuế

- Tài khoản 158 dùng để phản ánh đầy đủ tình hình tăng, giảm và số hiện có của nguyên liệu, vật tư được lưu giữ tại kho bảo thuế trong kỳ kế toán.

- Nguyên liệu, vật tư hạch toán vào Tài khoản 158 phải là nguyên liệu, vật tư nhập khẩu của doanh nghiệp, được đưa vào kho bảo thuế để phục vụ trực tiếp cho hoạt động sản xuất hoặc gia công hàng xuất khẩu, đã hoàn thành thủ tục thông quan nhưng chưa phải nộp thuế nhập khẩu và các loại thuế liên quan theo quy định của pháp luật hải quan.

- Doanh nghiệp phải mở sổ kế toán chi tiết để theo dõi riêng từng loại nguyên liệu, vật tư tại kho bảo thuế, phản ánh cả số lượng và giá trị, theo từng lần nhập kho, xuất kho và tồn kho.

- Việc hạch toán Tài khoản 158 phải phù hợp với hồ sơ hải quan, chứng từ nhập khẩu và các tài liệu liên quan, đảm bảo số liệu kế toán thống nhất với thực tế quản lý nguyên liệu, vật tư tại kho bảo thuế.

3. Kết cấu và nội dung của tài khoản 158 – Nguyên liệu, vật tư tại kho bảo thuế

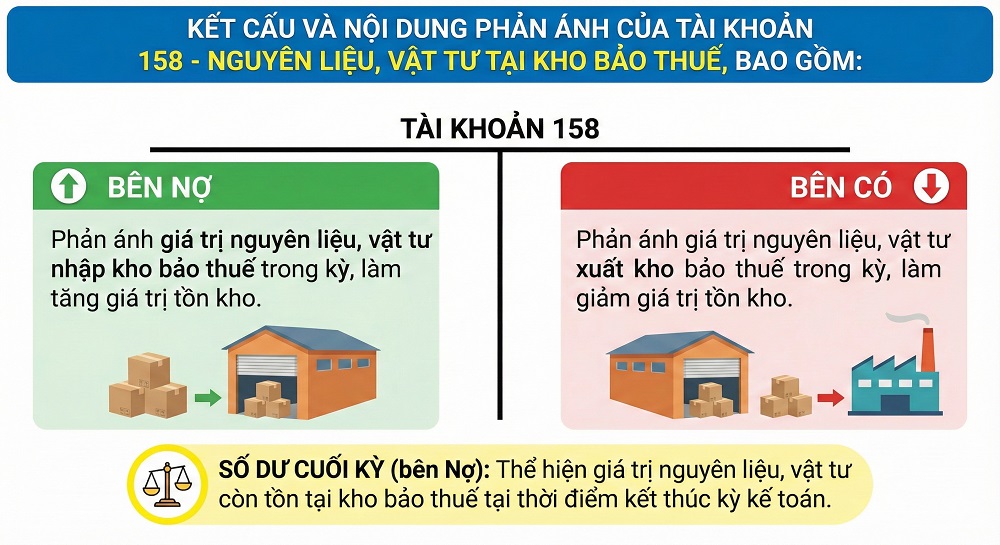

Tài khoản 158 – Nguyên liệu, vật liệu kho bảo thuế được sử dụng để phản ánh giá trị nguyên liệu, vật tư được nhập, xuất và tồn tại kho bảo thuế trong kỳ kế toán. Kết cấu và nội dung phản ánh của tài khoản như sau:

Bên Nợ: Phản ánh giá trị nguyên liệu, vật tư nhập kho bảo thuế làm tăng giá trị nguyên liệu, vật tư tại kho bảo thuế trong kỳ

Bên Có: Phản ánh trị giá nguyên liệu, vật liệu xuất kho bảo thuế, làm giảm giá trị nguyên liệu, vật tư trong kỳ

Số dư bên Nợ: Thể hiện trị giá nguyên liệu, vật tư còn lại tại kho bảo thuế tại thời điểm cuối kỳ kế toán

4. Phương pháp kế toán một số giao dịch kinh tế chủ yếu

4.1. Khi nhập khẩu nguyên liệu, vật tư để sản xuất sản phẩm xuất khẩu, hoặc gia công hàng xuất khẩu được đưa vào Kho bảo thuế để doanh nghiệp chưa phải nộp thuế nhập khẩu và thuế GTGT hàng nhập khẩu theo quy định, ghi:

Nợ TK 158 – Nguyên liệu, vật tư tại kho bảo thuế

Có TK 331 – Phải trả cho người bán.

4.2. Khi xuất nguyên liệu, vật tư nhập khẩu ở Kho bảo thuế để đưa ra sản xuất sản phẩm hoặc gia công hàng xuất khẩu, ghi:

Nợ TK 621 – Chi phí nguyên liệu, vật liệu trực tiếp

Có TK 158 – Nguyên liệu, vật tư tại kho bảo thuế.

4.3. Trường hợp nguyên liệu, vật tư nhập khẩu ở Kho bảo thuế, nếu bị hư hỏng, giảm phẩm chất, không đáp ứng yêu cầu sản xuất hàng xuất khẩu thì được làm thủ tục hải quan để tái xuất hoặc tiêu hủy:

– Trường hợp tái xuất khẩu (trả lại cho người bán), ghi:

Nợ TK 331 – Phải trả cho người bán

Có TK 158 – Nguyên liệu, vật tư tại kho bảo thuế.

– Trường hợp doanh nghiệp bị tổn thất do phải tiêu hủy nguyên liệu, vật tư lưu giữ tại Kho bảo thuế, ghi:

Nợ TK 632 – Giá vốn hàng bán

Có TK 158 – Nguyên liệu, vật tư tại kho bảo thuế.

4.4. Trường hợp doanh nghiệp bán nguyên liệu, vật tư tại kho bảo thuế vào nội địa Việt Nam, doanh nghiệp phải thực hiện các thủ tục và nộp thuế theo quy định của pháp luật.

5. Ví dụ minh họa về hạch toán tài khoản 158 – Nguyên liệu, vật tư tại kho bảo thuế

1. Công ty ABC nhập 1 lo nguyên liệu trị giá 500.000.000 đồng từ nhà cung cấp nước ngoài. Lô hàng được đưa vào kho bảo thuế nên chưa phải nộp thuế nhập khẩu và thuế GTGT hàng nhập khẩu.

Bút toán như sau:

Nợ TK 158: 500.000.000

Có TK 331: 500.000.000

2. Doanh nghiệp xuất 300.000.000 đồng nguyên liệu từ kho bảo thuế để đưa vào phân xưởng sản xuất hàng xuất khẩu.

Bút toán như sau:

Nợ TK 621: 300.000.000

Có TK 158: 300.000.000

3. Doanh nghiệp phát hiện 50.000.000 đồng nguyên liệu bị lỗi kỹ thuật không dùng được, doanh nghiệp làm thủ tục tái xuất trả nhà cung cấp.

Bút toán như sau:

Nợ TK 331: 50.000.000

Có TK 158: 50.000.000

4. Có 20.000.000 đồng nguyên liệu trong kho bảo thuế bị ẩm mốc, không thể tái xuất nên doanh nghiệp tiến hành tiêu hủy theo quy định.

Bút toán như sau:

Nợ TK 632: 20.000.000

Có TK 158: 20.000.000

5. Doanh nghiệp bán 100.000.000 đồng nguyên liệu còn lại trong kho bảo thuế vào nội địa. Doanh nghiệp phải làm thủ tục hải quan và nộp thuế nhập khẩu, thuế GTGT theo quy định.

Bút toán như sau:

– Khi xuất kho bán nội địa:

Nợ TK 632: 100.000.000

Có TK 158: 100.000.000

– Ghi nhận doanh thu bán hàng (giả sử bán 130.000.000 đồng, chưa VAT):

Nợ TK 131: 143.000.000

Có TK 511: 130.000.000

Có TK 3331: 13.000.000

– Khi xác định thuế nhập khẩu phải nộp (ví dụ 5%):

Nợ TK 632: 5.000.000

Có TK 3333: 5.000.000

Như vậy, tài khoản 158 theo Thông tư 99 là công cụ kế toán chuyên biệt để phản ánh tình hình tăng, giảm và tồn kho của nguyên liệu, vật tư tại kho bảo thuế, gắn liền với hoạt động sản xuất và gia công hàng xuất khẩu. Việc hạch toán đúng tài khoản 158 không chỉ giúp doanh nghiệp quản lý chặt chẽ nguyên liệu, vật tư mà còn đảm bảo tuân thủ quy định về thuế và hải quan, hạn chế rủi ro trong quá trình quyết toán, thanh tra, kiểm tra sau thông quan.