Tài khoản 151 theo Thông tư 99 là một trong những tài khoản quan trọng thuộc nhóm hàng tồn kho, được sử dụng để phản ánh giá trị hàng mua đã thuộc quyền sở hữu doanh nghiệp nhưng chưa nhập kho. Việc hiểu đúng nguyên tắc, kết cấu và cách hạch toán TK 151 giúp kế toán kiểm soát chính xác hàng mua đang đi đường, tránh lệch số và hạn chế sai sót trong báo cáo tài chính. Bài viết dưới đây của ketoan.vn sẽ cung cấp hướng dẫn chi tiết và dễ hiểu nhất về TK 151 theo quy định mới tại Thông tư 99/2025/TT-BTC.

1. Nguyên tắc tài khoản 151 theo Thông tư 99

- Ghi nhận TK 151 phải tuân thủ nguyên tắc giá gốc, phù hợp quy định của Chuẩn mực kế toán Việt Nam 02 – Hàng tồn kho.

- TK 151 được dùng để phản ánh giá trị hàng hóa, vật tư mua ngoài đã thuộc quyền sở hữu doanh nghiệp nhưng chưa nhập kho

- Khi nhận hóa đơn nhưng hàng chưa về, kế toán không ghi sổ, chỉ đối chiếu và lưu vào hồ sơ “Hàng mua đang đi đường”. Hàng về trong kỳ thì ghi trực tiếp vào TK 152, 153…

- Hàng hóa được xem là đang đi đường gồm có: Hàng hóa đã thanh toán, chấp nhận thanh toán nhưng còn ở kho người bán/bến cảng/bãi/kho ngoại quan hoặc đang vận chuyển; hàng đã về doanh nghiệp nhưng chưa kiểm nghiệm

- Cuối kỳ, hàng chưa về, kế toán ghi nhận vào tài khoản 151 theo giá trị trên hóa đơn để theo dõi chi tiết mặt hàng, lô hàng và hợp đồng

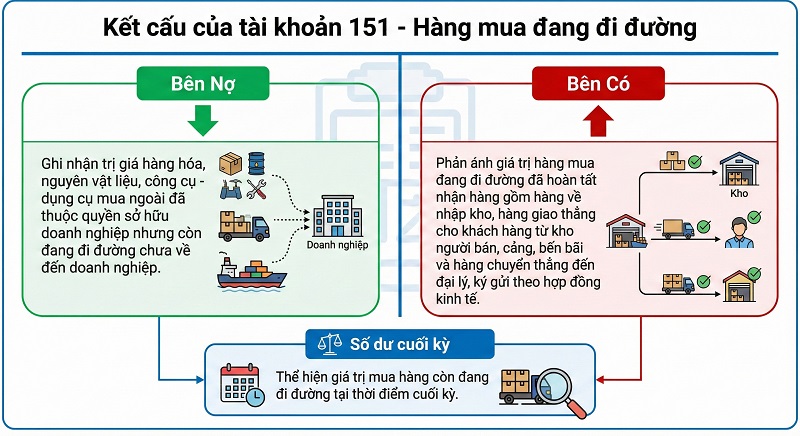

2. Kết cấu của tài khoản 151 – Hàng mua đang đi đường

Bên Nợ

Ghi nhận trị giá hàng hóa, nguyên vật liệu, công cụ – dụng cụ mua ngoài đã thuộc quyền sở hữu doanh nghiệp nhưng còn đang đi đường chưa về đến doanh nghiệp.

Bên Có

Phản ánh giá trị hàng mua đang đi đường đã hoàn tất nhận hàng gồm hàng về nhập kho, hàng giao thẳng cho khách hàng từ kho người bán, cảng, bến bãi và hàng chuyển thẳng đến đại lý, ký gửi theo hợp đồng kinh tế.

Số dư cuối kỳ

Thể hiện giá trị mua hàng còn đang đi đường tại thời điểm cuối kỳ.

3. Cách hạch toán tài khoản 151 – Hàng mua đang đi đường

Cuối kỳ toán, đối với hàng mua chưa về được nhưng đã có hóa đơn, nếu thuế GTGT đầu vào được khấu trừ, kế toán ghi nhận:

Nợ TK 151 – Hàng mua đang đi đường

Nợ TK 133 – Thuế GTGT được khấu trừ

Có TK 111, 112, 141, 331

Trường hợp thuế GTGT không được khấu trừ, toàn bộ giá trị mua hàng bao gồm thuế GTGT được ghi tăng vào TK 151

Sang kỳ kế toán tiếp theo, khi hàng về nhập kho hoặc đưa thẳng vào sản xuất kinh doanh, căn cứ vào hóa đơn và chứng từ nhập hàng, kế toán thực hiện bút toán:

Nợ TK 152, 153, 156, 621

Có TK 151 – Hàng mua đang đi đường

Nếu hàng mua đang đi đường không nhập kho, mà giao thẳng cho khách theo hợp đồng hoặc đưa vào đại lý/ký gửi từ kho người bán, cảng, bến bãi… kế toán ghi

Nợ TK 157, 632

Có 151 – Hàng mua đang đi đường

Trường hợp hàng mua đang đi đường bị hao hụt hoặc mất mát, khi hàng về hoặc khi giao bán/gửi bán, căn cứ chứng từ liên quan để phản ánh phần giá trị bị thiếu:

Nợ TK 138 – Phải thu khác

Có TK 151 – Hàng mua đang đi đường

4. Lưu ý khi hạch toán tài khoản 151 theo TT99

- Chỉ ghi nhận khi hàng đã thuộc quyền sở hữu nhưng chưa nhập kho và có đầy đủ chứng từ hợp lệ như hóa đơn, hợp đồng, vận đơn

- Ghi nhận theo giá gốc, bao gồm giá mua và chi phí đưa hàng về kho không bao gồm thuế GTGT được khấu trừ

- Không hạch toán vào TK 151 nếu hàng chưa có chứng từ hoặc chưa xác định được quyền sở hữu để tránh sai lệch giá trị tài sản

- Theo dõi chi tiết từng lô hàng, từng hợp đồng hoặc từng nhà cung cấp để kiểm soát tiến độ giao hàng và công nợ liên quan

- Phản ánh tổn thất kịp thời nếu hàng hao hụt hoặc mất mát trong quá trình vận chuyển, kế toán ghi nhận vào tài khoản 138 – Phải thu khác để xử lý trách nhiệm

- Rà soát lại số dư TK 151 cuối kỳ, đối chiếu với chứng từ và hàng thực tế để đảm bảo số liệu chính xác khi lập báo cáo tài chính

Hạch toán tài khoản 151 theo Thông tư 99 đòi hỏi kế toán nắm rõ nguyên tắc giá gốc, điều kiện ghi nhận và quy trình xử lý khi hàng chưa về kho. Việc theo dõi đúng chi tiết từng lô hàng, từng hợp đồng và rà soát số dư cuối kỳ sẽ giúp doanh nghiệp đảm bảo số liệu chính xác, minh bạch và tuân thủ chuẩn mực kế toán. Hy vọng nội dung trên giúp bạn dễ dàng áp dụng vào công việc thực tế và hạn chế rủi ro khi xử lý nghiệp vụ hàng mua đang đi đường.