Tài khoản 141 theo Thông tư 99 là tài khoản dùng để theo dõi các khoản tạm ứng và thanh toán tạm ứng của người lao động. Hiểu đúng nguyên tắc, kết cấu và cách hạch toán TK 141 giúp kế toán xử lý nghiệp vụ chính xác, tránh sai sót và đảm bảo tuân thủ quy định mới. Bài viết dưới đây của ketoan.vn đã tổng hợp nội dung cần biết và ví dụ minh họa thực tế để bạn áp dụng ngay.

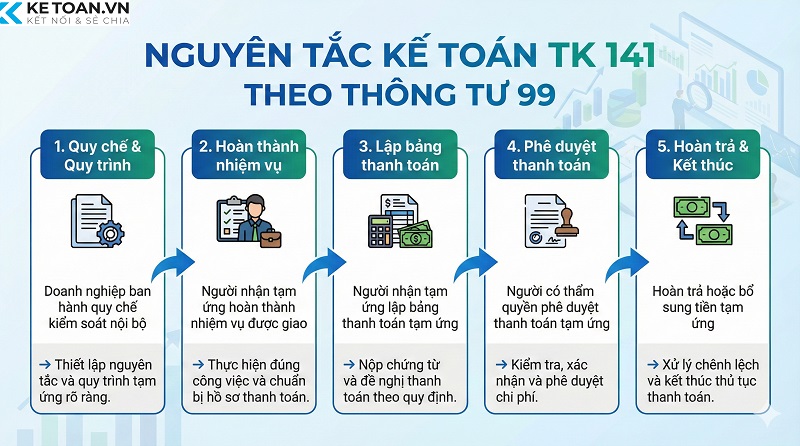

1. Nguyên tắc kế toán của tài khoản 141

Để quản lý chặt chẽ các khoản tạm ứng và đảm bảo việc thanh toán đúng quy định, doanh nghiệp cần tuân thủ các nguyên tắc sau khi hạch toán TK 141 theo Thông tư 99:

- TK 141 dùng để phản ánh toàn bộ khoản tạm ứng cho người lao động và tình hình thanh toán các khoản đó trong quá trình thực hiện nhiệm vụ.

- Doanh nghiệp phải ban hành quy chế tạm ứng và thiết lập kiểm soát nội bộ rõ ràng, quy định cụ thể về đối tượng, mục đích, giá trị, thời hạn và thẩm quyền phê duyệt tạm ứng.

- Khi công việc hoàn thành, người nhận tạm ứng phải lập bảng thanh toán, nộp chứng từ gốc. Chi không hết phải có trách nhiệm hoàn trả phần dư. Nếu chi vượt tạm ứng thì doanh nghiệp cần thanh toán bổ sung phần được duyệt.

- Doanh nghiệp phải mở sổ chi tiết theo dõi từng cá nhân tạm ứng, ghi nhận đầy đủ từng lần nhận và thanh toán để phục vụ kiểm soát và quyết toán.

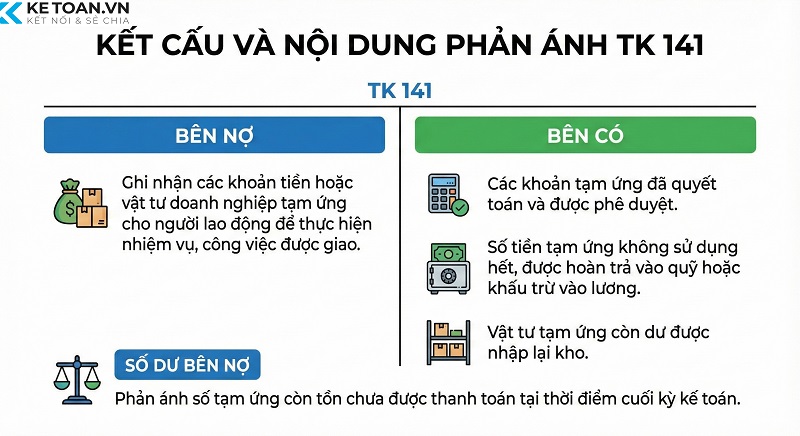

2. Kết cấu và nội dung phản ánh TK 141

Để theo dõi đầy đủ tình hình tạm ứng và thanh toán tạm ứng trong doanh nghiệp, TK 141 được thiết kế với kết cấu phản ánh rõ ràng các khoản đã chi, đã quyết toán và số còn tồn cuối kỳ. Cụ thể, kết cấu và nội dung phản ánh của tài khoản 141 như sau:

Bên Nợ:

Ghi nhận các khoản tiền hoặc vật tư doanh nghiệp tạm ứng cho người lao động để thực hiện nhiệm vụ, công việc được giao.

Bên Có:

- Các khoản tạm ứng đã quyết toán và được phê duyệt.

- Số tiền tạm ứng không sử dụng hết, được hoàn trả vào quỹ hoặc khấu trừ vào lương.

- Vật tư tạm ứng còn dư được nhập lại kho.

Số dư bên Nợ:

Phản ánh số tạm ứng còn tồn chưa được thanh toán tại thời điểm cuối kỳ kế toán.

3. Phương pháp kế toán một số giao dịch chủ yếu

Ghi nhận tạm ứng

Khi doanh nghiệp tạm ứng tiền hoặc vật tư cho người lao động căn cứ theo chứng từ hợp lệ, kế toán ghi:

Nợ TK 141 – Tạm ứng

Có các tài khoản liên quan (111, 112, 152,…)

Quyết toán tạm ứng khi công việc hoàn thành

Người nhận tạm ứng lập Bảng thanh toán tạm ứng và gửi kèm chứng từ gốc đã được phê duyệt. Căn cứ số chi thực tế được duyệt, ghi:

Nợ các tài khoản liên quan (152, 153, 156, 241, 331, 621, 623, 627, 642,…)

Có TK 141 – Tạm ứng

Xử lý khoản tạm ứng chưa sử dụng hết

Theo quyết định xử lý của doanh nghiệp, nếu phần tạm ứng còn dư phải hoàn trả hoặc nhập lại kho, kế toán ghi:

Nợ các tài khoản (111, 112, 152, 334,…)

Có TK 141 – Tạm ứng

Trường hợp chi vượt tạm ứng được duyệt

Nếu số chi thực tế lớn hơn khoản tạm ứng đã nhận và được doanh nghiệp chấp thuận thanh toán bổ sung, ghi:

Nợ các tài khoản liên quan (152, 153, 156, 241, 621, 622, 627,…)

Có các tài khoản 111, 112.

Qua bài viết, bạn đã nắm được toàn bộ nguyên tắc hạch toán, kết cấu và cách ghi nhận các nghiệp vụ liên quan đến tài khoản 141 theo Thông tư 99, kèm ví dụ minh họa giúp dễ hình dung và áp dụng thực tế. Để hạn chế sai sót khi quản lý tạm ứng – hoàn ứng và đảm bảo tuân thủ đúng chuẩn Thông tư 99 từ ngày 01/01/2026, doanh nghiệp nên ứng dụng phần mềm kế toán hiện đại nhằm tự động hóa kiểm soát, đối chiếu và hạch toán chính xác. Điều này không chỉ giúp tiết kiệm thời gian mà còn nâng cao hiệu quả quản trị tài chính doanh nghiệp.