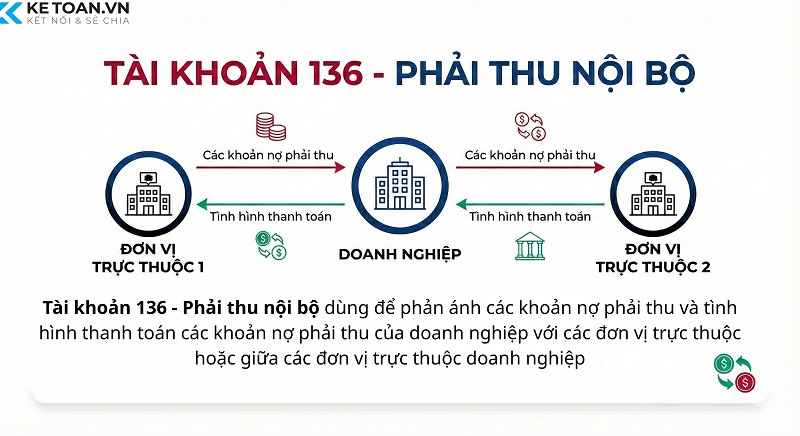

Tài khoản 136 theo Thông tư 99 được dùng để phản ánh các khoản phải thu nội bộ giữa doanh nghiệp và đơn vị trực thuộc. Việc hiểu rõ khái niệm, nguyên tắc và cách hạch toán TK 136 giúp kế toán quản lý công nợ nội bộ chính xác và đảm bảo số liệu báo cáo tài chính minh bạch. Bài viết này của ketoan.vn tổng hợp những nội dung cốt lõi nhất liên quan đến TK 136 theo quy định mới.

1. Tài khoản 136 theo Thông tư 99 là gì?

Tài khoản 136 theo Thông tư 99 so với Thông tư 200 vẫn được giữ nguyên để phản ánh các khoản phải thu nội bộ giữa doanh nghiệp và các đơn vị trực thuộc. Tài khoản ghi nhận toàn bộ giao dịch nội bộ phát sinh như cấp vốn, chi hộ, trả hộ, mua – bán nội bộ, chênh lệch tỷ giá hoặc chi phí đi vay được vốn hóa tại đơn vị nội bộ.

TK 136 gồm các tài khoản cấp 2 để theo dõi chi tiết từng loại công nợ nội bộ: 1361 (vốn kinh doanh tại đơn vị trực thuộc), 1362 (chênh lệch tỷ giá), 1363 (chi phí đi vay được vốn hóa) và 1368 (phải thu nội bộ khác).

2. Nguyên tắc kế toán của tài khoản 136

Theo Thông tư 99/2025/TT-BTC, tài khoản 136 – Phải thu nội bộ được sử dụng để phản ánh toàn bộ các khoản phải thu giữa doanh nghiệp và đơn vị trực thuộc, hoặc giữa các đơn vị nội bộ với nhau. Để hạch toán chính xác, kế toán cần nắm rõ các nguyên tắc và kết cấu của tài khoản như sau:

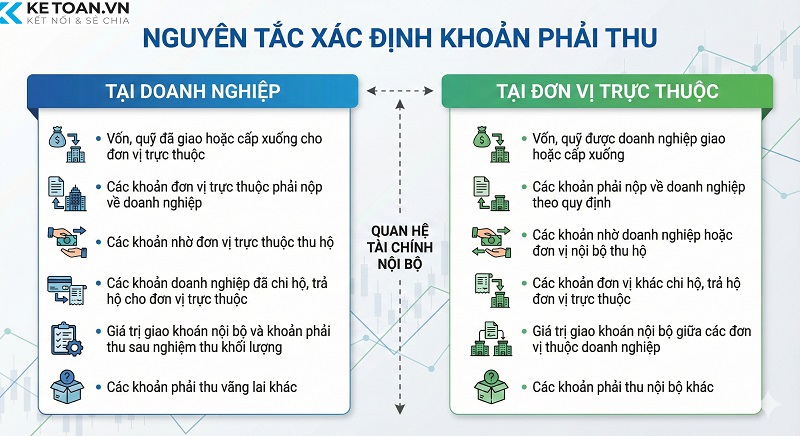

2.1 Nguyên tắc xác định khoản phải thu nội bộ

Các khoản phải thu nội bộ phản ánh vào TK 136 bao gồm cả nghiệp vụ phát sinh tại doanh nghiệp và đơn vị trực thuộc, cụ thể:

Tại doanh nghiệp:

- Vốn, quỹ đã giao hoặc cấp xuống cho đơn vị trực thuộc

- Các khoản đơn vị trực thuộc phải nộp về doanh nghiệp

- Các khoản nhờ đơn vị trực thuộc thu hộ

- Các khoản doanh nghiệp đã chi hộ, trả hộ cho đơn vị trực thuộc

- Giá trị giao khoán nội bộ và khoản phải thu sau nghiệm thu khối lượng

- Các khoản phải thu vãng lai khác

Tại đơn vị trực thuộc:

- Vốn, quỹ được doanh nghiệp giao hoặc cấp xuống

- Các khoản phải nộp về doanh nghiệp theo quy định

- Các khoản nhờ doanh nghiệp hoặc đơn vị nội bộ thu hộ

- Các khoản đơn vị khác chi hộ, trả hộ đơn vị trực thuộc

- Giá trị giao khoán nội bộ giữa các đơn vị thuộc doanh nghiệp

- Các khoản phải thu nội bộ khác

2.2 Nguyên tắc theo dõi và hạch toán chi tiết

- Tất cả các khoản phải thu nội bộ phải được hạch toán chi tiết theo từng đơn vị trực thuộc.

- Mỗi khoản công nợ nội bộ cũng phải được tách rõ theo từng nội dung nghiệp vụ (chi hộ, thu hộ, giao khoán, cấp vốn…).

- Mục tiêu là đảm bảo minh bạch, thuận tiện cho việc kiểm soát và xử lý công nợ phát sinh.

2.3 Nguyên tắc đối chiếu công nợ nội bộ

- Cuối mỗi kỳ kế toán, doanh nghiệp phải tiến hành đối chiếu, xác nhận số dư và số phát sinh của TK 136 với TK 336 – Phải trả nội bộ của đơn vị liên quan.

- Nếu một đơn vị đồng thời có khoản phải thu và khoản phải trả nội bộ, doanh nghiệp được phép bù trừ, nhưng phải xác định rõ đối tượng và bản chất khoản mục.

- Khi số liệu không khớp, kế toán phải rà soát nguyên nhân và điều chỉnh kịp thời để đảm bảo số liệu chính xác.

2.4 Nguyên tắc xử lý và thanh toán công nợ nội bộ

Doanh nghiệp có trách nhiệm:

- Đôn đốc và xử lý kịp thời các khoản nợ phải thu nội bộ

- Ghi nhận đầy đủ – trung thực – đúng quy định mọi nghiệp vụ phát sinh

- Đảm bảo các khoản phải thu được thanh toán đúng thời điểm, hạn chế tồn đọng công nợ và nguy cơ sai lệch số liệu báo cáo

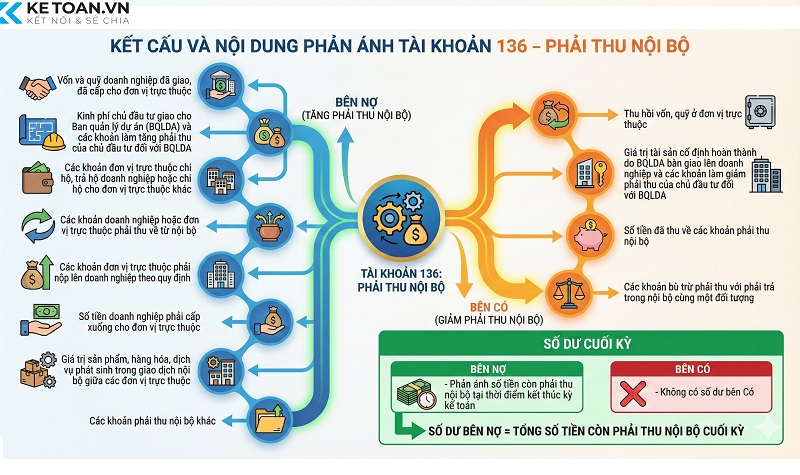

3. Kết cấu và nội dung phản ánh tài khoản 136

Tài khoản 136 – Phải thu nội bộ được sử dụng để phản ánh các khoản công nợ nội bộ phát sinh giữa doanh nghiệp và đơn vị trực thuộc, hoặc giữa các đơn vị nội bộ với nhau. Kết cấu tài khoản được quy định như sau:

Bên Nợ: Phản ánh các khoản tăng phải thu nội bộ

- Vốn và quỹ doanh nghiệp đã giao, đã cấp cho đơn vị trực thuộc

- Kinh phí chủ đầu tư giao cho Ban quản lý dự án (BQLDA) và các khoản làm tăng phải thu của chủ đầu tư đối với BQLDA

- Các khoản đơn vị trực thuộc chi hộ, trả hộ doanh nghiệp hoặc chi hộ cho đơn vị trực thuộc khác

- Các khoản doanh nghiệp hoặc đơn vị trực thuộc phải thu về từ nội bộ

- Các khoản đơn vị trực thuộc phải nộp lên doanh nghiệp theo quy định

- Số tiền doanh nghiệp phải cấp xuống cho đơn vị trực thuộc

- Giá trị sản phẩm, hàng hóa, dịch vụ phát sinh trong giao dịch nội bộ giữa các đơn vị trực thuộc

- Các khoản phải thu nội bộ khác

Bên Có: Phản ánh các khoản giảm phải thu nội bộ

- Thu hồi vốn, quỹ ở đơn vị trực thuộc

- Giá trị tài sản cố định hoàn thành do BQLDA bàn giao lên doanh nghiệp và các khoản làm giảm phải thu của chủ đầu tư đối với BQLDA

- Số tiền đã thu về các khoản phải thu nội bộ

- Các khoản bù trừ phải thu với phải trả trong nội bộ cùng một đối tượng

Số dư cuối kỳ:

- Số dư bên Nợ phản ánh số tiền còn phải thu nội bộ tại thời điểm kết thúc kỳ kế toán

- Không có số dư bên Có

Tài khoản 136 còn có 4 tài khoản cấp 2 để phục vụ cho việc theo dõi từng loại phải thu nội bộ như sau:

| Số hiệu TK cấp 2 | Tên tài khoản | Nội dung phản ánh / Mục đích sử dụng |

| 1361 | Vốn kinh doanh ở đơn vị trực thuộc | Phản ánh số vốn và tài sản doanh nghiệp cấp cho đơn vị hạch toán phụ thuộc. Không dùng để ghi vốn đầu tư vào công ty con (hạch toán tại TK 221). |

| 1362 | Phải thu nội bộ về chênh lệch tỷ giá | Ghi nhận khoản chênh lệch tỷ giá phát sinh tại Ban quản lý dự án (BQLDA) và chuyển lên chủ đầu tư. Chỉ sử dụng ở doanh nghiệp có thành lập BQLDA. |

| 1363 | Phải thu nội bộ về chi phí đi vay đủ điều kiện vốn hóa | Phản ánh chi phí đi vay được vốn hóa phát sinh tại BQLDA. Chỉ sử dụng đối với chủ đầu tư có dự án thuộc phạm vi vốn hóa chi phí vay. |

| 1368 | Phải thu nội bộ khác | Phản ánh toàn bộ khoản phải thu nội bộ khác như chi hộ, trả hộ, giao khoán nội bộ, mua – bán nội bộ, tạm ứng nội bộ… giữa doanh nghiệp và đơn vị trực thuộc hoặc giữa các đơn vị nội bộ với nhau. |

4. Hướng dẫn hạch toán tài khoản 136 – Phải thu nội bộ

Tài khoản 136 được hạch toán tại đơn vị trực thuộc, doanh nghiệp (trụ sở chính) và chủ đầu tư có BQLDA. Dưới đây là hướng dẫn chi tiết cho từng trường hợp.

4.1. Hạch toán tại đơn vị trực thuộc

a) Chi hộ, trả hộ doanh nghiệp hoặc đơn vị trực thuộc khác

Nợ TK 1368 – Phải thu nội bộ

Có TK 111, 112

b) Nhận thông báo về quỹ khen thưởng, phúc lợi được cấp

Nợ TK 1368

Có TK 353 – Quỹ khen thưởng, phúc lợi

c) Bán hàng hóa, sản phẩm, dịch vụ cho đơn vị nội bộ

Trường hợp được phân cấp ghi nhận doanh thu:

Nợ TK 1368

Có TK 511 – Doanh thu nội bộ

Có TK 333 – Thuế GTGT (nếu có)

Nợ TK 632

Có TK 154, 155, 156…

Không được phân cấp ghi nhận doanh thu:

Nợ TK 1368

Có TK 154, 155, 156…

Có TK 333 – Thuế GTGT (nếu có)

d) Nhận tiền, vật tư, tài sản thanh toán các khoản phải thu

Nợ TK 111, 112, 152, 153…

Có TK 1368

đ) Bù trừ phải thu – phải trả nội bộ cùng một đối tượng

Nợ TK 3368 – Phải trả nội bộ

Có TK 1368 – Phải thu nội bộ

4.2. Hạch toán tại doanh nghiệp (trụ sở chính)

a) Giao hoặc cấp vốn cho đơn vị trực thuộc

Giao vốn bằng tiền hoặc hàng tồn kho:

Nợ TK 1361

Có TK 111, 112, 156…

Giao vốn bằng TSCĐ:

Nợ TK 1361 (giá trị còn lại)

Nợ TK 214 (hao mòn lũy kế)

Có TK 211 – TSCĐ hữu hình

b) Đơn vị trực thuộc hoàn vốn cho doanh nghiệp

Nợ TK 111, 112

Có TK 1361

c) Đơn vị trực thuộc nộp NSNN theo ủy quyền

Nợ TK 411 – Vốn chủ sở hữu

Có TK 1361

d) Bán hàng hóa, dịch vụ cho đơn vị trực thuộc

Doanh nghiệp ghi doanh thu tại thời điểm chuyển giao:

Nợ TK 1368

Có TK 511

Có TK 333

Doanh nghiệp chưa ghi doanh thu khi chuyển giao:

Khi chuyển giao hàng hóa, dịch vụ:

Nợ TK 1368

Có TK 154, 155, 156…

Có TK 333 (nếu có)

Khi đơn vị trực thuộc tiêu thụ ra bên ngoài:

Nợ TK 1368

Có TK 511

Nợ TK 632

Có TK 1368

đ) Ghi nhận lãi kinh doanh của đơn vị trực thuộc

Nợ TK 1368

Có TK 421 – Lợi nhuận sau thuế

e) Chi hộ, trả hộ đơn vị trực thuộc

Nợ TK 1368

Có TK 111, 112…

g) Nhận tiền do đơn vị trực thuộc thanh toán

Nợ TK 111, 112

Có TK 1368

h) Bù trừ công nợ nội bộ

Nợ TK 3368

Có TK 1368

4.3 Hạch toán tại Chủ đầu tư có Ban quản lý dự án

a) Giao vốn đầu tư cho BQLDA

Nợ TK 1361

Nợ TK 214

Có TK 111, 112, 152…

Có TK 211

b) Nhận lãi tiền gửi từ BQLDA chuyển lên

Nợ TK 1368

Có TK 515 – Doanh thu tài chính

c) Kết chuyển chi phí đi vay đủ điều kiện vốn hóa

Nợ TK 1363

Có TK 111, 112, 335…

d) Nhận doanh thu, doanh thu tài chính, thu nhập khác do BQLDA nộp lên

Nợ TK 1362, 1368

Có TK 511, 515, 711

đ) Nhận thuế GTGT đầu vào do BQLDA chuyển lên

Nợ TK 133

Có TK 1368

e) Nhận giá vốn dịch vụ, chi phí tài chính, chi phí khác từ BQLDA

Nợ TK 632, 635, 811…

Có TK 1362, 1368

g) Bàn giao công trình hoàn thành

Nếu công trình đã quyết toán:

Nợ TK 111, 112, 152, 153, 155, 211, 213, 217…

Nợ TK 133 (nếu có)

Có TK 1361

Có TK 331, 333… (nếu có công nợ phải trả)

Nếu công trình chưa quyết toán: Ghi theo giá tạm tính và điều chỉnh khi quyết toán chính thức.

5. Ví dụ về hạch toán tài khoản 136 – Phải thu nội bộ

Để hiểu rõ cách ghi nhận và xử lý các khoản phải thu nội bộ, dưới đây là ví dụ minh họa về cách hạch toán tài khoản 136 theo Thông tư 99 trong giao dịch giữa doanh nghiệp và đơn vị trực thuộc.

Trong tháng 10/2024, doanh nghiệp A có các giao dịch nội bộ với đơn vị trực thuộc B như sau:

- A bán hàng cho B trị giá 60.000.000 đồng, thuế VAT 10%.

- A chi hộ B 7.000.000 đồng chi phí quảng cáo.

- B thanh toán lại cho A 3.500.000 đồng.

- A chi trả cho B 4.000.000 đồng.

Yêu cầu: Hạch toán các nghiệp vụ và xác định số dư cuối kỳ của TK 136 – Phải thu nội bộ và TK 336 – Phải trả nội bộ.

Cách thực hiện:

Ghi nhận doanh thu bán hàng nội bộ

- Giá trị bán hàng: 60.000.000

- Thuế VAT 10%: 6.000.000

- Tổng phải thu: 66.000.000

Bút toán:

Nợ TK 1368: 66.000.000

Có TK 511: 60.000.000

Có TK 333: 6.000.000

Ghi nhận khoản chi hộ cho đơn vị B

Bút toán:

Nợ TK 1368: 7.000.000

Có TK 111/112: 7.000.000

Ghi nhận đơn vị B thanh toán nợ

Bút toán:

Nợ TK 111/112: 3.500.000

Có TK 1368: 3.500.000

Ghi nhận khoản A chi trả cho đơn vị B

Bút toán:

Nợ TK 3368: 4.000.000

Có TK 111/112: 4.000.000

Xác định số dư cuối kỳ

Tài khoản 136 – Phải thu nội bộ

- Dư đầu kỳ: 0

- Phát sinh Nợ: 66.000.000 + 7.000.000 = 73.000.000

- Phát sinh Có: 3.500.000

Số dư cuối kỳ: 73.000.000 – 3.500.000 = 69.500.000 đồng

Tài khoản 336 – Phải trả nội bộ

- Dư đầu kỳ: 0

- Phát sinh Nợ: 4.000.000

Số dư cuối kỳ: Số dư Có = 4.000.000 đồng (do đơn vị A còn nghĩa vụ phải trả B)

Tóm lại, tài khoản 136 theo Thông tư 99 là công cụ quan trọng để doanh nghiệp theo dõi và kiểm soát toàn bộ công nợ nội bộ. Nắm vững nguyên tắc, kết cấu và cách hạch toán TK 136 giúp kế toán giảm sai sót, đối chiếu số liệu dễ dàng và tuân thủ đúng quy định của Thông tư 99/2025/TT-BTC.