Làm thế nào để hạch toán đúng các khoản phải thu thương mại, xử lý chênh lệch tỷ giá hay trích lập dự phòng theo quy định mới nhất? Dưới đây là hướng dẫn chi tiết về Tài khoản 131 – “Phải thu của khách hàng” dựa trên Thông tư 99/2025/TT-BTC, giúp kế toán dễ dàng nắm bắt và áp dụng ngay vào thực tế doanh nghiệp.

1. Nguyên tắc kế toán

(1) Bản chất và phạm vi phản ánh

Tài khoản 131 là tài khoản “Phải thu của khách hàng”, dùng để phản ánh các khoản nợ phải thu của khách hàng (là khoản nợ phải thu mà quyền thu tiền chỉ phụ thuộc vào yếu tố thời gian) và tình hình thanh toán các khoản nợ phải thu của doanh nghiệp với khách hàng về tiền bán sản phẩm, hàng hóa, BĐSĐT, TSCĐ, các khoản đầu tư tài chính, cung cấp dịch vụ.

Tài khoản 131 còn dùng để phản ánh các khoản phải thu của người nhận thầu XDCB với người giao thầu về khối lượng công tác XDCB đã hoàn thành.

(2) Yêu cầu về theo dõi và hạch toán chi tiết

Theo thông tư 99/2025/TT-BTC, các khoản phải thu của khách hàng cần được hạch toán chi tiết cho từng đối tượng, từng nội dung phải thu, theo dõi chi tiết kỳ hạn thu hồi (từ 12 tháng trở xuống hay trên 12 tháng kể từ thời điểm kết thúc kỳ kế toán) và ghi chép theo từng lần thanh toán.

Trong đó, đối tượng phải thu là các khách hàng có quan hệ kinh tế với doanh nghiệp về mua sản phẩm, hàng hóa, nhận cung cấp dịch vụ, kể cả TSCĐ, BĐSĐT, các khoản đầu tư tài chính.

(3) Đối với bên giao ủy thác xuất khẩu

Bên giao ủy thác xuất khẩu ghi nhận trong tài khoản 131 đối với các khoản phải thu từ bên nhận ủy thác xuất khẩu về tiền bán hàng xuất khẩu như các giao dịch bán hàng, cung cấp dịch vụ thông thường.

(4) Lập báo cáo tài chính

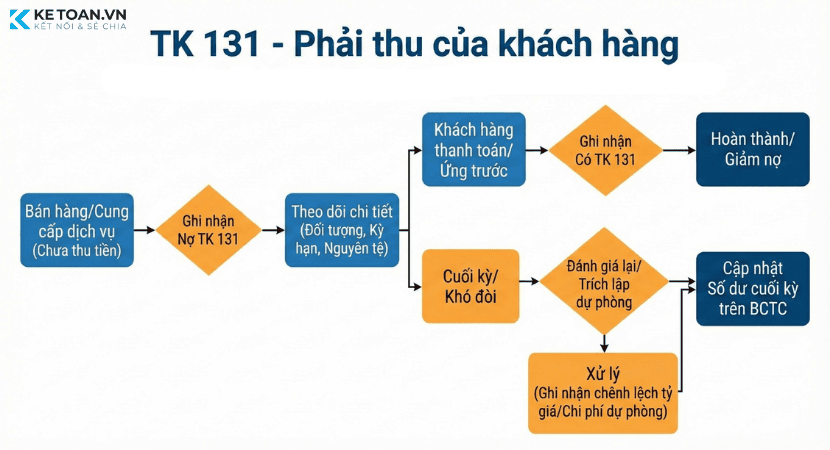

Khi lập Báo cáo tài chính, doanh nghiệp phải tiến hành phân loại các khoản nợ phải thu, các khoản nợ phải thu có thể được trả đúng hạn, bị quá hạn hoặc chưa quá hạn nhưng không có khả năng thu hồi hoặc khó có khả năng thu hồi… để có biện pháp xử lý đối với khoản nợ phải thu khó đòi và trích lập dự phòng nợ phải thu khó đòi theo quy định.

(5) Nguyên tắc kế toán ngoại tệ

Theo thông tư 99/2025/TT-BTC, khi phát sinh các giao dịch liên quan đến các khoản nợ phải thu bằng ngoại tệ, doanh nghiệp phải quy đổi ra đơn vị tiền tệ trong kế toán theo nguyên tắc:

- Tại thời điểm phát sinh giao dịch:

- Bên Nợ: Áp dụng tỷ giá giao dịch thực tế.

- Bên Có: Áp dụng tỷ giá giao dịch thực tế hoặc tỷ giá ghi sổ.

- Trường hợp nhận ứng trước: Doanh thu tương ứng với số tiền ứng trước được ghi nhận theo tỷ giá thực tế tại thời điểm nhận tiền ứng trước.

- Tại thời điểm cuối kỳ (Đánh giá lại):

- Đánh giá lại số dư các khoản phải thu có gốc ngoại tệ theo tỷ giá mua bán chuyển khoản trung bình của ngân hàng thương mại nơi doanh nghiệp thường xuyên giao dịch.

(6) Đối với nhầu thầu xây dựng

Đối với nhà thầu xây dựng, việc ghi nhận TK 131 phụ thuộc vào quy định trong hợp đồng:

- Thanh toán theo tiến độ kế hoạch: Ghi Nợ 131 dựa trên hóa đơn lập theo tiến độ (đối ứng Có 337).

- Thanh toán theo khối lượng thực hiện: Ghi Nợ 131 khi khối lượng hoàn thành được khách hàng xác nhận (đối ứng Có 511).

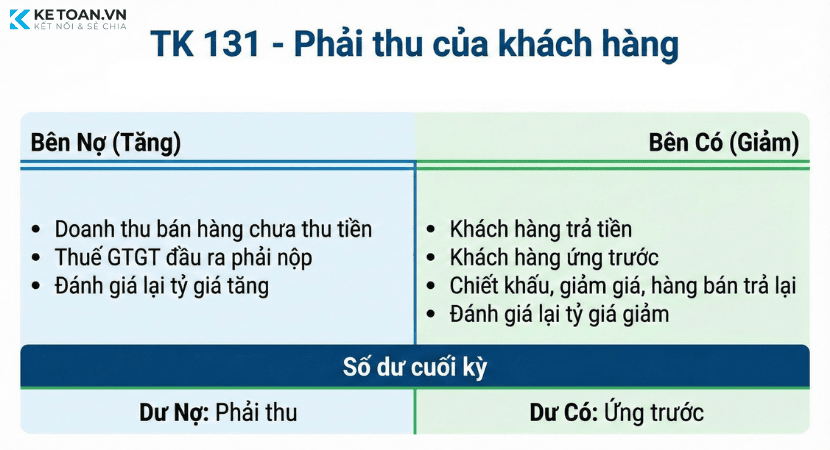

2. Kết cấu và Nội dung phản ánh của Tài khoản 131 – Phải thu của khách hàng

| Bên Nợ | Bên Có |

|

|

Tài khoản 131 là tài khoản lưỡng tính có thể có số dư bên nợ hoặc số dư bên có, trong đó:

- Số dư bên Nợ tài khoản 131 phản ánh số tiền còn phải thu của khách hàng tại thời điểm kết thúc kỳ kế toán.

- Số dư bên Có tài khoản 131 phản ánh số tiền nhận trước hoặc số đã thu nhiều hơn số phải thu của khách hàng chi tiết theo từng đối tượng cụ thể.

Lưu ý: Khi lập Báo cáo tình hình tài chính, doanh nghiệp lấy số dư chi tiết theo từng đối tượng phải thu của tài khoản này để ghi vào cả hai chỉ tiêu bên “Tài sản” và bên “Nguồn vốn”.

- Các đối tượng có số dư Nợ: Ghi vào chỉ tiêu bên “Tài sản”.

- Các đối tượng có số dư Có: Ghi vào chỉ tiêu bên “Nguồn vốn”.

3. Phương pháp kế toán một số giao dịch kinh tế chủ yếu với Tài khoản 131 – Phải thu của khách hàng

(1) Giao dịch bán hàng, cung cấp dịch vụ chưa thu tiền

Khi bán sản phẩm, hàng hóa, cung cấp dịch vụ (bao gồm cả hàng xuất khẩu ủy thác) nhưng chưa thu được tiền, kế toán ghi nhận như sau:

- a) Trường hợp tách ngay được các loại thuế gián thu (Thuế GTGT, thuế TTĐB, thuế xuất khẩu, thuế bảo vệ môi trường):

- Nợ TK 131: Tổng giá thanh toán.

- Có TK 511: Doanh thu bán hàng và cung cấp dịch vụ (Giá chưa có thuế).

- Có TK 333: Thuế và các khoản phải nộp Nhà nước.

- b) Trường hợp không tách ngay được thuế gián thu, Doanh nghiệp ghi nhận doanh thu bao gồm cả thuế. Định kỳ xác định nghĩa vụ thuế phải nộp và ghi giảm doanh thu:

- Nợ TK 511: Doanh thu bán hàng và cung cấp dịch vụ.

- Có TK 333: Thuế và các khoản phải nộp Nhà nước.

(2) Kế toán các khoản giảm trừ doanh thu

- a) Hàng bán bị khách hàng trả lại

- Nợ TK 521: Các khoản giảm trừ doanh thu.

- Nợ TK 333: Thuế và các khoản phải nộp Nhà nước (Số thuế GTGT của hàng bị trả lại – nếu có).

- Có TK 131: Phải thu của khách hàng.

- b) Chiết khấu thương mại và giảm giá hàng bán

- Trường hợp 1: Số tiền giảm giá/chiết khấu được ghi ngay trên hóa đơn bán hàng => Ghi nhận doanh thu theo giá thuần (đã trừ chiết khấu/giảm giá), không phản ánh riêng khoản này.

- Trường hợp 2: Số tiền giảm giá/chiết khấu phát sinh sau khi đã ghi nhận doanh thu (do sau đó khách hàng mới đủ điều kiện hưởng hoặc mới xác định được số tiền):

- Nợ TK 521: Các khoản giảm trừ doanh thu.

- Nợ TK 333: Thuế và các khoản phải nộp Nhà nước (nếu có).

- Có TK 131: Phải thu của khách hàng (Tổng số tiền giảm giá/chiết khấu).

(3) Kế toán chiết khấu thanh toán

Số tiền chiết khấu thanh toán phải trả cho người mua do thanh toán trước hạn được trừ vào nợ phải thu:

- Nợ các TK 111, 112: Số tiền thực thu.

- Nợ TK 635: Chi phí tài chính (Số tiền chiết khấu thanh toán).

- Có TK 131: Phải thu của khách hàng (Tổng công nợ được xóa).

(4) Nhận tiền thanh toán hoặc tiền ứng trước

Khi nhận được tiền khách hàng trả nợ hoặc ứng trước theo hợp đồng:

- Nợ các TK 111, 112…

- Có TK 131: Phải thu của khách hàng.

- Có TK 515: Doanh thu hoạt động tài chính (Phần tiền lãi của số nợ – nếu có).

(5) Kế toán đối với Nhà thầu xây dựng

- a) Trường hợp thanh toán theo tiến độ kế hoạch

- Khi xác định doanh thu tương ứng phần công việc đã hoàn thành (tự xác định, không phải hóa đơn):

- Nợ TK 337: Thanh toán theo tiến độ kế hoạch HĐXD.

- Có TK 511: Doanh thu bán hàng và cung cấp dịch vụ.

- Khi lập hóa đơn theo tiến độ kế hoạch để đòi tiền khách hàng:

- Nợ TK 131: Phải thu của khách hàng.

- Có TK 337: Thanh toán theo tiến độ kế hoạch HĐXD.

- Có TK 3331: Thuế GTGT phải nộp.

- Khi xác định doanh thu tương ứng phần công việc đã hoàn thành (tự xác định, không phải hóa đơn):

- b) Trường hợp thanh toán theo giá trị khối lượng thực hiện Khi kết quả được xác định đáng tin cậy và khách hàng xác nhận khối lượng hoàn thành:

- Nợ TK 131: Phải thu của khách hàng.

- Có TK 511: Doanh thu bán hàng và cung cấp dịch vụ.

- Có TK 3331: Thuế GTGT phải nộp.

- c) Các khoản tiền thưởng và bồi thường thu được từ khách hàng (Tiền thưởng do đạt chỉ tiêu; Tiền bồi thường chậm trễ, sai sót của khách hàng…):

- Nợ TK 131: Phải thu của khách hàng.

- Có TK 511: Doanh thu bán hàng và cung cấp dịch vụ.

- Có TK 3331: Thuế GTGT phải nộp.

- d) Khi nhận tiền thanh toán khối lượng công trình:

- Nợ các TK 111, 112…

- Có TK 131: Phải thu của khách hàng.

(6) Giao dịch hàng đổi hàng (Thanh toán bằng hàng)

Khách hàng không trả tiền mà trả bằng vật tư, hàng hóa. Căn cứ giá trị hợp lý trên hóa đơn của khách hàng để trừ nợ:

- Nợ các TK 152, 153, 156…: Giá trị vật tư, hàng hóa nhận về.

- Nợ TK 133: Thuế GTGT được khấu trừ (nếu có).

- Có TK 131: Phải thu của khách hàng.

(7) Xử lý xóa sổ nợ phải thu không có khả năng thu hồi

Căn cứ quyết định của cấp có thẩm quyền về việc xóa sổ:

- Nợ TK 229: Dự phòng tổn thất tài sản (TK 2293 – Số đã lập dự phòng).

- Nợ TK 642: Chi phí quản lý doanh nghiệp (Số chưa lập dự phòng).

- Có TK 131: Phải thu của khách hàng.

Lưu ý: Đồng thời mở sổ theo dõi khoản nợ này để tiếp tục truy thu trong thời hạn quy định.

(8) Đối với bên nhận ủy thác xuất nhập khẩu

Phản ánh khoản phí ủy thác phải thu từ bên giao ủy thác:

- Nợ TK 131: Phải thu của khách hàng.

- Có TK 511: Doanh thu bán hàng và cung cấp dịch vụ.

- Có TK 3331: Thuế GTGT phải nộp.

4. Ví dụ minh họa cách hạch toán Tài khoản 131 – Phải thu của khách hàng

Giả sử tại Công ty Cổ phần ABC (kê khai thuế GTGT theo phương pháp khấu trừ) phát sinh các tình huống sau:

Tình huống 1: Bán hàng trong nước và chiết khấu thanh toán

Ngày 05/01/2025, Công ty ABC bán một lô hàng thiết bị điện tử cho Công ty XYZ.

- Giá bán chưa thuế: 500.000.000đ.

- Thuế GTGT (10%): 50.000.000đ.

- Tổng giá thanh toán: 550.000.000đ. Công ty XYZ chưa thanh toán.

Ngày 10/01/2025, Công ty XYZ thanh toán sớm qua chuyển khoản ngân hàng. Theo hợp đồng, XYZ được hưởng chiết khấu thanh toán 1% trên tổng giá thanh toán.

- Số tiền chiết khấu: 550.000.000 x 1% = 5.500.000đ.

- Số tiền thực thu: 550.000.000 – 5.500.000 = 544.500.000đ.

Hạch toán tại Công ty ABC:

- Ngày 05/01/2025 (Ghi nhận doanh thu và nợ phải thu):

- Nợ TK 131 (Công ty XYZ): 550.000.000

- Có TK 511: 500.000.000

- Có TK 3331: 50.000.000

- Ngày 10/01/2025 (Thu tiền và ghi nhận chiết khấu thanh toán):

- Nợ TK 112: 544.500.000

- Nợ TK 635 (Chi phí tài chính): 5.500.000

- Có TK 131 (Công ty XYZ): 550.000.000 (Tất toán xong khoản nợ).

Tình huống 2: Bán hàng bị trả lại

Ngày 15/01/2025, Công ty Mua Sắm Việt trả lại một phần hàng đã mua trước đó do lỗi kỹ thuật.

- Giá trị hàng trả lại (chưa thuế): 20.000.000đ.

- Thuế GTGT tương ứng (10%): 2.000.000đ.

- Tổng số tiền trừ vào công nợ: 22.000.000đ.

Cách hạch toán:

- Nợ TK 521 (Các khoản giảm trừ doanh thu): 20.000.000

- Nợ TK 3331: 2.000.000

- Có TK 131 (Cty Mua Sắm Việt): 22.000.000

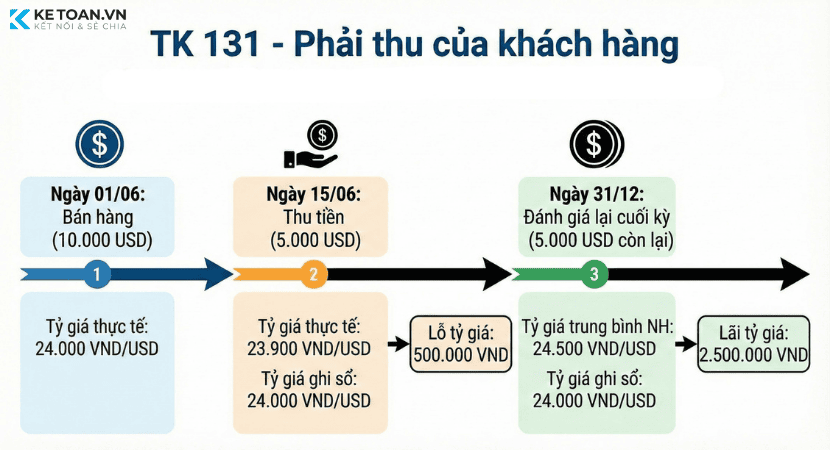

Tình huống 3: : Giao dịch ngoại tệ và Đánh giá lại cuối kỳ

Ngày 01/06/2025: Xuất khẩu hàng cho khách hàng Partner US (Mỹ).

- Giá trị: 10.000 USD.

- Tỷ giá giao dịch thực tế (mua vào của NH): 24.000 VND/USD.

Ngày 15/06/2025: Partner US thanh toán 5.000 USD qua ngân hàng.

- Tỷ giá giao dịch thực tế ngày 15/06: 23.900 VND/USD.

- Tỷ giá ghi sổ (lúc ghi nợ): 24.000 VND/USD.

Ngày 31/12/2025 (Cuối kỳ kế toán): Còn phải thu Partner US là 5.000 USD.

- Tỷ giá mua bán chuyển khoản trung bình của Ngân hàng thương mại nơi giao dịch: 24.500 VND/USD.

Cách hạch toán:

- Ngày 01/06 (Ghi nhận nợ phải thu theo tỷ giá thực tế):

- Nợ TK 131 (Partner US): 10.000 USD x 24.000 = 240.000.000

- Có TK 511: 240.000.000

- Ngày 15/06 (Thu tiền – Tỷ giá giảm lỗ):

- Nợ TK 112: 5.000 USD x 23.900 = 119.500.000

- Nợ TK 635 (Lỗ tỷ giá): 5.000 USD x (24.000 – 23.900) = 500.000

- Có TK 131 (Partner US): 5.000 USD x 24.000 (Tỷ giá ghi sổ) = 120.000.000

- Ngày 31/12 (Đánh giá lại số dư ngoại tệ theo Thông tư 99):

- Số dư gốc ngoại tệ: 5.000 USD.

- Giá trị ghi sổ hiện tại: 5.000 x 24.000 = 120.000.000đ

- Giá trị đánh giá lại: 5.000 x 24.500 = 122.500.000đ

- Chênh lệch lãi: 2.500.000đ.

- Lúc này hạch toán:

- Nợ TK 131 (Partner US): 2.500.000

- Có TK 413 (Chênh lệch tỷ giá hối đoái): 2.500.000

Tình huống 4: Xây dựng cơ bản (Thanh toán theo tiến độ kế hoạch)

Công ty ABC (Nhà thầu) ký hợp đồng xây dựng với Chủ đầu tư H. Hợp đồng quy định thanh toán theo tiến độ kế hoạch.

Đến kỳ thanh toán số 1, Công ty ABC phát hành hóa đơn yêu cầu thanh toán theo kế hoạch là 300.000.000đ (chưa VAT 10%).

Hạch toán:

- Nợ TK 131 (Chủ đầu tư H): 330.000.000

- Có TK 337 (Thanh toán theo tiến độ KH HĐXD): 300.000.000

- Có TK 3331: 30.000.000

Lưu ý: Doanh thu thực tế TK 511 sẽ được ghi nhận dựa trên phần công việc hoàn thành tự xác định, đối ứng với Nợ TK 337, không đối ứng trực tiếp với 131 ở bước này.

Tình huống 5: Xử lý xóa sổ nợ khó đòi

- Công ty ABC có khoản phải thu khách hàng K là 100.000.000đ.

- Công ty đã trích lập dự phòng (TK 2293) cho khoản này là 80.000.000đ.

- Nay có quyết định của tòa án tuyên bố khách hàng K phá sản, Công ty ABC quyết định xóa sổ khoản nợ này.

Cách hạch toán:

- Nợ TK 2293 (Dự phòng đã lập): 80.000.000

- Nợ TK 642 (Chi phí quản lý – Phần tổn thất còn lại): 20.000.000

- Có TK 131 (Khách hàng K): 100.000.000

Đồng thời: Ghi vào sổ quản trị (sổ ngoại bảng) để tiếp tục theo dõi việc truy thu đối với Khách hàng K số tiền 100.000.000đ.

Tổng kết:

Việc hạch toán chính xác Tài khoản 131 – Phải thu của khách hàng theo Thông tư 99/2025/TT-BTC không chỉ đảm bảo sự minh bạch của Báo cáo tài chính mà còn giúp doanh nghiệp kiểm soát chặt chẽ dòng tiền. Kế toán cần đặc biệt lưu ý các quy định mới về đánh giá chênh lệch tỷ giá cuối kỳ theo tỷ giá mua bán chuyển khoản trung bình, cũng như nguyên tắc trích lập dự phòng để phản ánh đúng thực trạng tài sản. Hy vọng những hướng dẫn và ví dụ trên sẽ là cẩm nang hữu ích!