Chi phí môi giới nên cộng vào giá gốc hay đưa vào chi phí tài chính? Làm thế nào để bóc tách cổ tức nhận được trước và sau ngày đầu tư cho đúng luật? Cùng theo dõi bài viết hướng dẫn nguyên tắc kế toán, nội dung phản ánh và kết cấu Tài khoản 121 – Chứng khoán kinh doanh theo thông tư 99/2025/TT-BTC dưới đây:

(Lưu ý: Thông tư 99/2025/TT-BTC hướng dẫn chế độ kế toán, thay thế cho thông tư 200/2014/TT-BTC và áp dụng từ ngày 01/01/2026)

1. Nguyên tắc kế toán

(1) Phạm vi và điều kiện ghi nhận

Tài khoản 121 là tài khoản “Chứng khoán kinh doanh” được dùng để phản ánh giá trị hiện có và tình hình mua, bán các loại chứng khoán nắm giữ vì mục đích kinh doanh theo quy định của pháp luật (kể cả chứng khoán có thời gian đáo hạn trên 12 tháng nhưng được doanh nghiệp mua vào, bán ra để kiếm lời).

Trong đó, Chứng khoán kinh doanh bao gồm: Cổ phiếu, trái phiếu, các loại chứng khoán và công cụ tài chính khác (chứng chỉ quỹ, quyền mua cổ phần, chứng quyền, quyền chọn mua, quyền chọn bán, hợp đồng tương lai, thương phiếu, hối phiếu, các khoản nợ/cho vay,…) được doanh nghiệp mua bán lại để kiếm lời.

Trong đó, Tài khoản 121 không phản ánh các khoản đầu tư nắm giữ đến ngày đáo hạn, như: Các khoản cho vay theo khế ước giữa 2 bên, tiền gửi có kỳ hạn, trái phiếu, thương phiếu, tín phiếu, kỳ phiếu,… nắm giữ đến ngày đáo hạn.

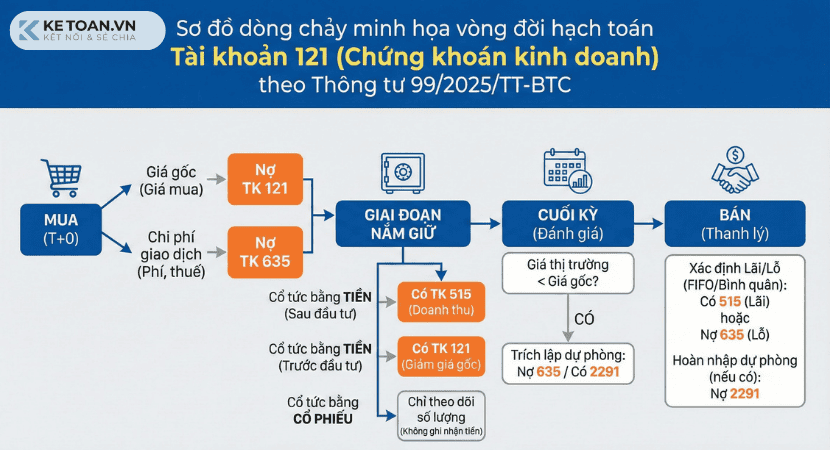

(2) Nguyên tắc ghi nhận giá trị đầu vào (thời điểm mua)

- Giá gốc (giá ghi sổ): Chứng khoán kinh doanh được ghi nhận ban đầu theo giá trị hợp lý của các khoản thanh toán tại thời điểm giao dịch phát sinh.

- Chi phí giao dịch: Các chi phí mua chứng khoán kinh doanh (nếu có) như chi phí môi giới, giao dịch, cung cấp thông tin, thuế, phí ngân hàng,… được hạch toán vào chi phí tài chính trong kỳ.

- Thời điểm ghi nhận là thời điểm nhà đầu tư có quyền sở hữu, cụ thể:

- Chứng khoán niêm yết: được ghi nhận tại thời điểm khớp lệnh (T+0).

- Chứng khoán chưa niêm yết: được ghi nhận tại thời điểm chính thức có quyền sở hữu theo quy định của pháp luật.

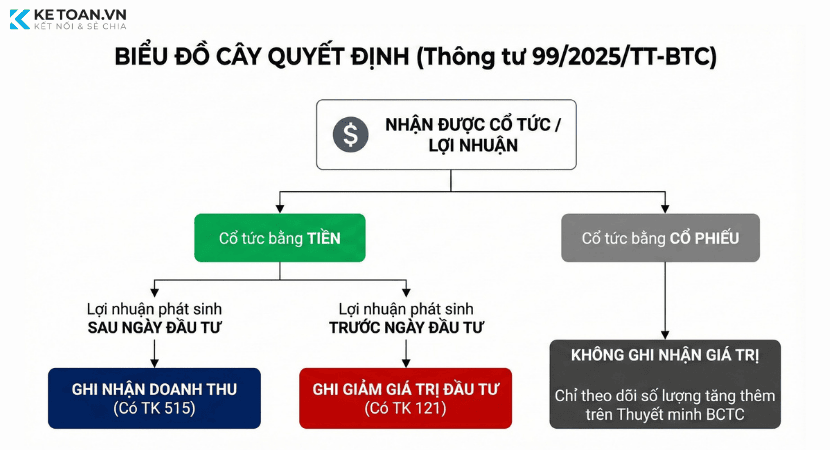

(3) Nguyên tắc ghi nhận cổ tức và lợi nhuận (Giai đoạn nắm giữ)

Theo thông tư 99/2025/TT-BTC, việc ghi ghi nhận doanh thu hay giảm giá trị đầu tư phụ thuộc vào thời điểm tạo ra lợi nhuận đó:

| Loại thu nhập | Cách hạch toán | Giải thích |

| Cổ tức được chia bằng tiền sau ngày đầu tư | Ghi vào Doanh thu TC (TK 515) | Đây là lãi thực tế phát sinh trong thời gian doanh nghiệp nắm giữ. |

| Cổ tức được chia bằng tiền trước ngày đầu tư | Ghi Giảm giá gốc (Có TK 121) | Bản chất là thu hồi lại một phần vốn gốc đã bỏ ra mua (vì giá mua đã bao gồm khoản lãi dồn tích này). |

| Chia cổ tức bằng cổ phiếu | Không hạch toán giá trị | Chỉ theo dõi số lượng cổ phiếu tăng thêm trên thuyết minh BCTC. |

Ngoài ra, doanh nghiệp phải mở sổ để theo dõi chi tiết các loại chứng khoán kinh doanh mà doanh nghiệp đang nắm giữ (theo từng loại chứng khoán; theo từng đối tượng, mệnh giá, giá mua thực tế, từng loại nguyên tệ sử dụng để đầu tư…).

(4) Nguyên tắc xác định giá vốn khi bán (Giai đoạn thanh lý)

Khi thanh lý, nhượng bán hoặc hoán đổi chứng khoán kinh doanh (tính theo từng loại chứng khoán), giá vốn được xác định theo 2 phương pháp:

- Bình quân gia quyền.

- Nhập trước xuất trước.

Lưu ý: Doanh nghiệp phải áp dụng nhất quán phương pháp đã chọn trọn vẹn kỳ kế toán. Nếu thay đổi phải thuyết minh như thay đổi chính sách kế toán.

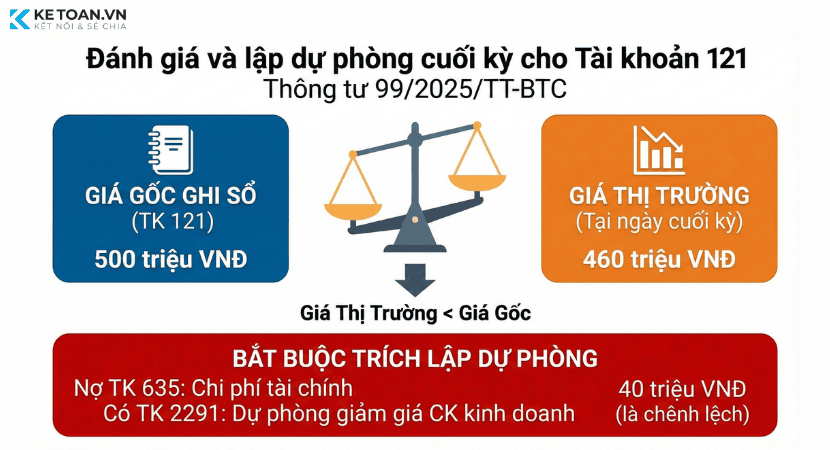

(5) Nguyên tắc đánh giá cuối kỳ (Thời điểm lập BCTC)

Dự phòng giảm giá: Tại thời điểm kết thúc kỳ kế toán, nếu giá trị thị trường của chứng khoán kinh doanh bị giảm xuống thấp hơn giá gốc, doanh nghiệp phải trích lập dự phòng tổn thất chứng khoán kinh doanh đó theo hướng dẫn tại Tài khoản 229 – Dự phòng tổn thất tài sản.

Ngoại tệ: Nếu chứng khoán kinh doanh có gốc ngoại tệ, phải đánh giá lại tỷ giá và xử lý chênh lệch theo quy định của TK 413.

2. Kết cấu và nội dung phản ánh của Tài khoản 121 – Chứng khoán kinh doanh

| Bên Nợ | Bên Có |

| Giá trị chứng khoán kinh doanh tăng. | Giá trị chứng khoán kinh doanh giảm. |

Tài khoản 121 có số dư bên Nợ phản ánh giá trị chứng khoán kinh doanh tại thời điểm kết thúc kỳ kế toán.

Về tài khoản chi tiết: Doanh nghiệp có thể mở thêm các tài khoản chi tiết của Tài khoản 121 – Chứng khoán kinh doanh để theo dõi từng loại chứng khoán kinh doanh (ví dụ như cổ phiếu, trái phiếu,…) cho phù hợp với đặc điểm hoạt động sản xuất, kinh doanh và yêu cầu quản lý của đơn vị mình.

3. Cách hạch toán Tài khoản 121 – Chứng khoán kinh doanh theo thông tư 99/2025/TT-BTC

Trước khi tiến hành hạch toán các giao dịch kinh tế chủ yếu với Tài khoản 121 – Chứng khoán kinh doanh, kế toán cần nắm rõ:

- Đối tượng: Chứng khoán mua với mục đích bán lại kiếm lời (bất kể kỳ hạn còn lại là bao nhiêu).

- Nguyên tắc giá gốc: Ghi nhận theo giá trị hợp lý (Giá khớp lệnh).

- Nguyên tắc thận trọng: Lỗ thì trích dự phòng ngay, lãi chỉ ghi nhận khi thực sự bán hoặc nhận được tiền.

Dưới đây là hướng dẫn hạch toán với các trường hợp cụ thể:

(1) Mua chứng khoán

Khi mua chứng khoán kinh doanh, căn cứ vào giá thực tế mua, ghi:

- Nợ TK 121 – Chứng khoán kinh doanh

- Có các TK 111, 112, 141, 244, 331,…

Các chi phí mua chứng khoán kinh doanh như chi phí môi giới, giao dịch, chi phí thông tin, phí ngân hàng… được hạch toán vào chi phí tài chính, ghi:

- Nợ TK 635 – Chi phí tài chính

- Có các TK 111, 112, 331,…

(2) Định kỳ thu lãi chứng khoán kinh doanh

TH1: Trường hợp nhận tiền lãi trái phiếu và sử dụng tiền lãi để tiếp tục mua bổ sung trái phiếu, tín phiếu (không mang tiền về doanh nghiệp mà sử dụng tiền lãi mua ngay trái phiếu):

- Nợ TK 121 – Chứng khoán kinh doanh

- Có TK 515 – Doanh thu hoạt động tài chính.

TH2: Trường hợp các khoản cổ tức, lợi nhuận hoặc lãi trái phiếu được chia bằng tiền:

- Nợ các TK 111, 112, 138,… (tổng tiền lãi thu được)

- Có TK 121 – Chứng khoán kinh doanh (phần tiền lãi đầu tư dồn tích trước khi doanh nghiệp mua lại khoản đầu tư)

- Có TK 515 – Doanh thu hoạt động tài chính (phần tiền lãi của các kỳ sau khi doanh nghiệp mua lại khoản đầu tư).

(3) Khi bán, chuyển nhượng chứng khoán kinh doanh

TH1: Trường hợp có lãi, ghi:

- Nợ các TK 111, 112, 131,… (Tổng số tiền thu được)

- Nợ TK 229 – Dự phòng tổn thất tài sản (số dự phòng đã trích lập tương ứng với chứng khoán kinh doanh đã bán) (nếu có)

- Có TK 121 – Chứng khoán kinh doanh (giá trị ghi sổ)

- Có TK 515 – Doanh thu hoạt động tài chính (số chênh lệch).

TH2: Trường hợp bị lỗ, ghi:

- Nợ các TK 111, 112,… (Tổng số tiền thu được)

- Nợ TK 229 – Dự phòng tổn thất tài sản (2291) (số dự phòng đã trích lập tương ứng với chứng khoán kinh doanh đã bán) (nếu có)

- Nợ TK 635 – Chi phí tài chính (Chênh lệch giữa tổn thất thực tế với số dự phòng đã trích lập)

- Có TK 121 – Chứng khoán kinh doanh (giá trị ghi sổ).

TH3: Hoán đổi cổ phiếu

- Nợ TK 121 – Chứng khoán kinh doanh (giá trị hợp lý của cổ phiếu nhận về)

- Nợ TK 635 – Chi phí tài chính (nếu lỗ)

- Có TK 121- Chứng khoán kinh doanh (giá trị ghi sổ của cổ phiếu mang đi hoán đổi)

- Có TK 515 – Doanh thu hoạt động tài chính (nếu lãi).

Đối với các chi phí về bán chứng khoán kinh doanh (nếu có), ghi:

- Nợ TK 635 – Chi phí tài chính

- Có các TK 111, 112, 331,…

Việc hoàn nhập các khoản dự phòng giảm giá chứng khoán kinh doanh có thể được ghi nhận ngay cho từng giao dịch tại thời điểm bán, chuyển nhượng chứng khoán kinh doanh hoặc khi xác định số trích lập dự phòng giảm giá chứng khoán kinh doanh vào cuối mỗi kỳ kế toán nhưng phải nhất quán theo quy định của chuẩn mực kế toán Việt Nam.

(4) Trích lập dự phòng

Tại thời điểm lập Báo cáo tài chính, nếu giá thị trường của chứng khoán giảm thấp hơn giá gốc trên sổ sách thì trích lập dự phòng:

- Nợ TK 635: Chi phí tài chính.

- Có TK 2291: Dự phòng giảm giá chứng khoán kinh doanh.

4. Ví dụ thực tế cách hạch toán Tài khoản 121 – Chứng khoán kinh doanh

Tình huống giả định:

Công ty ABC (kỳ kế toán theo năm dương lịch) có các giao dịch chứng khoán với mã cổ phiếu “VNM” niêm yết trên sàn HOSE như sau:

- Ngày 01/11/2025: Đặt lệnh mua khớp 10.000 cổ phiếu VNM.

- Giá khớp lệnh: 50.000 đ/cp.

- Phí giao dịch môi giới (0,15%): 750.000 đ.

- Thanh toán bằng chuyển khoản ngay trong ngày.

- Ngày 15/12/2025: Nhận cổ tức bằng tiền mặt đợt 2 năm 2025 từ VNM.

- Tỷ lệ: 10% mệnh giá (1.000 đ/cp).

- Số tiền nhận được: 10.000.000 đ.

- Lưu ý: Đây là cổ tức của giai đoạn sau ngày đầu tư.

- Ngày 31/12/2025 (Cuối kỳ kế toán): Giá thị trường (giá đóng cửa) của VNM giảm xuống còn 46.000 đ/cp.

- Ngày 15/01/2026: Công ty ABC bán toàn bộ 10.000 cổ phiếu VNM.

- Giá bán khớp lệnh: 52.000 đ/cp.

- Phí giao dịch bán (0,15%): 780.000 đ.

Hướng dẫn hạch toán:

1. Ngày 01/11/2025: Mua chứng khoán.

Theo Thông tư 99, ghi nhận ngay tại ngày giao dịch (T+0) và tách riêng chi phí môi giới.

a) Ghi nhận giá trị cổ phiếu:

- Nợ TK 121 (VNM): 500.000.000 đ (10.000 cp x 50.000 đ)

- Có TK 112: 500.000.000 đ

b) Ghi nhận chi phí giao dịch (Quan trọng): Không cộng vào giá gốc TK 121, đưa thẳng vào chi phí tài chính.

- Nợ TK 635: 750.000 đ

- Có TK 112: 750.000 đ

Giá gốc ghi sổ của lô VNM này là: 500.000.000 đ

2. Ngày 15/12/2025: Nhận cổ tức

Vì đây là cổ tức phát sinh sau ngày đầu tư, được ghi nhận là doanh thu.

- Nợ TK 112: 10.000.000 đ (10.000 cp x 1.000 đ)

- Có TK 515: 10.000.000 đ

3. Ngày 31/12/2025: Đánh giá cuối kỳ (Lập dự phòng)

Kế toán so sánh giá gốc và giá thị trường để trích lập dự phòng.

- Giá gốc: 50.000 đ/cp

- Giá thị trường (31/12): 46.000 đ/cp

- Mức giảm: (50.000 – 46.000) x 10.000 cp = 40.000.000 đ (Lỗ tiềm năng)

Bút toán trích lập:

- Nợ TK 635: 40.000.000 đ

- Có TK 2291: 40.000.000 đ

Lúc này trên Bảng cân đối kế toán:

- Mục Chứng khoán kinh doanh (121): 500.000.000 đ

- Mục Dự phòng giảm giá CK kinh doanh (2291): (40.000.000 đ)

- Giá trị thuần: 460.000.000 đ (Khớp với giá thị trường).

4. Ngày 15/01/2026: Bán chứng khoán (Thanh lý)

Khi bán, ta cần thực hiện 3 thao tác:

- Ghi nhận doanh thu bán,

- Xử lý giá vốn & Hoàn nhập dự phòng,

- Ghi nhận chi phí bán.

a) Ghi nhận doanh thu bán và giá vốn (kèm hoàn nhập dự phòng):Ta bán giá 52.000 đ, tổng thu 520.000.000 đ. Ta có dự phòng treo ở TK 2291 là 40.000.000 đ => Phải hoàn nhập hết vì đã bán hết.

- Nợ TK 112: 520.000.000 đ (Tổng tiền bán)

- Nợ TK 2291: 40.000.000 đ (Xóa sổ khoản dự phòng đã lập năm ngoái)

- Có TK 121 (VNM): 500.000.000 đ (Xóa sổ giá gốc)

- Có TK 515: 60.000.000 đ (Phần chênh lệch lãi)

Giải thích số liệu 60.000.000 đ ở TK 515 Số này bao gồm:

- Lãi thực tế từ giá mua 50k lên bán 52k: 2.000 x 10.000 = 20.000.000 đ.

- Hoàn nhập chi phí dự phòng năm ngoái đã trích (nhưng không mất đi thực tế): 40.000.000 đ.Tổng = 60.000.000 đ.

b) Chi phí giao dịch khi bán:

- Nợ TK 635: 780.000 đ

- Có TK 112: 780.000 đ

Dựa trên các hạch toán trên, kế toán có thể tổng hợp nhanh hiệu quả của thương vụ này:

| Khoản mục | Số tiền | Ghi chú |

| Doanh thu bán | (+) 520.000.000 đ | |

| Giá vốn mua | (-) 500.000.000 đ | |

| Cổ tức đã nhận | (+) 10.000.000 đ | Doanh thu tài chính |

| Tổng phí giao dịch | (-) 1.530.000 đ | Mua 750k + Bán 780k |

| LỢI NHUẬN RÒNG | = 28.470.000 đ |

Lưu ý: Khoản trích lập dự phòng 40 triệu năm 2025 chỉ là bút toán kế toán, nó làm giảm lãi 2025 nhưng làm tăng lãi 2026 khi hoàn nhập, tổng thể dòng tiền không đổi.

Kết luận:

Tóm lại, việc hạch toán Tài khoản 121 theo Thông tư 99/2025/TT-BTC đòi hỏi kế toán không chỉ nắm vững nguyên tắc ghi nhận giá gốc mà còn phải đặc biệt lưu ý việc tách bạch chi phí giao dịch sang chi phí tài chính ngay từ đầu.

Việc tuân thủ nghiêm ngặt các quy định về thời điểm ghi nhận (T+0), xử lý cổ tức và trích lập dự phòng không chỉ giúp doanh nghiệp tránh sai sót khi quyết toán thuế mà còn đảm bảo số liệu trên Báo cáo tài chính phản ánh trung thực, minh bạch hiệu quả đầu tư. Hy vọng những hướng dẫn và ví dụ thực tiễn trên đây sẽ là cẩm nang hữu ích khi hạch toán các giao dịch kinh tế chủ yếu liên quan đến “Chứng khoán kinh doanh”.